Informe Macroeconómico Coyuntural enero - febrero 2024

Aún faltan empleos en Chile

Hace unas semanas se dio a conocer la tasa de desempleo del trimestre móvil noviembre 2023 a enero 2024 fue de 8,4%, con 0,4 punto porcentuales más alta que hace 12 meses y levemente menor con respecto al mes anterior, manteniéndose así alto el nivel de desempleo. La tasa resulta de un aumento de 2,9% en las personas ocupadas y un aumento de 3,4% en la fuerza laboral (en 12 meses).

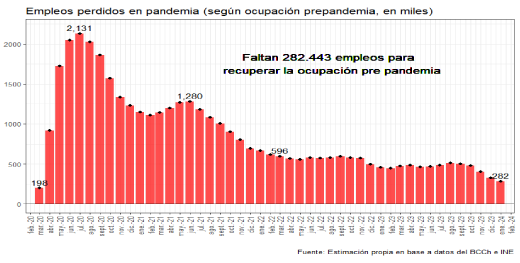

El mercado laboral sigue presentando una alta fragilidad, que se expresa en la dificultad que éste ha tenido para recuperar la situación prepandemia, por lo que las tasas de ocupación y de participación son importantes. Los empleos perdidos se han ido recuperando, pese al estancamiento de hace más de un año atrás. A la fecha de hoy, el Conservatorio de Política Económica del Departamento de Economía, USACH estima que, en Chile faltan 282.443 empleos para tener la misma tasa de empleo de diciembre 2019. Si se agregaran estos empleos perdidos a la tasa de desempleo, ésta se ubicaría en 10,9%, cuando el máximo fue de 31,1% en julio del 2020.

(1) En el Equipo del Conversatorio además participa el profesor Carlos Yévenes y Sebastián Cuéllar Pedreros, como coordinador de los ayudantes de investigación: Cristian Román y Benjamín Oyarce.

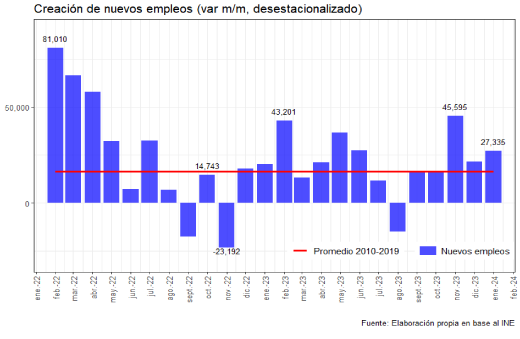

Si se hace referencia a la capacidad de crear empleos en el país, históricamente (en promedio) se crearon casi 16 mil empleos por mes entre 2010 y 2019, con la pandemia ha habido muchas fluctuaciones dependiendo de la actividad económica, y se puede decir que desde mediados del 2022 se presentan fluctuaciones en torno al promedio mensual, exceptuando algunos meses, como el de diciembre recién pasado donde se crearon casi 44 mil empleos nuevos. El empleo tiene relación directa con el crecimiento y la actividad, por lo tanto, es consistente que se encuentre dentro del promedio, lo importante es que la economía logre pasar la barrera que se está presentando, para poder conseguir mayores tasas de ocupación, recuperar los empleos perdidos en pandemia y volver a las tasas de desempleo históricas.

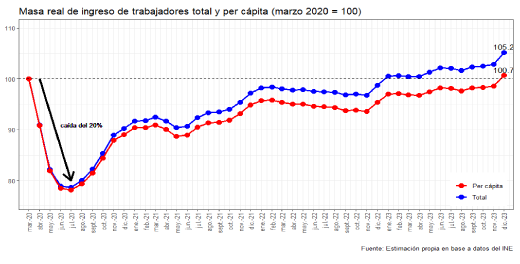

La masa de ingresos reales de los trabajadores cayó fuertemente durante los primeros meses de la pandemia, en Julio del 2020 cayó más de 20% y se fue recuperando lentamente hasta diciembre de 2023 donde alcanzó el mismo nivel, y hoy se está 5% por sobre ese nivel, esto en términos totales.

En términos per cápita, este mes fue clave, ubicándose levemente por sobre el nivel de marzo del 2020, por lo que se ha recuperado la caída de los ingresos de los trabajadores en términos per cápita.

IMACEC con leves movimientos positivos. ¿Economía aún estancada?

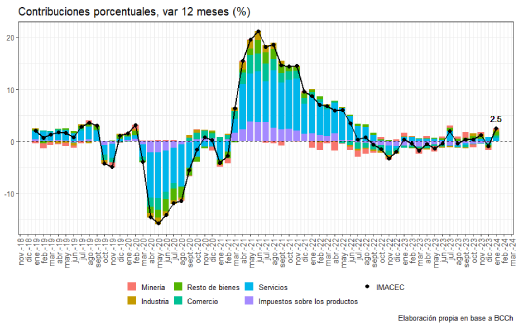

Sorpresivamente, después de un año 2023 de actividad productiva estancada, la serie de enero 2024 del IMACEC aumentó 2,5% en doce meses, impulsado en general por todos los sectores que lo componen. En tanto, en términos desestacionalizados, el aumento del IMACEC fue incidido principalmente por la minería, seguido de los servicios. El Imacec no minero presentó un incremento de 2,6% en doce meses, mientras que en términos desestacionalizados creció 1,1% respecto del mes anterior. Visto en el mediano plazo la incidencia sectorial del IMACEC se observa oscilando entre valores negativos y positivos, desde noviembre 2023 y enero 2024, generando la imagen de que algunos de los sectores podrían comenzar a sostenerse en el lado positivo, lo que indicaría tendencias más estables, pero levemente crecientes, para este año.

La producción de bienes creció 4,1% en términos anuales, explicado por el valor agregado de la generación eléctrica. Así mismo, el comercio presentó un aumento de 3,7% en términos anuales, explicado por el comercio mayorista, donde destacan las ventas de alimentos, y maquinaria y equipos. Finalmente, los servicios aumentaron 1,9% en términos anuales, resultado incidido principalmente por los servicios personales y el transporte.

Estos datos, sumados a los sectoriales publicados por el INE, ponen sobre la mesa la posibilidad de que Chile crezca cerca del 2% el primer semestre de este año, con expectativas de que lo haga entre 1,25% y 2,25% en 2024.

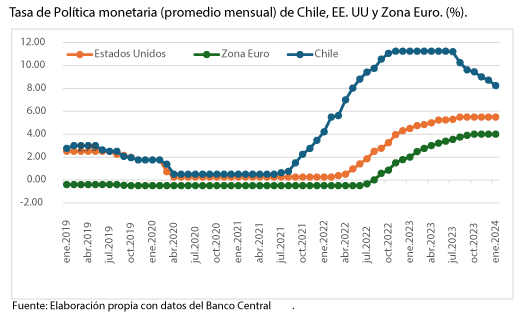

En suma, la economía está ad-portas de retomar los principales equilibrios macroeconómicos prepandemia en su conjunto, en donde destaca el nivel de inflación y el PIB. Por su parte, los tomadores de decisiones aún están considerando cuidadosamente el riesgo que significa expandir por sobre lo esperado la economía para el PIB potencial, lo que justifica el ajuste gradual que se ha observado de la TPM, así como también está ocurriendo en EE. UU y la Zona euro.

Inflación y Tasa de Política Monetaria ajustándose, lo suficiente para mantener precios controlados

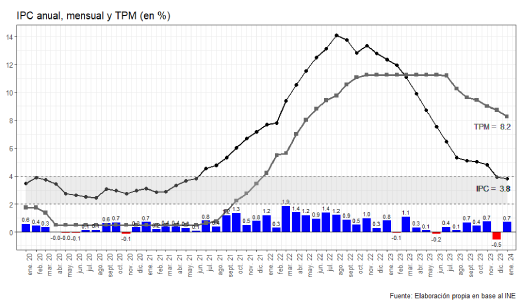

El INE anuncia que el IPC de enero fue de 0,7%, resultando en una variación anual de 3,8% que representa una caída de 0,1 pp. con respecto al dato anual del mes anterior. En el primer mes del año, once de las trece divisiones que conforman la canasta del IPC aportaron incidencias positivas en la variación mensual del índice y hubo dos incidencias negativas.

Con respecto a la TPM, hoy se ubica en 7,25%, y se espera continue su proceso de convergencia a su nivel neutral (TPMN), es decir, 4% nominal, en el segundo semestre de este año, lo que reduciría paulatinamente las tasas colocaciones de consumo y corporativas, lo que también permitiría apuntalar el componente de inversión (FBCF) de la demanda interna, que luego del aumento promedio de 4,3% trimestral en 2021 cayó a -0,4% en 2022 y -1,0% hasta el tercer trimestre de 2023.

Un punto importante sobre la inflación actual es que el cálculo se hace sobre la canasta anterior para dar continuidad, pero el cálculo sobre la canasta nueva es menor, el IPC mensual con la canasta nueva da 0,7% también, pero anualizado es de 3,2% (3,8% en la serie empalmada). Por lo tanto, en base a los nuevos bienes y servicios que se consideran en la canasta, la economía chilena está prácticamente en la meta de inflación de 3% en el horizonte de 2 años, implicando con ello el cumplimiento del objetivo del Banco Central de Chile.

Otro punto es que la nueva canasta es más sensible al dólar, y con la tendencia alcista presente se observarán los efectos de manera distinta. La política monetaria estará mas ligada a la cambiaria que antes.

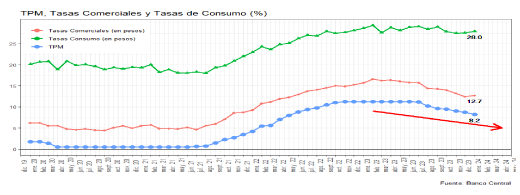

Las tasas de interés han ido bajando a medida que lo hace la TPM, pero no con el mismo ritmo. Se aprecia en el gráfico que las tasas comerciales bajan más rápido que las de consumo. Esto es positivo, ya que, las tasas comerciales más bajas deberían dinamizar el flujo de crédito hacia las empresas, apuntalar el componente de inversión de la demanda interna e impulsando el mercado del trabajo, lo cual debería poder observarse en el segundo y tercer trimestre dado el rezago con que actúa respecto de la tasa de referencia. Por su parte, el mayor rezago con que actúan las tasas de consumo permite que la demanda interna aún se mantenga con un impulso acotado en su componente de consumo privado y público, mientras la inflación avanza hacia el ajuste completo.

La recuperación de los equilibrios macroeconómicos está avanzando, no exenta de nuevos problemas geopolíticos internacionales, que rebrotan la incertidumbre.

En la última reunión de enero, el consejo del Banco Central de Chile decidió rebajar la TPM en 1%, ubicandola en 7,25%, equivalente a 4 puntos porcentuales menos que el máximo de 11,25%, fijado en octubre 2022 y mantenido hasta julio 2023. Si bien, el ajuste de la TPM fue mas agresivo que el borde inferior (7,6%) del corredor de la TPM presentado en el último IPOM (diciembre 2024), estuvo en línea con las expectativas de los agentes, considerando el dato sorprendente de 3,9% anual en diciembre y el comportamiento prudente que ha mantenido el Banco en el ciclo de recorte de tasas. Asimismo, la FED, Banco Central de Estados Unidos, (un día antes que el BCCh) decidió mantener su TPM en 5,50%, por lo que la distancia entre ambas tasas se ha estrechado aún más y presiona el dólar al alza, en un contexto en donde la economía de EE. UU muestra resilencia y robustez en esta fase de recuperación de los equilibrios y da indicios de que su economía comenzará a expandirse en la próxima reunión de política monetaria de la FED, lo que genera expectativas una más lenta reducción de su tasa de referencia.

El alza del dólar que se está observando desde el cuarto trimestre de 2023 ha oscilado entre 926,35 y 907,99 promedio mensual y al 29 de febrero se ubica en 980,19, tendencia que se asemeja a los valores máximos que alcanzó entre julio y octubre de 2022, en donde se realizaron intervenciones en el mercado cambiario tanto por parte del Banco Central como de Hacienda, las que, una vez levantadas, le permitieron al dólar volver a niveles cercanos (947 pesos) sin lograr los efectos deseados. En esta oportunidad, las expectativas de diferenciales de tasas de política monetaria entre Chile y USA y el factor geopolítico juegan un rol preponderante en la depreciación de nuestra moneda respecto del dólar.

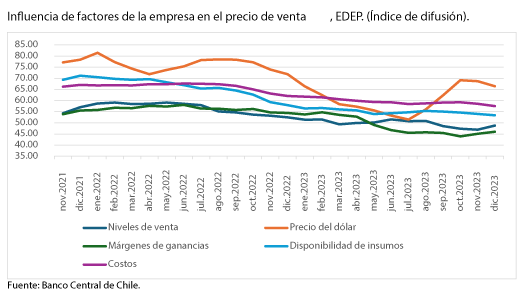

El precio del dólar es muy relevante para la gestión financiera de la empresas y los hogares, ya que, según la Encuesta de Expectativas y Determinantes de Precios (EDEP), el precio del dólar llegó a 66,46 en el índice de difusión y ejerce la mayor influencia entre los factores de la empresa en el precio de venta, seguido por los costos (57,49), disponibilidad de insumos (53,37), niveles de venta (48,80) y márgenes de ganancia (45,99). Dado que se está observando un fuerte alza del USD respecto al peso chileno, y este ejerce la mayor influencia en los precios de venta según la EDEP, es evidente que se están presionando los precios con riesgo de traspaso hacia los consumidores en el corto plazo.

A pesar de que la incertidumbre política y económica viene disminuyendo en nuestro país, la geopolítica internacional no está exenta de problemas. Es sabido, que en el último trimestre de 2023 ocurrió el ataque terrorista del grupo Hamas contra Israel que desencadenó una escalada importante de violencia, incluso en el Mar Rojo, en donde los ataques hutíes (Yemen) al trafico mercante han generado que importantes compañias navieras porta-contenedores esten decidiendo suspender sus operaciones por el Mar Rojo y redirigir sus buques a través de la ruta que rodea África (en febrero se estima una reducción de alrededor de 50% de la carga en la zona), lo cual inevitablemente repercutirá en un aumento del precio de los bienes y materias primas que se transportan (40% del comercio total entre Asia y Europa)2, y cuyos efectos también repercuten en incertidumbre sobre la recuperación económica de occidente, en particular, el control de la inflación, ya que, afecta directamente a dos agentes relevantes en el mundo y principales socios comerciales de Chile, como son EE. UU. y la Zona Euro, que a su vez están siendo muy cautos en el manejo de sus respectivas TPM dado los riesgos que implica un rebrote inflacionario. Como se observa en los datos, aún no inician procesos de bajada de sus tasas de referencia.

(2) Pedrozo, R. “Protecting the Free Flow of Commerce from Houthi Attacks”. US Naval War College, International Law Studies, Vol 103. (2024) https://digital-commons.usnwc.edu/ils/vol103/iss1/2/. (consultado 12/01/2024).

Comentarios finales

La coyuntura económica en los primeros dos meses del año deja ver que la economía logró resolver los desajustes de la demanda interna presentados en los períodos de alza desproporcionada que se registraron en la última parte de 2020 y todo el 2021 (+5,5% promedio trimestral), pasando de -1,9% de crecimiento promedio trimestral en 2022 a -0,4% en 2023. En materia de inflación, la economía está a poco tiempo de alcanzar un punto más cercano a la meta de 3% en el horizonte de dos años (3,9% actual).

El Producto Interno Bruto, se sigue comportando acorde con lo esperado por efecto de la aplicación de política monetaria contractiva durante 2022 y el gradual relajamiento que comenzó a aplicar el Banco Central a partir del segundo semestre de 2023 (agosto), con supuestos oficiales que indican que crecerá 2,5% en 2024 (Informe de Finanzas Públicas del cuarto trimestre de 2023), pero con estimaciones nacionales e internacionales que sitúan el crecimiento del PIB en 2024 por debajo de 2%.

Por su parte, el Banco Central sigue un proceso gradual de ajuste de la TPM (-1% en la reunión de enero), y las expectativas son que vuelve a disminuirla hasta 6,25% en la reunión de abril, a la espera de que la FED también relaje su TPM, y la competencia entre tasas de interés local y externa alivie la tendencia alcista de la divisa, lo que disminuirá la incertidumbre sobre nuevas presiones de precios que entorpezcan el control de la inflación y a la vez dificulten la recuperación económica.

Víctor Salas Opazo y Equipo(1)

Conversatorio de Política Económica

Departamento de Economía, USACH

. Centenares de personas de origen magrebí han cruzado a lo largo del día de hoy de Ceuta desde Marruecos,")

, a 30 de enero de 2026.")