FALABELLA reporta sólidos resultados impulsados por Mallplaza, Colombia y el Banco en Chile

Destacados de la semana

Falabella reporta sólidos resultados impulsados por Mallplaza, Colombia y el Banco en Chile. La empresa registró un EBITDA de CL$ 472.748 millones (+45,5% a/a), en línea con nuestras expectativas y las del mercado local. Mallplaza fue el principal impulsor del crecimiento, aportando ~25% del crecimiento consolidado del EBITDA a/a, en base a la consolidación de activos en Perú, además de eficiencias derivadas de sinergias producto de la integración. En tanto, Colombia continúa mostrando un positivo cambio de tendencia impulsado por los negocios de Tiendas por Departamento y Banco. Asimismo, el segmento bancario en Chile volvió a mostrar un sólido crecimiento de doble dígito en colocaciones, aunque con un incipiente incremento en el costo por riesgo. Tras los sólidos resultados del primer semestre, la compañía se aproxima a superar el guidance de margen EBITDA proyectado y ya presenta un nivel de endeudamiento por debajo del plan anunciado.

SMU registra positivo cambio de tendencia en resultados, en base a una nueva estrategia enfocada en rentabilidad. La compañía reportó un EBITDA de CL$ 50.637 millones (+8,0% a/a), en línea con nuestras estimaciones y las del mercado local. Las ventas en las mismas tiendas (SSS) de supermercados en Chile cayeron -3,5% a/a, explicadas por el segmento mayorista (-9,8% a/a) y Unimarc (-0,7% a/a), acumulando tres trimestres consecutivos de contracción. Lo anterior, en el contexto de una nueva estrategia enfocada en maximizar rentabilidad, que considera ajustes en promocionalidad del segmento minorista y la eliminación de productos de menor margen en el segmento mayorista. En tanto, el EBITDA retomó el crecimiento a/a tras siete trimestres consecutivos de ajuste, por lo que la compañía empieza a mostrar avances en la implementación de su nueva estrategia, apuntando hacia un margen EBITDA de 9%. Creemos que el principal desafío hacia adelante es la gestión de las actuales presiones en gastos operacionales.

CAP reporta otro débil trimestre, sin señales de recuperación en el segmento de Hierro (CMP). La empresa reportó un EBITDA de US$ 62,2 millones en línea con nuestras expectativas, pero bajo el consenso de mercado local. La detención de la fase 5 de mina los colorados continúa impactando los resultados. En este contexto, CPM reportó una caída de doble dígito en volumen de ventas, producción, y también en precio de venta, además de un efecto negativo por mark-to-market. Por otro lado, el segmento industrial mostró resultados positivos influenciados por la división modular de Cintac, que reportó un crecimiento de 102% a/a, principalmente por un buen desempeño en ventas y mayores eficiencias operacionales. A nivel general, vemos con cautela el nivel de deuda de la compañía, que se ha incrementado fuertemente desde el comienzo de las contingencias operativas en CMP, alcanzando una deuda neta sobre EBITDA de 3,76.

Cifras de tráfico aéreo de LATAM Airlines muestran nueva expansión de capacidad en julio. La compañía reportó un crecimiento interanual consolidado de +10,0% (medido en sillas-kilómetro), liderado por el segmento Internacional (+12,2% a/a), el cuál mostró una leve disminución en ocupación (-43pb a/a hasta 86,6%). En tanto, el segmento Doméstico Brasil continúa mostrando un importante crecimiento en capacidad (+11,8% a/a) y mayor tasa de ocupación (+91pb a/a hasta 87,2%). Por otro lado, el segmento países de habla hispana sigue mostrando menores dinámicas (-0,4% a/a), pero con una importante expansión en ocupación (+191pb a/a hasta 86,1%). Consideramos que el entorno competitivo sigue siendo favorable para la compañía y resaltamos el incremento previsto en el plan de flota para 2026 y 2027, lo que muestra capacidad de crecimiento a pesar del contexto actual de escasez de aeronaves a nivel de la industria. Por último, destacamos que en la semana la compañía informó un tercer proceso de venta de ex acreedores por ~US$ 766,8 millones.

Índice de inventarios del comercio acumula nueve meses consecutivos de crecimiento interanual. Según cifras del INE, el IICom (División 47) alcanzó 135,9 puntos en junio, acumulando alzas de +9,4% a/a y +7,9% en lo que va de 2025. Si bien el dato mensual mostró una menor acumulación de existencias en Retail y Supermercados (-5,5% m/m), creemos que estaría directamente asociado al cyber day (junio). Según nuestras estimaciones, el ratio inventarios/ventas del comercio (Div. 47), se mantendría cercano a una desviación estándar sobre la media. Creemos que el aumento en inventarios es consistente con las buenas dinámicas de ventas reflejadas durante el 2T25. Si bien hemos visto un aumento de +7% a/a en los días de inventario promedio de empresas que reportaron resultados, es un nivel que se ve sano y cercano al promedio histórico, por lo que las decisiones de compra podrían estar reflejando más bien una visión optimista de cara al segundo semestre.

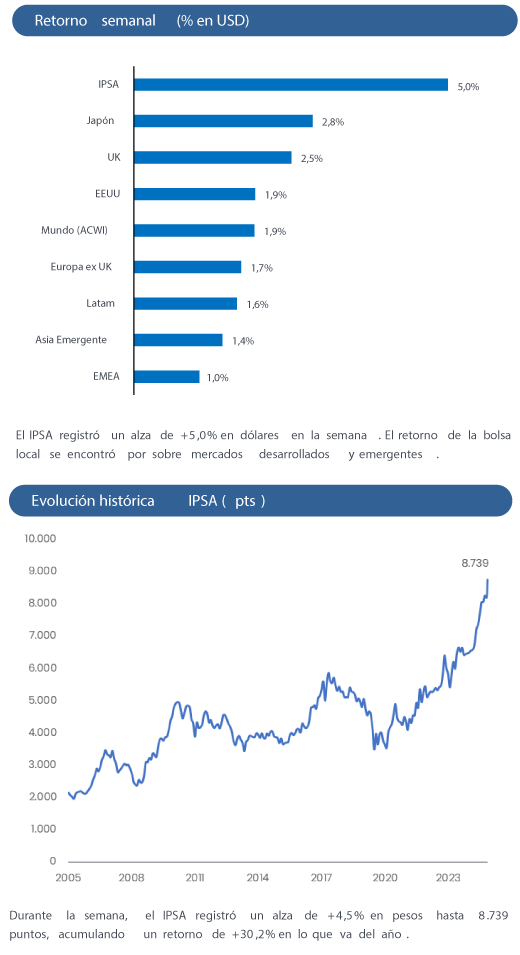

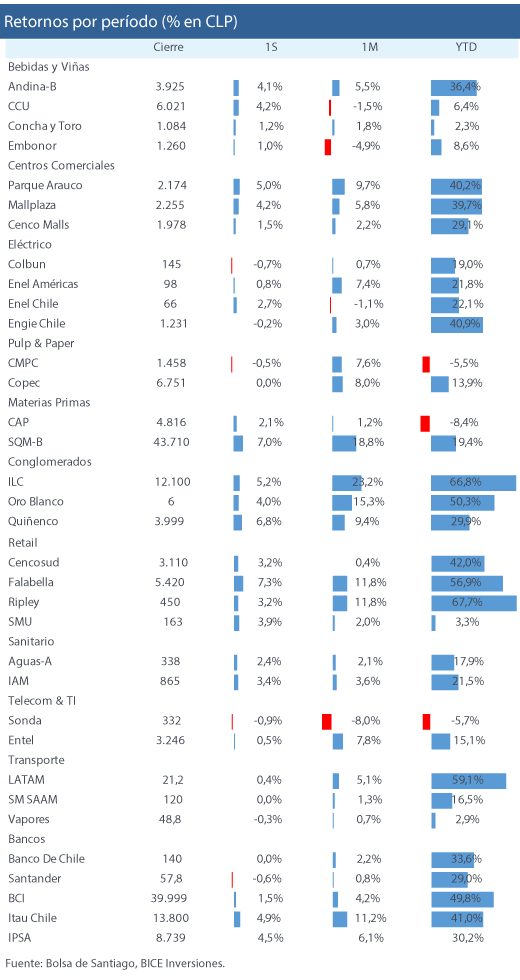

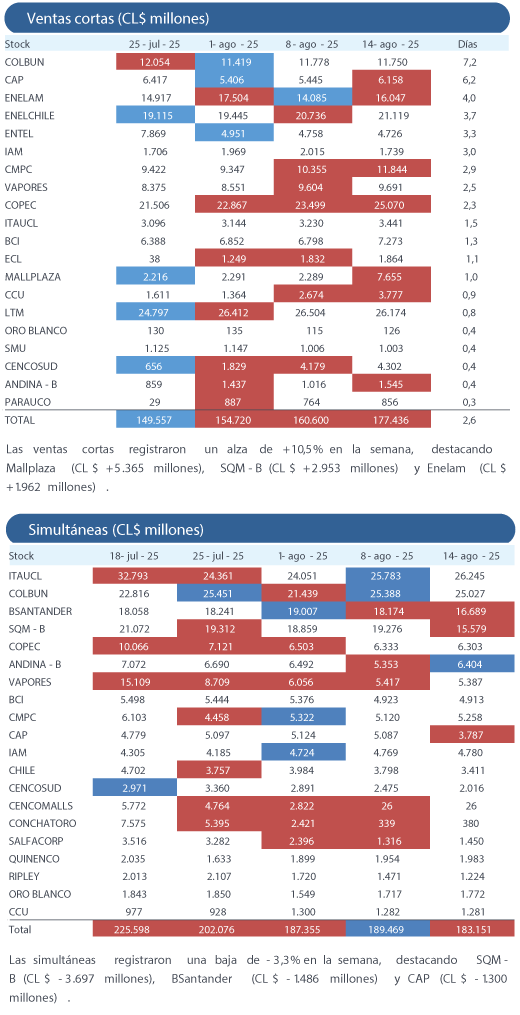

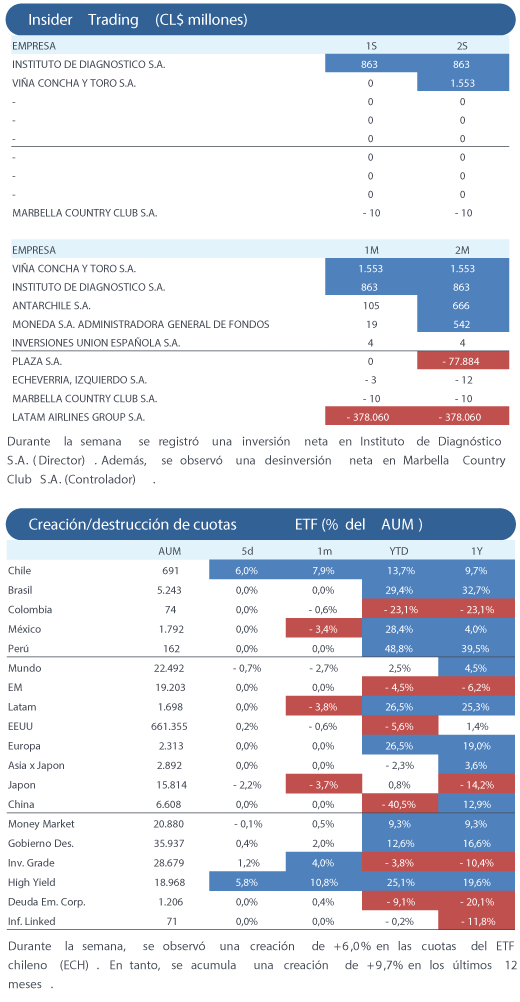

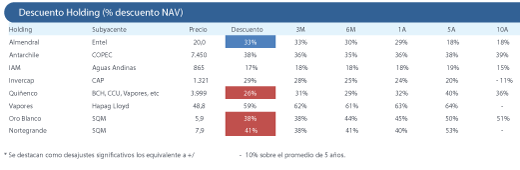

Fuente: Bice Inversiones.

, en la plaza Pedro Zerolo, a 2 de julio de 2025, en Madrid (España). Este año los encargados de dar el Pregón del")