Fondos de Pensiones registran ventas netas en acciones chilenas por primera vez luego de cinco meses consecutivos de inversiones

Destacados de la semana

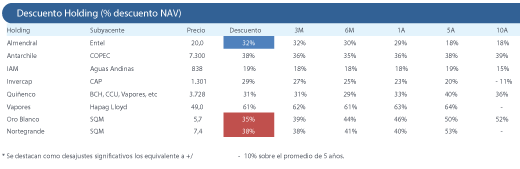

Cartera BICE Acciones Destacadas – Incorporamos Aguas Andinas y redujimos exposición al sector eléctrico. En agosto incorporamos Aguas Andinas, en donde vemos una buena combinación entre dinámica de resultados y rezago en valorización frente a comparables regionales. Esperamos una importante expansión en utilidades en el 2T25, impulsado por el nuevo ciclo tarifario (vigente desde marzo), dilución de gastos y mejora en provisiones por incobrables, además de un menor efecto de reajuste de la deuda gracias a la menor variación de la UF en trimestre. A nivel de valorización, Aguas-A se mantiene rezagada respecto al IPSA (+22,1%) y pares regionales (+37% en USD), donde según estimaciones de mercado transaría a ~8,0x EV/EBITDA 2026E, en un contexto en que el múltiplo relativo (pair trade) se encuentra cercano a una desviación estándar bajo la media de 10 años. Además, sigue transando por debajo del múltiplo de venta de ESSAL en 2020, pese a su mayor solidez financiera y perspectivas de crecimiento. Por otro lado, redujimos exposición al sector eléctrico ante un deterioro en expectativas de corto plazo, debido a congestión en líneas de transmisión, menor disponibilidad de gas y mayores costos marginales, en un contexto de moderación de expectativas hidrológicas y pronósticos de deshielos.ratifica el modelo de capitalización individual, aunque introduce mayor competencia vía licitación de afiliados. Creemos que a pesar del buen desempeño de la acción en el corto plazo (+47,3%) sigue existiendo un importante espacio de revalorización.

Esta semana reiniciamos cobertura de ILC con un precio objetivo de CL$ 15.030 por acción y recomendación de sobreponderar. La compañía opera principalmente en las industrias de pensiones, salud, rentas vitalicias y servicios financieros, sectores con favorables tendencias de crecimiento asociadas al envejecimiento de la población y el crecimiento de la clase media. Destacamos que la compañía mantiene una sana generación de flujos y disciplina financiera que le ha permitido diversificar fuertemente sus fuentes de generación de caja y mantener una atractiva rentabilidad por dividendos. En el corto plazo, hemos visto una disminución del riesgo regulatorio y mayor certidumbre tras la reforma previsional, que ratifica el modelo de capitalización individual, aunque introduce mayor competencia vía licitación de afiliados. Creemos que a pesar del buen desempeño de la acción en el corto plazo (+47,3%) sigue existiendo un importante espacio de revalorización.

Fondos de pensiones registran ventas netas en acciones chilenas por primera vez luego de cinco meses consecutivos de inversiones. En julio, las AFP registraron una desinversión neta de US$ -20,1 millones en renta variable local, destacando Falabella (US$ -40,3 millones), SQM-B (US$ -39,3 millones) y LTM (US$ -24,0 millones). En tanto, se observaron inversiones netas en Mallplaza (US$ +66,5 millones), Chile (US$ +22,5 millones) y Enel Chile (US$ +21,0 millones). Al cierre de julio, las AFP registraron inversiones netas por US$ +1.700 millones en acciones chilenas durante los últimos 12 meses.

Índice Mensual de Actividad de la Construcción (IMACON) registra primer trimestre de crecimiento desde el 4T21. Según la Cámara Chilena de la Construcción (CChC), el IMACON de junio registró un crecimiento de +3,1% a/a (vs. +0,6% acumulado en el año), lo que sugiere una incipiente señal de recuperación tras un largo período de desaceleración. Sin embargo, en nuestra opinión el dato es positivo, pero es importante matizarlo porque siguen existiendo desafíos relevantes. Por ejemplo, el empleo en el sector continúa en terreno negativo, con una caída de -5,1% a/a y con cuatro meses consecutivos de contracción. Asimismo, la superficie autorizada para edificación disminuyó -9,9% a/a, sin señales claras de reversión, lo que podría limitar el dinamismo futuro del índice. Por otro lado, destacamos el crecimiento del PIB del sector construcción (+2,0%) y el fuerte avance en el consumo aparente de cemento (+16,3%), reflejo de una mayor actividad en ejecución de obras. En este contexto, nuestras estimaciones para los segmentos de Mejoramiento del Hogar consideran un crecimiento moderado de dígito medio en ventas en el corto plazo y proyectamos que buena parte de la recuperación será más evidente durante el próximo año.

Cencosud registra importante mejora en tendencias de filiales internacionales, siendo compensado por tipo de cambio y supermercados en Chile. La compañía reportó un EBITDA ajustado (ex IAS 29) de CL$ 374.546 millones (+1,3% a/a), en línea con expectativas. Destacamos que Colombia mostró un crecimiento ventas de tiendas comparables (+5,2%) que supero a la inflación de alimentos por primera vez desde el 3T21, marcando un importante punto de inflexión. Además, la filial en Estados Unidos (The Fresh Market) mostró su mayor crecimiento en ventas (+9,0% en USD) desde la adquisición, en un contexto de 13 nuevas aperturas en el período. Por otro lado, Argentina mostró buenas tendencias en moneda local, pero se vio compensada por una depreciación de 20% en el peso argentino. Por último, Chile sigue mostrando cifras más bien planas en base a una moderación del crecimiento ante un contexto más competitivo, sumado a presiones por el lado de gastos de personal y tarifas eléctricas.

Cenco Malls reporta sano crecimiento en ventas y márgenes resilientes a pesar de las mayores presiones en gastos. La compañía reportó un EBITDA de CL$ 82.003 millones en el 2T25 (+6,0% a/a), en línea con nuestras estimaciones y el consenso local, siendo impulsado principalmente por las ventas de Power Centers y Cenco Costanera (~55% del alza), con ingresos en Chile creciendo +7,5% a/a y rentas creciendo sobre inflación (+5,8% a/a), aunque por debajo de comparables locales. El margen operacional (NOI) registró una caída de -103 pb hasta 90,1% producto de mayores costos (+17% a/a), principalmente por impuestos y remuneraciones. La vacancia en oficinas subió por la incorporación de 25.000 m² en Costanera, aunque el segmento muestra señales de recuperación. La compañía mantiene un apalancamiento controlado (2,0x) y una sólida posición de caja que le permite seguir manteniendo una alta política de dividendos.

Mallplaza registra importante crecimiento operacional por adquisiciones, alcanzando su mayor margen EBITDA desde 2019. Mallplaza reportó un EBITDA de CL$ 128.020 millones en el 2T25 (+39,7% a/a), en línea con nuestras estimaciones y el consenso local. La utilidad neta alcanzó CL$ 421.546 millones (+248,4% a/a), altamente sobre lo esperado, asociado a revalorización de activos. Destacamos el sólido desempeño operacional en Perú (+124% a/a en PEN) y Colombia (+35,6% a/a en COP), con importantes expansiones de margen, además de un crecimiento de +11,7% a/a en Chile impulsado por iniciativas de transformación de activos. El margen EBITDA consolidado alcanzó 80,0% (+390 pb a/a), su mayor nivel desde 2019. En Perú, las ventas y rentas por m² crecieron +12,8% y +5,8% a/a, respectivamente, apoyadas por el proceso de integración de activos de Falabella. A nivel consolidado, las rentas aumentaron por sobre inflación en los tres países, reflejando una sólida ejecución. La compañía cerró el trimestre con un apalancamiento neto de 2,8x, manteniéndose en niveles prudentes para seguir avanzando en su plan de expansión regional.

CCU reporta resultados bajo lo esperado, a pesar de evidenciar una mejora en tendencias en los segmentos Chile y Vinos. La compañía reportó un EBITDA de CL$ 19.817 millones (-48,8% a/a) en el 2T25, por debajo de nuestras estimaciones y las del mercado local. Destacamos que si se ajusta por efectos no recurrentes en el 2T24 (asociado a venta de terrenos), el EBITDA habría crecido +97,1% a/a. Creemos que las mejoras observadas en Chile (EBITDA +59,1% a/a y expansión de +339pb a/a en margen) todavía están lejos de ser consideradas suficientes dado que gran parte de la mejora se da por una baja base comparable. Por su parte, el segmento de negocios internacionales mostró un sano crecimiento en volúmenes (+9,8% a/a orgánico y +79% a/a inorgánico), que no se reflejó a nivel operacional dado un entorno complejo para alzas en precio, asociado a la alta inflación y depreciación del peso argentino contra el dólar. Finalmente, el segmento de vinos reportó un crecimiento de +8,3% a/a en EBITDA, con volúmenes del mercado de exportación creciendo por sobre la industria (+17,4% a/a vs +8,6% la industria).

Costos no recurrentes continúan afectando la esperada recuperación de resultados de Concha y Toro. La empresa reportó un EBITDA de CL$ 36.006 millones (-12,9% a/a) encontrándose en línea con lo esperado. El bajo crecimiento de precios por sobre la canasta de monedas, junto con una mayor participación de las marcas Principal & Invest (+150 pb a/a hasta 54,3% de las ventas), refleja las dificultades para subir precios de forma sostenida en el entorno actual. El resultado operacional cayó -15,3% a/a, compensado por mayores costos y gastos totales por litro (+4,2% a/a), impulsados por mayores costos directos (+4,8% a/a), de transporte y distribución (+9,6% a/a) y otros gastos (+6,6% a/a), estos últimos afectados por ítems no recurrentes como la erradicación de viñas. Destacamos que Brasil creció +10,5% a/a en ventas y se posicionó como el principal destino del vino chileno en el trimestre (19% del total, según ODEPA).

Menor generación hidroeléctrica provoca un importante aumento de costo marginales de energía en julio. Según datos de coordinador eléctrico nacional, la generación total del sistema alcanzó 7.360 GWh (+0,03% a/a) en julio, destacando negativamente la importante caída en la generación hidroeléctrica (-45,8% a/a), implicando un deterioro importante en la matriz de generación, hasta 18,7% (vs 34,5% en julio 2024). Lo anterior, en base al fuerte crecimiento de la generación térmica (+44% a/a), en un contexto de mayor vertimiento de energía por congestión en líneas de transmisión, lo que implicó un aumento de +65% a/a en el costo marginal promedio de las barras Quillota, Crucero y Alto Jahuel. Por otro lado, en el pronóstico de deshielo de julio se observan condiciones más secas, similares a las observadas en el período 2005-2021, mientras que la probabilidad de excedencia se mantiene en niveles de 95%. Creemos que los resultados de las empresas de generación podrían seguir viéndose presionados en el corto plazo.

Fuente: Bice Inversiones.

, en la plaza Pedro Zerolo, a 2 de julio de 2025, en Madrid (España). Este año los encargados de dar el Pregón del")