B. Central eleva rango estimado de crecimiento a 11,5% y 12% este año pero prevé fuerte desaceleración en 2022 y 2023

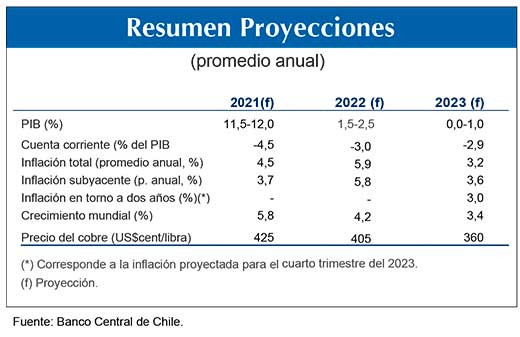

En su escenario central, el Informe estima que la economía crecerá entre 11,5 y 12,0% este año, rango que se ubica por sobre lo estimado en septiembre pasado (entre 10,5 y 11,5%), reflejo del mayor dinamismo del gasto, con ajustes importantes al alza en el consumo privado y la inversión en maquinaria y equipos. De acuerdo con el documento, el mayor gasto interno ha llevado que el crecimiento del PIB chileno esté dentro de los más altos del mundo, pero al mismo tiempo significa que la economía está operando muy por sobre su capacidad de corto plazo, exacerbando las presiones de costos y precios

En cuanto a las previsiones para 2022 y 2023, el IPoM señala que las tasas de expansión anual de la economía tendrán una importante reducción, contribuyendo a resolver los desequilibrios que se han acumulado en los últimos trimestres. Así, para 2022 y 2023, se proyecta que la economía crecerá entre 1,5 y 2,5%, y entre 0,0 y 1,0%, respectivamente. Al respecto, advierte que, aunque en esta trayectoria es posible que se registren tasas de expansión negativas en algunos trimestres, el nivel de actividad que alcanzará la economía al final del período de proyección será similar al que se preveía en los Informes de junio y septiembre de este año.

Respecto del consumo privado, apunta que la elevada base de comparación, el término de los programas masivos de transferencias fiscales a los hogares, la utilización de la liquidez acumulada en los últimos trimestres y la mayor estrechez de las condiciones financieras, llevarán a que este se ajuste en los próximos dos años, fundamentalmente en su componente durable, luego de su fuerte acumulación durante 2021. En el escenario central, el consumo privado caerá 0,2% en 2022 y 1,5% en 2023.

En materia de inversión, el IPoM destaca que la Formación Bruta de Capital Fijo tendrá un débil desempeño en el próximo bienio, como producto del deterioro de sus determinantes fundamentales. Intervienen en ello las condiciones financieras más estrechas, derivadas de los cambios estructurales que se han producido en el mercado de capitales local; la persistencia de una mayor incertidumbre y el aumento del costo de bienes de capital importados como producto de la depreciación del peso. El escenario central supone que la inversión se reducirá 2,2% en 2022, para luego aumentar marginalmente en 2023.

Inflación

El Informe indica que el escenario central de proyección considera que la inflación total se mantendrá en torno a 7% por algunos meses, para luego comenzar a descender hasta ubicarse en 3% dentro del horizonte de política de dos años. Agrega que, en el corto plazo, la proyección se revisó al alza respecto de septiembre pasado, respondiendo al sostenido dinamismo de la actividad y del gasto, la depreciación adicional del peso, el aumento ya registrado de los precios de la energía y otros precios volátiles y el efecto de la indexación.

En lo que dice relación con la inflación subyacente —el IPC sin volátiles—, el IPoM prevé que, hacia el primer semestre de 2022, alcanzará valores superiores a 6%, impulsado por la indexación y el traspaso de la depreciación cambiaria.

El Informe sostiene que, hacia el mediano plazo, un supuesto clave para la convergencia de la inflación a la meta es la resolución de los desequilibrios que presenta la economía. El escenario central de proyección supone que, durante los próximos dos años, el tipo de cambio real (TCR) se mantendrá por sobre sus promedios de los últimos 15 y 20 años.

Tasa de Política Monetaria

Con la decisión de la Reunión de Política Monetaria del día de ayer, que elevó la TPM en 125 puntos base, se completó la fase de retiro del impulso monetario expansivo, que estuvo vigente durante más de dos años. De ahí en adelante, el escenario central del IPoM contempla que la Tasa de Política Monetaria (TPM) seguirá aumentando en el corto plazo, para ubicarse por sobre su nivel neutral nominal —aquel que es coherente con la meta de inflación de 3%— durante gran parte del horizonte de política monetaria.

Agrega que con ello la brecha de actividad se cerrará gradualmente, colaborando a que la dinámica inflacionaria reciente no tenga un impacto persistente sobre el proceso de formación de precios. El IPoM reafirma que la convergencia de la inflación a la meta es importante no solo para el cumplimiento del mandato del Banco Central, sino también para aliviar la situación económica de los hogares, que ya sufrieron previamente el impacto de la crisis del Covid-19.

El Informe supone que la política fiscal se ejecutará de acuerdo con el presupuesto aprobado para 2022 y la trayectoria de convergencia allí delineada. Esto implica una caída significativa del gasto, derivada del término de los programas masivos de transferencias motivados por la emergencia sanitaria. Con ello, se producirá una reducción importante del déficit fiscal efectivo y estructural para el próximo año.

Hacia el mediano plazo, el escenario proyecta que se seguirá la trayectoria presentada en el último Informe de Finanzas Públicas, la cual sería coherente con una convergencia gradual a niveles de deuda pública sostenibles, en línea con las recomendaciones del Consejo Fiscal Autónomo.

En el escenario externo, se espera un menor impulso para los próximos dos años. El crecimiento promedio de los socios comerciales chilenos se reduce a 3,6% (4% en septiembre) para el período 2022-2023. Si bien las economías desarrolladas siguen presentando un panorama favorable, en EE.UU. se anticipa una política fiscal y monetaria menos expansiva que la prevista, lo que reduce las perspectivas de crecimiento. En las economías emergentes, la inflación elevada y una política monetaria menos expansiva anticipan un escenario de menor crecimiento. En China, la incertidumbre sobre la prolongación de los cuellos de botella, la escasez energética y la desaceleración del sector inmobiliario hacen prever un menor dinamismo.

En este contexto, se indica que los términos de intercambio seguirán elevados, aunque menores que en septiembre. Esto, con proyecciones para el precio del cobre que no presentan mayores cambios, mientras que las del petróleo son algo mayores: en promedio, US$3,83 la libra y US$68 el barril para 2022-2023.

Escenarios de sensibilidad y riesgos

El IPoM presenta ejercicios de sensibilidad y riesgo a la que puede verse enfrentada la economía chilena y que pudieran tener impacto directo sobre las decisiones de Política Monetaria.

Existen escenarios donde la evolución del gasto interno podría dar paso a trayectorias que lleven la TPM en direcciones opuestas, marcando los límites inferior y superior del corredor de TPM. Por un lado, se señala que el ajuste del consumo privado desde sus elevados niveles actuales podría tardar más que lo previsto o ser menos intenso, lo que retardaría el cierre de la brecha de actividad generando presiones inflacionarias adicionales. Un escenario de este tipo requeriría de una política monetaria más contractiva.

Por otro lado, tampoco puede descartarse un escenario en que la persistente incertidumbre que ha afectado a la economía chilena en los últimos trimestres provoque un efecto más negativo que el anticipado en el consumo y la inversión. En esta situación, las presiones inflacionarias de mediano plazo se reducirían, llevando a una política monetaria que retornaría más rápido a niveles en torno a la neutral. Este escenario marca el límite inferior del corredor de TPM.

De acuerdo con el Informe, a nivel local, el principal riesgo sigue siendo que la evolución de las finanzas públicas no sea clara sobre su estabilización en el largo plazo. En una situación como esta, se observarían mayores presiones de gasto que las previstas en el escenario central, junto con un deterioro más significativo del mercado financiero local y del valor del peso. En esa situación, las mayores presiones inflacionarias llevarían a la necesidad de un aumento de la TPM por sobre lo que indica el límite superior del corredor, pese a lo cual es posible que la inflación no alcance a converger a la meta de política dentro del horizonte de dos años.

El IPoM sostiene que, en lo externo, el principal riesgo se relaciona con la posibilidad de un retiro apresurado de los estímulos monetarios en EE.UU. en medio de la aparente debilidad de la economía china.