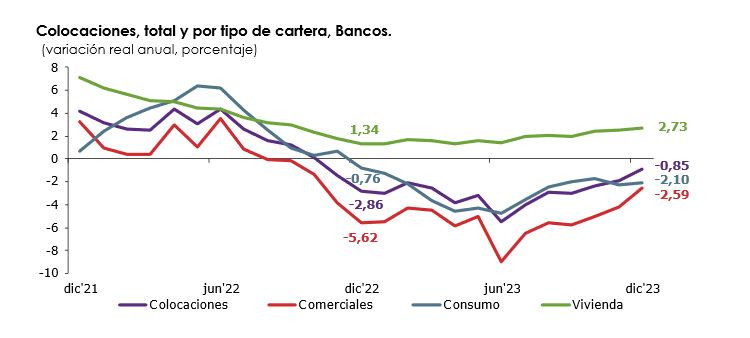

Las colocaciones del sistema bancario bajaron 0,85% anual en diciembre por caídas en créditos comerciales y de consumo

La Comisión para el Mercado Financiero (CMF) informó este viernes que en diciembre las colocaciones del sistema bancario retrocedieron 0,85% en 12 meses.

La disminución de las colocaciones se explicó por un descenso de las colocaciones comerciales en 2,59% y por el retroceso de las colocaciones de consumo en 2,10%, ambas en 12 meses. Por su parte, la cartera para la vivienda tuvo un crecimiento de 2,73% en igual periodo.

La disminución de las colocaciones se explicó por un descenso de las colocaciones comerciales en 2,59% y por el retroceso de las colocaciones de consumo en 2,10%, ambas en 12 meses. Por su parte, la cartera para la vivienda tuvo un crecimiento de 2,73% en igual periodo.

En materia de riesgo de crédito, los índices de provisiones y de cartera deteriorada de las colocaciones del sistema bancario aumentaron, mientras que el índice de morosidad de 90 días o más sobre colocaciones se mantuvo respecto del mes anterior. De esta manera, el índice de provisiones subió desde un 2,55% hasta un 2,57% y el de cartera deteriorada desde un 5,58 % hasta un 5,63%. Por su parte, el índice de morosidad de 90 días o más sobre colocaciones se mantuvo respecto del mes anterior en un 2,13 %. Respecto de 12 meses atrás, todos los índices de riesgo de crédito sobre las colocaciones crecieron, al igual que por cartera.

A nivel de cartera, en consumo se incrementaron los tres índices de riesgo; en la cartera comercial, el indicador de morosidad de 90 días o más se mantuvo y los otros dos crecieron; por su parte, vivienda tuvo un comportamiento dispar: se incrementó el indicador de cartera deteriorada, disminuyó la morosidad de 90 días o más y se mantuvo el indicador de provisiones.

El resultado del mes del sistema bancario alcanzó los $ 444.335 millones de utilidad (MMUSD 502), aumentando un 3,40% en el mes y disminuyendo un 20,78% en 12 meses.

La rentabilidad sobre patrimonio promedio alcanzó un 15,41% y la rentabilidad sobre activos promedio fue de 1,15%, mayores a las registradas en el mes anterior. Respecto de doce meses atrás, ambos coeficientes presentan una disminución.

Cooperativas supervisadas

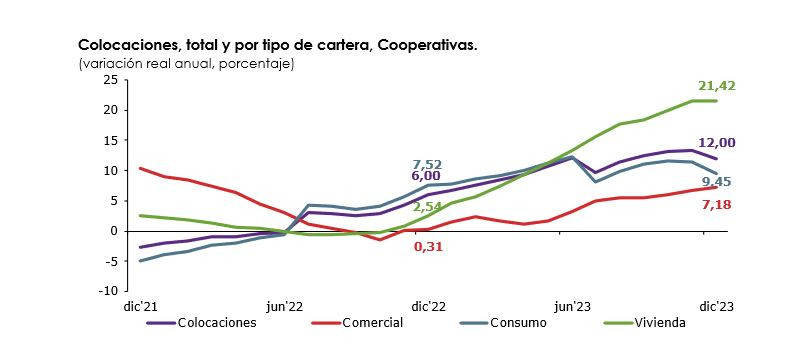

En diciembre las colocaciones de las cooperativas de ahorro y crédito supervisadas por la CMF se expandieron un 12% en 12 meses.

La cartera de consumo, que en diciembre concentró el 71,16% del total, explicó mayormente la trayectoria de las colocaciones, registrando un incremento de 9,45% en 12 meses. La cartera comercial en tanto se expandió un 7,18% en 12 meses y la cartera de vivienda creció un 21,42%.

En materia de riesgo de crédito, los indicadores de morosidad de 90 días o más y de provisiones sobre colocaciones bajaron en el mes, mientras que el de cartera deteriorada subió respecto del mes anterior.

El índice de morosidad de 90 días o más se redujo hasta un 2,54%, explicado por la cartera de consumo y el indicador de provisiones sobre colocaciones decreció hasta un 3,65%, explicado por las colocaciones para la vivienda. El índice de cartera deteriorada creció hasta un 7,72%, explicado por igual trayectoria en las carteras comercial y de consumo.

Respecto de 12 meses atrás, la mayoría de los índices de riesgo de crédito sobre las colocaciones crecieron, excepto por los indicadores de provisiones y cartera deteriorada vivienda, los que disminuyeron en el periodo.

El resultado del mes alcanzó los $ 13.771 millones de utilidad (MMUSD 16), creciendo un 26,10% en el mes y disminuyendo un 32,78% en 12 meses.

La rentabilidad sobre patrimonio promedio fue de 11,65%, y la rentabilidad sobre activos promedio de 2,68%. Respecto del mes anterior, la primera anotó un alza mientras que la segunda se mantuvo. No obstante, por debajo de los índices registrados hace 12 meses atrás.

")