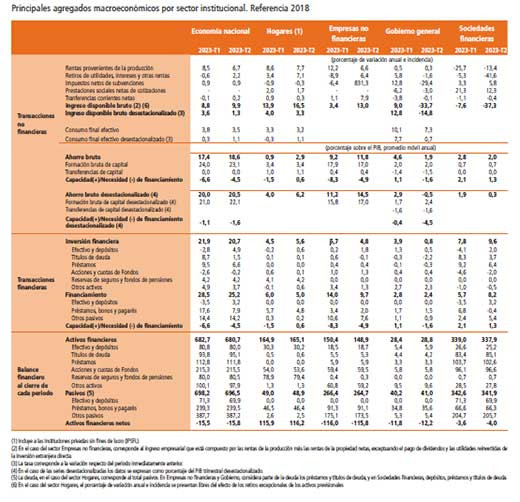

B. Central: Tasa de ahorro de la economía chilena subió a 18,6% del PIB

Al segundo trimestre del año, la tasa de ahorro de la economía chilena alcanzó a 18,6% del PIB, superior en 1,2 puntos porcentuales (pp.) respecto del cierre anterior, informó esta mañana el Banco Central a través de su informe Cuentas Nacionales por Sector Institucional. Este resultado fue determinado por un crecimiento anual del ingreso nacional (9,9%) por sobre el consumo (3,5%). Por sector institucional, se observó un aumento del ahorro de Empresas no financieras y Hogares, en parte compensado por el menor ahorro de Sociedades financieras y Gobierno.

El mayor ahorro de la economía, sumado a una disminución de la tasa de inversión bruta (incluye variación de existencias) de 0,9pp., determinaron una necesidad de financiamiento de 4,5% del PIB, inferior en 2,1pp. con relación al primer trimestre de 2023. Por sectores, la evolución de la necesidad de financiamiento de la economía se explicó por el menor déficit de Empresas no financieras y por el cambio a superávit de los Hogares. Lo anterior fue parcialmente contrarrestado por el déficit de Gobierno y por la menor capacidad de financiamiento de las Sociedades financieras.

En el caso de las Empresas no financieras, la necesidad de financiamiento se situó en 4,9% del PIB, inferior en 3,5pp. al cierre del trimestre previo, lo que se reflejó en una menor contratación de préstamos y obligaciones en cuentas por pagar, sumado a una mayor inversión en efectivo y depósitos, y en aportes netos de capital.

Los Hogares, en tanto, registraron una capacidad de financiamiento de 0,6% del PIB,después de mostrar necesidad por cuatro trimestres consecutivos, lo que obedeció principalmente a una menor contratación de préstamos y una mayor constitución de depósitos.

Por su parte, el Gobierno general transitó de capacidad a una necesidad de financiamiento de 1,6% del PIB, presentando un deterioro de 2,7pp. respecto del primer trimestre. En términos financieros, este resultado se debió a una desinversión en títulos de deuda, y a un menor flujo de efectivo y depósitos.

Respecto del endeudamiento sectorial, las Empresas no financieras presentaron un ratio de deuda como porcentaje del PIB de 93,9%1 /, 0,4pp. inferior a lo registrado el periodo anterior, en línea con una expansión de la deuda a un ritmo menor al crecimiento del PIB. Asimismo, si bien el nivel total de pasivos de los Hogares creció 1,4% en comparación a lo registrado a marzo de 2023 –lo que estuvo incidido principalmente por la deuda bancaria hipotecaria–, la deuda como porcentaje del PIB fue de 48,9%, inferior en 0,1pp. al cierre anterior. Por el contrario, el Gobierno general incrementó su deuda en 0,8pp., alcanzando un 35,6% del PIB2 /, en gran parte asociado a nuevas colocaciones de títulos en el mercado local.

En el ámbito de las posiciones financieras netas –diferencia entre activos financieros y pasivos–, la economía en su conjunto acrecentó su posición deudora frente al Resto del mundo en 0,3pp., la que se situó en 15,8% del PIB. Ello obedeció principalmente a la contratación de financiamiento externo, compensado parcialmente, por la mayor valorización de los activos en el exterior debido al debilitamiento del peso frente al dólar. En términos sectoriales, este resultado provino del deterioro del saldo de Gobierno general y Sociedades financieras, compensado en parte por la mejora de la posición acreedora neta de los Hogares, sumado a la disminución de la posición deudora de Empresas no financieras. En particular, el Gobierno general alcanzó una posición deudora de 12,2% del PIB, aumentando 0,4pp. respecto del primer trimestre, en línea con su mayor pasivo en títulos de deuda, lo que fue compensado en parte el mayor saldo mantenido en depósitos. En tanto, las Sociedades financieras aumentaron su saldo neto deudor en 0,4pp. con respecto al cierre de marzo, hasta 4,0% del PIB. En contraste, los Hogares mejoraron su riqueza financiera neta en 0,3pp. (116,2% del PIB), en gran medida explicado por el aumento del saldo mantenido en los fondos de pensiones y seguros. Asimismo, las Empresas no financieras registraron una posición deudora de 115,8% del PIB, 0,2pp. bajo el cierre trimestral anterior, principalmente por el mayor saldo mantenido en cuotas de fondos, compensado en parte por el deterioro en el saldo neto de otras cuentas.

. Bombers de la Generalitat ha recibido el aviso a las 10.45 y trabaja con 16 dotaciones terre")