IPoM: Banco Central ajustó en el margen su proyección de crecimiento para este año por sector minero

El Banco Central publicó este miércoles un nuevo Informe de Política Monetaria (IPoM) correspondiente a septiembre. En el documento, la autoridad consignó que “las proyecciones del escenario central no tienen grandes cambios respecto del IPoM pasado.”

El organismo estima que “la inflación total continuará disminuyendo y se prevé que cerrará el año en 4,3% anual (4,2% en junio), para converger a 3% en la segunda mitad de 2024. Esta proyección considera las cifras algo menores que lo previsto de los últimos meses —particularmente en junio—, el impacto de la depreciación reciente del peso y precios externos de los combustibles más altos. Estos dos últimos elementos ayudan a explicar una inflación promedio algo mayor durante 2024. El escenario central supone que el tipo de cambio real (TCR) se mantendrá en torno a los niveles actuales durante el horizonte de proyección.”

La inflación subyacente -indica el ente emisor- terminará 2023 en 6,3% anual (6,5% en junio) y llegará a 3% a comienzos de 2025. “El descenso del componente de servicios será lento, por el impacto de los procesos de indexación de salarios y tarifas. En el de bienes, más allá del efecto de la depreciación del peso, su disminución continuará determinada por presiones de demanda más moderadas y el alivio de los factores de costos externos e internos”, acotó la entidad.

AJUSTES EN PIB y GASTO

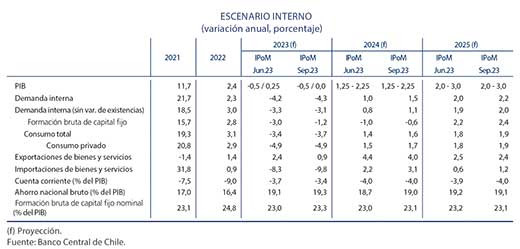

En materia de actividad, el Ipom constata que “las revisiones son menores y se centran en el sector minero. El crecimiento previsto para este año se ubica entre -0,5 y 0,0% (-0,5/0,25% en junio). Esta proyección considera el impacto de los problemas operacionales que han afectado la producción minera en los últimos meses, cuyos incrementos programados a lo largo de 2023 se harán efectivos a partir del cuarto trimestre del año. La actividad no minera, en tanto, retomará variaciones trimestrales positivas a partir de fines de este año, para luego ir acercándose de manera gradual a una tasa de expansión coherente con su nivel potencial. Así, para 2024 y 2025 se esperan rangos de expansión del PIB total de 1,25-2,25% y 2,0-3,0%, respectivamente.”

El Banco precisó que la proyección considera que la brecha de actividad continuará cerrándose en lo que queda del año, acorde con las condiciones que son necesarias para la convergencia inflacionaria. “La evolución de la economía local ha llevado a un descenso de la brecha de actividad, tras varios trimestres en valores positivos. Hacia 2024 y 2025, se sigue proyectando que la brecha se ubicará en valores negativos, lo que permitirá completar el proceso de convergencia inflacionaria dentro del horizonte de política”, enfatizó.

En los próximos meses, el consumo privado permanecerá en niveles similares a los actuales. Para 2023 se prevé un retroceso del consumo privado de 4,9% (al igual que en junio), determinado en su mayoría por la fuerte baja del primer trimestre. Para 2024 y 2025, se proyectan aumentos de 1,7 y 1,9%, respectivamente, similares a las proyecciones previas.

“Hacia el mediano plazo, la evolución prevista para el consumo privado es coherente con ingresos reales que irán recuperándose gradualmente y condiciones financieras que serán más favorables conforme avance el proceso de reducción de la TPM. Los salarios reales seguirán incrementándose en lo que viene, en un contexto donde el mercado laboral se comportará acorde con el ciclo económico. A su vez, la transmisión del relajamiento monetario a las tasas de interés irá disminuyendo la carga financiera de los hogares”, consignó la institución emisora.

La FBCF total se contraerá 1,2% este año y 0,6% el próximo. “La debilidad se dará particularmente en el componente de construcción y obras, tal como viene observándose desde hace unos trimestres. De todos modos, destaca la diferencia en las proyecciones para 2023 respecto de lo estimado en junio (-3%), explicada, principalmente, por un mejor desempeño de maquinaria y equipos durante el segundo trimestre”, remarcó.

Hacia 2025, se estima que la FBCF retomará tasas de crecimiento positivas. Ese año se anticipa un crecimiento de 2,4% de esta parte de gasto (2,2% en junio). Esto ocurrirá en medio de condiciones financieras internas que irán relajándose, las que apoyarán el impacto positivo de la menor incertidumbre local que se ha observado desde fines del año pasado. El catastro de la Corporación de Bienes de Capital reportó un aumento de los montos de inversión previstos para 2024 y 2025, sobre todo en la minería, aunque estos aún son más bajos que los del bienio anterior.

CUENTA CORRIENTE A LA BAJA

“El déficit de la cuenta corriente continuará bajando durante este año, en línea con la progresiva recuperación del ahorro privado”, anticipa el Central. Acumulado en doce meses, este déficit descendió hasta 4,5% del PIB en el segundo trimestre (6,6% en el primero). Según se proyecta, el continuo restablecimiento del balance ahorro-inversión provocará que el déficit de la cuenta corriente alcance 3,4% del PIB este año y se ubique en 4% en los dos siguientes.

“La economía chilena seguirá recibiendo un impulso externo acotado. Al igual que en el IPoM de junio, se prevé que el crecimiento de los socios comerciales será de 2,8% en promedio entre 2023 y 2025. Esto considera una recomposición del desempeño entre países. Por un lado, por un recorte de las perspectivas para China durante este año y, por otro, porque se estima que EE.UU. tendrá una recesión más moderada y tardía. Los términos de intercambio tampoco tienen cambios sustantivos”, aseveró la autoridad.

TASA DE INTERÉS: SESGO EXPANSIVO

En definitiva, el ente rector subrayó que “el escenario macroeconómico ha evolucionado acorde con lo anticipado -precisó el organismo- proyectándose que la inflación convergerá a la meta de 3% en la segunda parte de 2024. De materializarse las proyecciones del escenario central de este IPoM, en el corto plazo la TPM continuará la trayectoria delineada en la Reunión de julio. Esto significa que, a fines de año, la TPM se ubicaría entre 7,75 y 8%. De todos modos, la magnitud y temporalidad del proceso de reducción de la TPM seguirán sujetas a la evolución del escenario macroeconómico y sus implicancias para la trayectoria inflacionaria y el logro de meta de 3% dentro del horizonte de política.”