FMI actualiza sus perspectivas para la economía mundial

La recuperación económica mundial continúa, pese al resurgimiento de la pandemia. Así lo expone el Fondo Monetario Internacional (FMI) a través la actualización de su informe de Perspectivas de la Economía Mundial (WEO, por su sigla en inglés) de octubre. De acuerdo al Fondo, las fisuras que generó la COVID-19 parecen más persistentes: se trata de divergencias a corto plazo que se prevé que dejarán huellas duraderas en el desempeño económico a mediano plazo y que obedecen más que nada al acceso a vacunas y al rápido despliegue de políticas de apoyo. La veloz propagación de la variante delta y el peligro de nuevas variantes multiplican las dudas sobre la celeridad con la que se podrá superar la pandemia. Se ha complicado la selección de políticas adecuadas para enfrentar retos multidimensionales con un limitado margen de maniobra, como son la desaceleración en el crecimiento del empleo, la inflación creciente, la inseguridad alimenta ria, los reveses en la acumulación de capital humano y el cambio climático

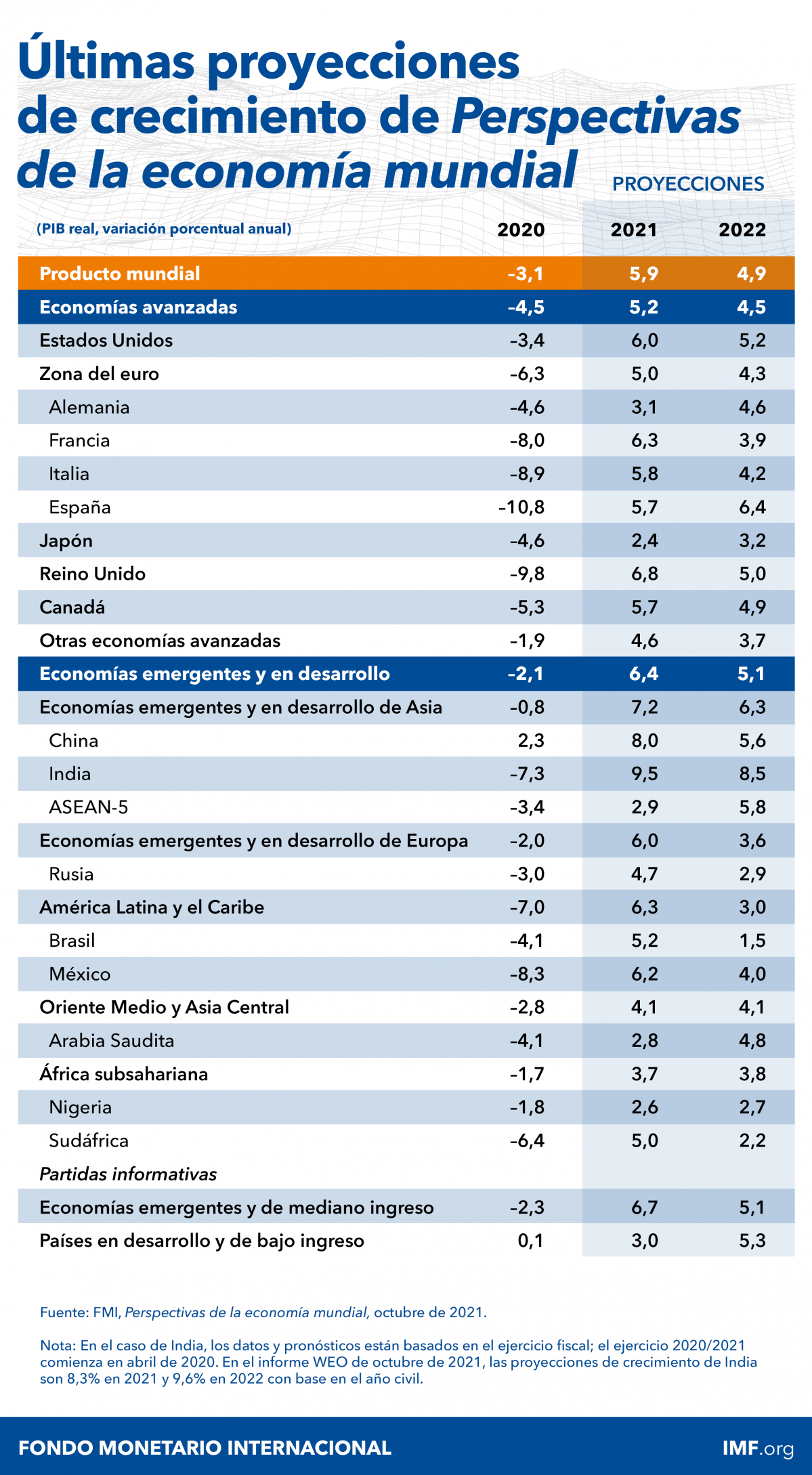

El pronóstico

Se proyecta que la economía mundial crezca 5,9% en 2021 y 4,9% en 2022 (0,1 puntos porcentuales menos en 2021 que lo previsto en la actuaización de julio de 2021 del WEO. La revisión a la baja de 2021 refleja un deterioro en las economías avanzadas —debido en parte a los trastornos del suministro— y en los países en desarrollo de bajo ingreso, sobre todo debido a la desmejora de la dinámica creada por la pandemia. Esa situación se ve compensada en parte por las mejores perspectivas a corto plazo de algunas economías de mercados emergentes y en desarrollo que exportan materias primas. En general, se prevé que el empleo continúe rezagado respecto de la recuperación del producto.

Más allá de 2022, se proyecta que el crecimiento se modere alrededor de 3,3% a mediano plazo. Según los pronósticos corrientes, el producto de las economías avanzadas superará las proyecciones a mediano plazo previas a la pandemia, en gran medida gracias a la sustancial política de apoyo adicional prevista en Estados Unidos, que incluye medidas destinadas a estimular el potencial. Por el contrario, se prevén persistentes pérdidas del producto en el grupo de las economías de mercados emergentes y en desarrollo debido a la mayor lentitud de las campañas de inmunización y, en términos generales, un menor apoyo de las políticas en comparación con las economías avanzadas.

Inflación

Las tasas de inflación general han aumentado con rapidez en Estados Unidos y en algunas economías de mercados emergentes y en desarrollo. En la mayoría de los casos, la creciente inflación es producto de descalces entre la oferta y la demanda relacionados con la pandemia y del alza de precios de las materias primas respecto del bajo nivel de base que registraban hace un año. Como se explica en los capítulos 1 y 2, se prevé que en su mayoría las presiones de precios se moderen en 2022. De acuerdo con los pronósticos, en algunas economías de mercados emergentes y en desarrollo esas presiones persistirán debido a los elevados precios de los alimentos, los efectos rezagados del encarecimiento del petróleo y la depreciación de los tipos de cambio, que hace subir los precios de los productos importados. Sin embargo, las perspectivas de la inflación están rodeadas de gran incertidumbre, principalmente debido a la trayectoria de la pandemia, la duración de los trastornos del suministro y la posible evolución de las expectativas inflacionarias en este entorno.

En términos generales, los riesgos para el crecimiento se inclinan a la baja. El principal motivo de inquietud es la posibilidad de que aparezcan variantes más agresivas del virus SARS-CoV-2 antes de alcanzar un nivel generalizado de vacunación.

Los riesgos de inflación se inclinan al alza y podrían materializarse si los descalces entre la oferta y la demanda producidos por la pandemia persisten más de lo previsto (y si el daño al potencial de suministro resulta peor de lo proyectado), lo cual generaría presiones de precios más sostenidas y crecientes expectativas inflacionarias que anticiparían la normalización monetaria en las economías avanzadas.

Los esfuerzos multilaterales por acelerar el acceso universal a la vacunación, brindar alivio de liquidez y deuda a las economías que sufren limitaciones, y mitigar y adaptarse al cambio climático siguen siendo esenciales. Acelerar la vacunación de la población mundial sigue siendo la prioridad máxima en términos de políticas, sin dejar de lado la detección generalizada y la inversión en terapias. Así sería posible salvar millones de vidas, contribuir a evitar la aparición de nuevas variantes y acelerar la recuperación económica mundial. Una propuesta del FMI describe pasos concretos y económicos para vacunar por lo menos a 40% de la población de cada país para fines de 2021 y 70% para mediados de 2022. También es crucial que los países que sufren limitaciones financieras puedan mantener el gasto esencial mientras atienden otras obligaciones.

La reciente asignación general de derechos especiales de giro del FMI, equivalente a USD 650.000 millones, proporciona una liquidez internacional muy necesaria. Asimismo, es crítico redoblar los esfuerzos por limitar las emisiones de gases de efecto invernadero; las medidas y los compromisos actuales no bastan para impedir un sobrecalentamiento peligroso del planeta. La comunidad internacional también debería disolver las tensiones del comercio internacional y dar marcha atrás a las restricciones impuestas en ese ámbito en 2018–19, afianzar el sistema de comercio multilateral basado en reglas, y concluir un acuerdo sobre el mínimo internacional de la tributación de empresas que ponga fin a carreras mutuamente destructivas y ayude a impulsar el financiamiento que requieren inversiones públicas críticas.

Combinación de las políticas

A nivel nacional, se debería seguir adaptando la combinación de las políticas a las condiciones locales de la pandemia y la economía, apuntando al empleo sostenible máximo sin poner en peligro la credibilidad de los marcos de política.

- Política fiscal: Las medidas imperativas dependerán de la situación en que se encuentre la pandemia (véase también el informe Monitor Fiscal de octubre de 2021). El gasto sanitario continúa siendo prio ritario. Mientras persista la pandemia y el espacio fiscal siga siendo limitado en algunos países, las líneas de salvataje y las transferencias tendrán que estar focalizadas cada vez más en los segmentos más afectados de la población y facilitar la reorientación laboral y el apoyo para la reasignación de la mano de obra. Si lo permite la situación sanitaria, el énfasis debería trasladarse a las medidas necesarias para garantizar la recuperación e invertir en metas estruc turales a más largo plazo. Las iniciativas deberían encuadrarse en marcos a mediano plazo con medidas creíbles de ingreso y gasto que aseguren la sostenibi lidad de la deuda.0

- Política monetaria: Si bien los bancos centrales en general pueden ignorar las presiones inflacionarias transitorias y evitar endurecer su política hasta que la dinámica de precios subyacente esté más clara, debe rían prepararse para actuar rápidamente si la recuperación se afianza con más celeridad de lo previsto o si los riesgos de crecientes expectativas inflacionarias toman cuerpo. En los casos en que la inflación vaya en aumento en medio de tasas de empleo aún moderadas y en que se estén cristalizando los riesgos de desanclaje, quizá sea necesario endurecer la política monetaria para anticiparse a presiones de precios, inclusive si eso postergara la recuperación del empleo. La alternativa de aguardar a que mejore el empleo plantea el riesgo de que la inflación aumente por impulso propio, restando credibilidad al marco de política económica y profundizando la incertidumbre. Una espiral de dudas podría frenar la inversión privada y conducir precisamente a una recuperación más lenta del empleo que los bancos centrales pretenden evitar al abstenerse de endurecer su política. Por el contrario, la política monetaria puede mantener la orientación acomodaticia en los casos en que las presiones inflacionarias están contenidas, las expectativas de inflación se encuentran todavía por debajo de la meta del banco central y el mercado laboral no está saturado. En una coyuntura sin precedentes, la transparencia y la claridad de la comunicación sobre las perspectivas de la política monetaria se hacen aún más críticas.

- Preparación para la economía pospandémica: Por último, es importante hacer frente a los retos de la economía pospandémica: corregir los reveses en la acumulación de capital humano producidos por la pandemia, facilitar nuevas oportunidades de crecimiento relacionadas con la digitalización y la tecnología verde, reducir la desigualdad y velar por la sostenibilidad de las finanzas públicas.

. Bombers de la Generalitat ha recibido el aviso a las 10.45 y trabaja con 16 dotaciones terre")