Informe del B. Central releva mejora en situación económica de las empresas durante octubre

“Los antecedentes recopilados —en entrevistas y una encuesta aplicada a ejecutivos de empresas de todo el país— dan cuenta de una mejora de la actividad respecto del punto más bajo que se alcanzó en el segundo trimestre”, indica el Informe de Percepción de Negocios que este miércoles por el Banco Central.

El reporte releva que “de todos modos, existe mucha heterogeneidad entre sectores y regiones. En esto último ha jugado un rol importante la temporalidad de las cuarentenas y su impacto en el funcionamiento de los negocios. Además, se constata un mejor desempeño de las empresas grandes, en desmedro de las más pequeñas. En cuanto a los sectores, ha destacado el alza del comercio de manera transversal entre regiones, ayudado por las medidas de apoyo a los ingresos, y especialmente por el retiro de parte de los ahorros previsionales. En la minería, se han retomado los grandes proyectos de inversión, lo que ha entregado un impulso a los proveedores del sector. La industria manufacturera también ha tenido un mejor desempeño. De todas formas, las empresas de servicios que requieren del contacto presencial con el cliente siguen estando entre las más rezagadas.”

Situación económica de las empresas

De acuerdo a la encuesta del Central, el paulatino levantamiento de las restricciones sanitarias, en conjunto con las diversas medidas de apoyo al ingreso de las personas —y en particular, el retiro de parte de los ahorros previsionales—, ha tenido efectos positivos para el proceso de reactivación, tanto de la demanda de los consumidores como de la actividad de las empresas. Sin embargo, este proceso se ha caracterizado por altos niveles de heterogeneidad según el tamaño, rama de actividad económica o ubicación geográfica a la que pertenecen las distintas empresas consultadas.

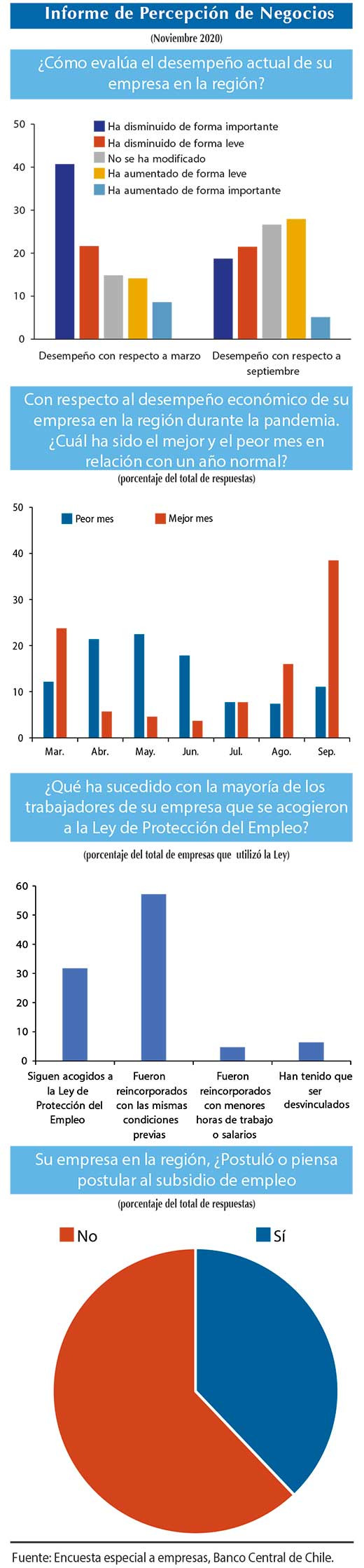

Entre el 19 y el 30 de octubre, el Banco levantó un sondeo online auto aplicada entre ejecutivos de empresas de todo el país. Para su elaboración, se extrajo una muestra de compañías desde un directorio elaborado a partir de las bases del SII. A diferencia de las encuestas previamente publicadas en este Informe, la actual integra un componente probabilístico, a través de la selección aleatoria de una muestra de distribución proporcional en los estratos de rama de actividad económica, Macrozona y tamaño de las empresas. En total, se recibieron 620 respuestas de empresas de todos los tamaños, sectores económicos y regiones del país.

“Los resultados muestran que en octubre las empresas aún se encontraban lejos de recuperar los niveles de actividad previos a la pandemia, con más de 60% de ellas que declaran que su desempeño fue peor al de marzo. Sin embargo, al comparar octubre con septiembre, se aprecia una mejora relativa de la situación, pues si bien casi 40% de quienes responden siguen declarando un deterioro en ese lapso, alrededor de 60% sostiene un desempeño mejor o similar con los datos de actividad, los resultados de la encuesta indican que los peores meses del actual ciclo se concentraron en el segundo trimestre del 2020, fecha a partir de la cual se aprecia una mejora sostenida, con un peak durante septiembre. De acuerdo con lo recopilado en las entrevistas, parte de ello probablemente estuvo inducido por el proceso de levantamiento de las medidas sanitarias, la adaptación de la operación de las empresas a la nueva realidad y el retiro de parte de los ahorros previsionales.

Sectores

Desde el punto de vista sectorial, el resultado es heterogéneo. El incipiente proceso de reactivación pareciera concentrarse en las ramas del sector primario, la industria manufacturera y el comercio. Por el contrario, en la construcción y algunos servicios, particularmente los asociados a hoteles y restaurantes, así como los rubros de cultura y entretenimiento, aún se mantienen rezagos importantes. De igual forma, se aprecia una heterogeneidad en términos regionales, donde las empresas de la Macrozona sur presentan un deterioro de su desempeño más marcado que el de las Macrozonas centro y norte. La información recogida en las entrevistas indica que esto se relaciona con la diferente temporalidad de la instauración y/o retiro de cuarentenas.

Mercado Laboral

Desde la perspectiva de la situación del mercado laboral, los datos muestran señales de estabilización durante octubre. Así, alrededor del 75% de las empresas mantuvieron o aumentaron sus dotaciones en comparación con septiembre. En todo caso, se mantiene un deterioro importante con respecto a marzo, pues el 50% de las empresas declara una disminución de sus dotaciones. Esta información es coherente con lo recopilado durante las entrevistas, donde se da cuenta de una detención de las desvinculaciones en lo más reciente y la reincorporación de muchas de las personas cuyos contratos habían sido suspendidos.

De hecho, consultados sobre el uso y la situación actual de los trabajadores acogidos a la Ley de Protección del Empleo (LPE), casi el 40% de las empresas declara haberse acogido al beneficio durante el transcurso de la pandemia. Sin embargo, más de la mitad de quienes lo utilizaron coinciden en que la mayoría de estos trabajadores ya fueron reincorporados a sus funciones, y con las mismas condiciones previas. Este resultado contrasta con la encuesta publicada por el Banco durante julio de este año, donde alrededor de la mitad de las empresas señalaba que no reincorporaría a la mayoría de los trabajadores suspendidos. Este cambio en las perspectivas puede responder a varios factores. En primer lugar, dicha información fue levantada en junio, en medio del período de mayor contracción de la actividad, lo que probablemente llevó a que las expectativas de las empresas también estuvieran muy deterioradas. En segundo lugar, la combinación de la extensión de la duración de la LPE con el paulatino levantamiento de las restricciones sanitarias y/o la adaptación de las operaciones de las empresas a las nuevas condiciones, permitió evitar mayores desvinculaciones.

Condiciones financieras

La demanda por nuevos créditos permanece deprimida en las distintas categorías de usuarios, destacando la fuerte desaceleración de las solicitudes de líneas Covid-19 por parte de empresas. Muchas mencionan haber accedido a este instrumento más bien por precaución ante la incertidumbre, con el fin de evitar eventuales problemas de liquidez. Sin embargo, hoy en día estas revelan, en lo principal, no necesitar apoyo adicional o temor a adquirir más deuda ante las dudas por los desarrollos a nivel país en distintos frentes. Para los bancos consultados, esta misma inquietud se percibe en el segmento personas, junto con el deterioro acumulado en materia de empleo e ingresos. Añaden que buena parte de la atención sigue centrada en reorganizar la carga financiera de los clientes.

En general, no se comentan cambios sustantivos en las condiciones de oferta de fondos en el margen. Se recalca lo favorable de las mismas, en tasas y requisitos, no obstante, se avizoran mayores restricciones en los sectores más debilitados. Para un grupo de contactos, la portabilidad podría seguir influyendo positivamente en el costo crediticio.

Los índices de morosidad persisten contenidos. Ello, en buena medida respaldado por una política activa de reprogramaciones, a la vez que unos pocos resaltan el uso del retiro de fondos previsionales para saldar deudas. La mayoría de los bancos menciona un buen comportamiento de pago en los casos en que han empezado a expirar las prórrogas, pero se muestran cautos de cara a los próximos meses. Esto, en especial en la cartera comercial, considerando que al término de las postergaciones se suma que las firmas deberán comenzar a cancelar las cuotas de los créditos Covid-19.

. Bombers de la Generalitat ha recibido el aviso a las 10.45 y trabaja con 16 dotaciones terre")