Tianqi anuncia potencial desinversión en SQM por hasta 3,5 millones de acciones

Destacados de la semana

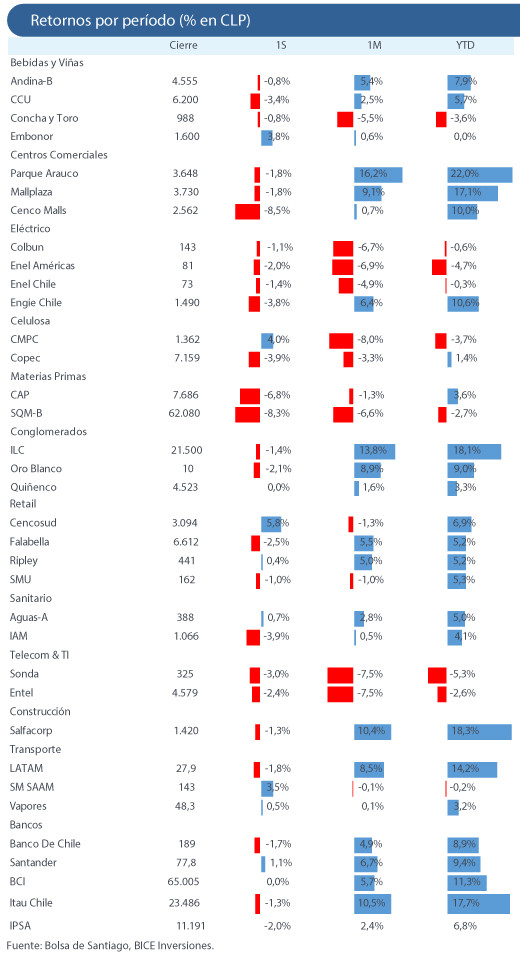

Cartera Acciones Destacadas – Estamos incorporando Cencosud en reemplazo de Banco Santander, buscando obtener exposición al sector retail. Durante este trimestre, la compañía comenzaría a reflejar eficiencias en Chile derivadas del plan de reestructuración ejecutado en el 3T25, lo que debería respaldar mejoras en márgenes y rentabilidad más notorias durante 2026. En nuestra opinión, el guidance entregado se mantiene conservador, dejando espacio para posibles sorpresas y revisiones al alza en las estimaciones. Por otro lado, si bien el segmento de supermercados en Chile se encuentra en un ambiente competitivo que ha mantenido débil la primera línea, creemos que Cencosud destaca por ventajas estructurales como su posición de mercado, participación de marcas propias, y penetración de E-Commerce, lo que le permite responder de forma más ágil a cambios de la industria y presiones de competencia. Finalmente, considerando las valorizaciones actuales, Cencosud transaría a un EV/EBITDA de 7,6x para 2026E (vs. promedio histórico de 9,5x excluyendo pandemia y estallido social).

Tianqi anuncia potencial desinversión en SQM por hasta ~3,5 millones de acciones. Este miércoles 4 de febrero, Tianqi Lithium Corporation, accionista con 21,9% de la propiedad de SQM, comunicó al mercado, mediante un hecho esencial publicado en la Bolsa de Hong Kong, su disposición a vender hasta ~3,5 millones de acciones (1,25% de la propiedad de SQM) en un plazo de hasta un año. Adicionalmente, el directorio aprobó que la desinversión se realice, en principio, a un precio no inferior al de la inversión original en 2018 (US$65 por acción), ya que Tianqi manifiesta explícitamente su preferencia por evitar la materialización de pérdidas vía ventas directas. No obstante, no interpretamos este nivel como un precio mínimo vinculante, dado que la empresa podría monetizar su participación mediante operaciones estructuradas o el uso de instrumentos derivados. En nuestra opinión, el mercado estaría internalizando un escenario en el que Tianqi podría sobrepasar el límite inicialmente señalado de 3,5 millones de acciones, incluso considerando la eventual venta de la totalidad de su participación. Con todo, no vemos impactos en los fundamentos de SQM y mantenemos una visión neutral a negativa, en un contexto de precios del litio que consideramos insostenibles, actualmente a US$22.325 por tonelada.

Parque Arauco anuncia adquisición del centro comercial Parque Chicureo por US$ 106 millones. El centro comercial se encuentra en fase de construcción y se espera que finalice la obra a mediados del 2S26, incorporando 40.000 m2 de área bruta locataria (ABL), lo que representa 7% del ABL en Chile al 4T25. Se espera que el activo cuente con dos tiendas anclas (Líder y Sodimac), con apertura prevista para 2026, además de una serie de locales de servicios con apertura estimada para 2027. El activo se encuentra ubicado en Colina, situada en el sector norte de Santiago, incluyendo uno de los sectores de mayores ingresos de Chile. La propuesta de valor del centro comercial busca capturar parte de la demanda que actualmente atienden otros centros comerciales (Mall Paseo Colina, Mallplaza Norte y Espacio Urbano La Laguna). En nuestra opinión, la adquisición es positiva para Parque Arauco, ya que el activo ofrecería una tasa de capitalización de un dígito alto una vez alcanzada su madurez (en 2–3 años), por encima de lo que actualmente transa la compañía. De acuerdo con nuestras estimaciones, el activo podría incrementar el resultado operacional neto (NOI) de Parque Arauco entre US$7,7 millones y US$9,7 millones. Asimismo, la transacción fortalece la posición de la compañía en el sector norte de Santiago, una zona con sólidas perspectivas de crecimiento, altos niveles de ingreso y competencia limitada.

Concha y Toro anuncia adquisición de Maison Mirabeau, productor francés de Rosé premium por un monto no revelado. Durante la semana, la empresa publicó una nota de prensa en la que anuncian la adquisición de un 65% de la propiedad de Maison Mirabeau, un viñedo de 14 hectáreas ubicado en Francia dedicado a la producción de vino Rosé premium, con la posibilidad de adquirir el 35% restante en un plazo de 2 a 5 años. Tanto monto pagado por la transacción como los volúmenes comercializados por la compañía adquirida no fueron publicados. Sin embargo, el viñedo consiste en 14 hectáreas plantadas y acorde a Concha y Toro, más de 90% de la venta de Maison Mirabeau es a partir uva comprada. A pesar de no ser público el monto pagado y el tamaño operacional del negocio, creemos que hay dos aspectos positivos a destacar. Primero, amplía el rango de productos que Concha y Toro tienen para llegar a sus clientes, especialmente desde una perspectiva geográfica, donde la empresa no contaba con vinos hechos en Europa. Segundo, también demuestra la fortaleza relativa de la compañía, ya que está aprovechando la etapa actual del ciclo de la industria para perseguir oportunidades de crecimiento, a la vez que el tamaño de la operación no arriesga su salud financiera y permite generar competencias en el mercado europeo. Mantenemos nuestra recomendación de Compra.

Resultados 4T25 de Cencosud se beneficiaron por efectos favorables de tipo de cambio en Chile y Colombia. La empresa alcanzó un EBITDA ajustado (ex. IAS 29) de CL$ 454.137 millones (+4,2% a/a), en línea con nuestras estimaciones y las del mercado. En Chile, el EBITDA Ajustado creció +15,3%, impulsado por el segmento “otros”, asociado a un efecto favorable del peso chileno (+3,3% a/a) lo que redujo los costos de importaciones en dólares, mientras que el negocio de supermercados en Chile compensó parcialmente los resultados, en un contexto de crecimiento de ingresos por debajo de inflación, mayor intensidad promocional y aumento de ventas online. Por otro lado, Colombia continúo con su tendencia de recuperación en todos los segmentos, apoyada por una apreciación del peso colombiano frente al peso chileno (+10,3% a/a). En nuestra opinión, el trimestre fue particularmente desafiante para el negocio de supermercados en casi todos los países, con ventas en misma tienda (SSS) creciendo por debajo de la inflación de alimentos. No obstante, hacia adelante creemos que el foco en rentabilidad comenzará a dar frutos y que los beneficios del plan de reestructuración implementado en 3T25 se reflejarán de forma más clara, abriendo espacio para nuevas mejoras de eficiencia.

Resultados 4T25 de LATAM Airlines reflejan un entorno de tarifas aéreas desacopladas de los costos de combustible. La empresa alcanzó un EBITDA de US$ 1.129 millones (+30,4% a/a), en línea con nuestras estimaciones y las del mercado. Es importante destacar que la fuerte expansión del resultado operacional se da en un contexto en que las tarifas aéreas crecen +12,6% a/a, impulsadas por el segmento Países de habla hispana (+20,6% a/a) y por un costo de petróleo que se mantiene estable contra el año anterior. En nuestra opinión, este bajo traspaso del costo de petróleo a tarifas aéreas es explicado en parte, por el contexto de debilidad financiera de los competidores dentro de la región. Acorde a nuestras estimaciones, este contexto competitivo permitiría obtener en 2026 los excelentes márgenes de rentabilidad operacional alcanzados en 2025. Lo que, sumado a las bajas valorizaciones, nos hacen pensar que todavía existe un atractivo punto de entrada en LATAM Airlines, con lo que estamos manteniendo nuestra recomendación de Compra.

Resultados 4T25 de Cenco Malls muestran que el resultado operacional neto (NOI por sus siglas en inglés) crece a un ritmo superior a los ingresos gracias a mayores eficiencias. La empresa alcanzó un EBITDA de CL$ 94.758 millones (+5,8% a/a), en línea con nuestras estimaciones y las del mercado. Chile fue el que más aportó al crecimiento del resultado operacional neto (NOI), representando ~97% del total. Los ingresos crecieron cercano a un dígito medio, impulsado por mejores condiciones de los contratos, nuevos arrendatarios y un efecto positivo de oficinas. Adicionalmente, la compañía destacó mejoras en costos y gastos, asociadas a una mayor ocupación de oficinas y a un menor gasto común de las propiedades. Destacamos un crecimiento del NOI superior al de los ingresos, lo que sugiere una normalización de presiones transitorias en costos. De cara a 2026, el foco estará en la maduración de los activos incorporados y en la ejecución del plan de crecimiento, con potenciales catalizadores desde los proyectos de construcción desde cero (greenfield).

Resultados de la banca se ven afectados en diciembre por una menor sensibilidad a la inflación. La industria bancaria chilena reportó un crecimiento en utilidades de +5,4% a/a en diciembre. Principalmente impulsado por un mejor resultado financiero neto (+34,4% a/a) y crecimiento en comisiones netas (+9,0% a/a). Por otro lado, el crecimiento en utilidades se vio contenido por una disminución del margen de interés neto, el cual cae -2,6% a/a impactado por una caída de -52% a/a en el ingreso por reajustes netos. Lo anterior se explicaría porque la banca habría disminuido su sensibilidad a la inflación, la cuál registró +0,3% m/m en noviembre (vs +0,2% m/m en noviembre 2024). Tenemos una visión neutral a negativa en el sector bancario. Creemos probable que las utilidades de la banca caigan en 2026 producto de una menor inflación, menor sensibilidad a esta, posible recorte en tarifas de intercambio, una tesorería con resultados más normalizados, mayor tasa efectiva de impuestos dada la disminución en inflación y finalmente, un posible aumento en el costo por riesgo en un contexto de reactivación en el crecimiento del crédito. Todo esto, en un contexto de valorizaciones en los niveles más altos de la última década que, en nuestra opinión, ya reflejan casi como una certeza la eventual implementación de reformas pro mercado en Chile.

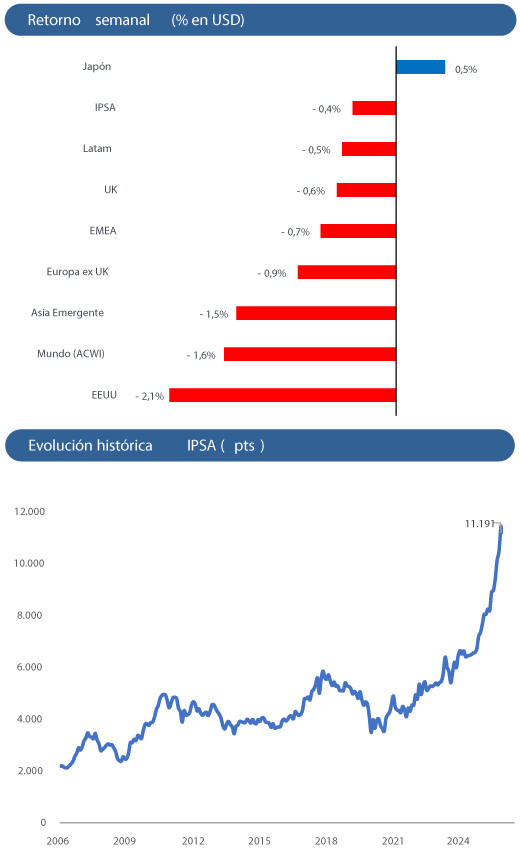

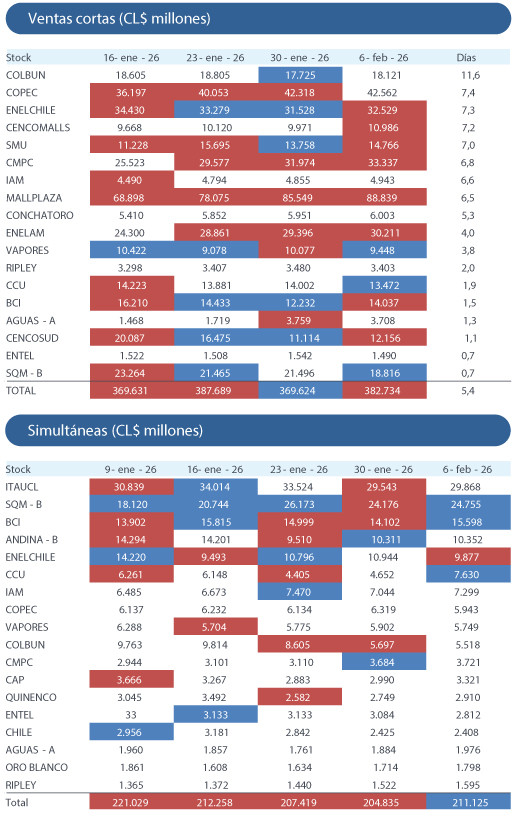

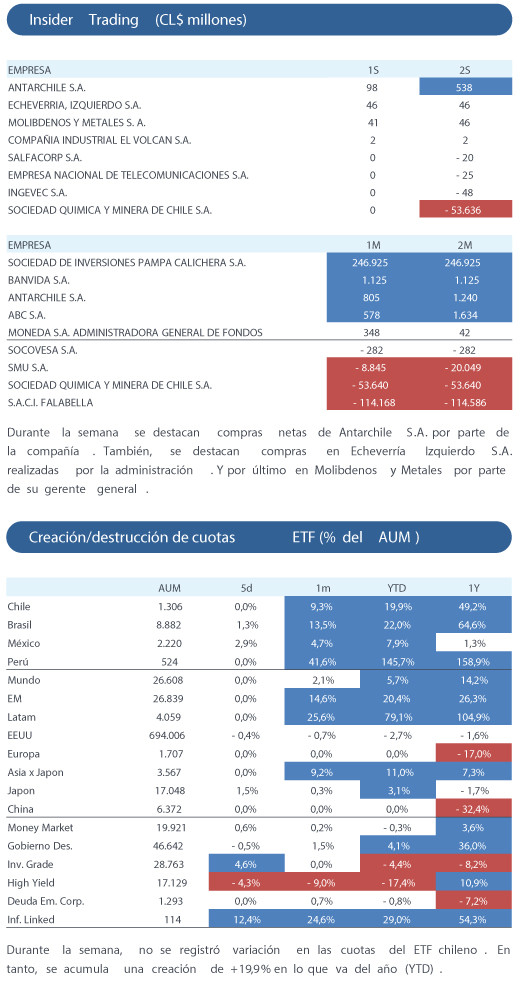

Fuente: Bice Inversiones.