Los resultados recientes exigen seguir atentos a la inflación

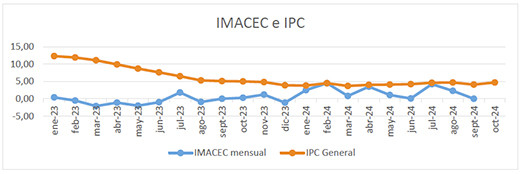

Los resultados del IPC son preocupantes, en octubre 2024 subió en 1% y llegó nuevamente a 4,7% anualizado. Este aumento se explica porque el conjunto de productos que subieron lo hicieron más fuertemente que aquellos que bajaron y los primeros además tienen mayor incidencia en la canasta del IPC. Estos productos aumentaron sus precios por diversas razones, las tarifas eléctricas suben en 18,9% con incidencia de 0,483pp, porque se están aumentando oficialmente las tarifas congeladas durante la Pandemia. Otros productos tienen explicaciones por el aumento de sus precios internacionales como las carnes (3,8%) que incide en 0,185 pp., frutas y frutos secos (3,5%), con 0,055pp. Otros por ajustes estacionales, como las papas (28,5%), con 0,094pp. y los gastos comunes, que aumentan en 5,6%, con 0,077pp. de incidencia. Y, otros por impactos del tipo de cambio que en octubre subió y estuvo en promedio en 933,82 pesos por dólar, subiendo a 948,56 promedio en los primeros días de noviembre. También, se observa que existen expectativas de que los precios no serán suficientemente controlados durante este año ni tampoco en 2025, lo que crea un especial estado de alerta para anticipar aumentos de precios. Luego, tenemos serias perspectivas de que este año, la tasa de inflación anualizada más cercana al 4,7% en que estamos hoy como resultado de la inflación del mes pasado y de las fuerzas que presionan los precios.

Tenemos, además, una canasta nueva del IPC, con mayor incidencia de bienes y servicios de consumo que son importados con un tipo de cambio que está subiendo, como indicamos antes, Mientras se mantenga alto, todos los productos importados se comprarán a precios más altos, y sin duda ese mayor costo se intentará traspasar a los consumidores nacionales, presionando al alza a los precios internos.

El control de precios se vuelve más complejo porque se debe considerar, a la vez, lo que pasa con la actividad productiva y ahí también hemos tenido recientes malas noticias, el IMACEC de septiembre 2024 tuvo crecimiento nulo, lo que seguramente nos permitirá llegar este año a un crecimiento del PIB solo del orden del 2% y con una tasa de desempleo alta, del orden del 8,7%. Volvemos a tener una economía estancada, aunque a niveles más altos que en 2023, donde el crecimiento del PIB fue nulo.

La situación actual, de rebrote de precios y caída de la actividad productiva, con toda certeza hará que el Banco Central actúe con cautela y retarde un poco la rebaja de la tasa de política monetaria, TPM, que desde octubre pasado está en 5,25%, alejándose de la meta de precios de 3%.

Víctor Salas Opazo

Departamento de Economía

Universidad de Santiago de Chile

. Centenares de personas de origen magrebí han cruzado a lo largo del día de hoy de Ceuta desde Marruecos,")

, a 30 de enero de 2026.")