Se ajustan carteras accionarias recomendadas para este mes

"Para las recomendaciones para renta variable en el mes, realizamos ajustes en las carteras accionarias Fundamental (12 acciones) y Táctica (6 acciones), luego de registrar un descenso de -1,5% en la cartera accionaria Funamental y -1,1% en la Táctica, por debajo de la corrección mostrada en el IPSA", consigna el Informe de Inversiones Security de Carteras Accionarias correspondiente a agosto, elaborado por el Departamento de Estudios de la entidad financiera. A continuación, las recomendaciones de Inversiones Security:

Recuperación de resultados y recortes de tasas marcarán segundo semestre

El escenario macro global continúa lento, pero esta vez más claramente, hacia una desaceleración de la economía en EE.UU., cifras de inflación que se normalizan, lo que finalmente nos estaría dejando ad portas del primer recorte de tasas de la Reserva Federal, que el mercado está internalizando para la reunión del 1718 de septiembre. Si bien esto no ha generado una pérdida de valor del dólar a nivel global, sí debiera descomprimir las presiones sobre los activos de mercados emergentes, las que se acrecentaron en lo más reciente de la mano de dos factores principales: los vaivenes en torno a la campaña de la presidencia de EE.UU., las decepcionantes cifras de actividad de China y su impacto en los precios de materias primas.

Más en detalle, las últimas señales para la política monetaria en EE.UU. muestran que las autoridades ven con mejores ojos la normalización de la inflación y comienzan a ver signos de menor fortaleza en el mercado laboral. En otras palabras, luego de largo tiempo con foco en inflación, el doble mandato de la Reserva Federal retoma valor y abre la puerta a recortes de tasas de interés en esa economía.

Sin embargo, este factor no sería suficiente para generar una toma de riesgo adicional para los mercados emergentes, en particular al considerar los ruidos que ha generado China y los escasos esfuerzos de sus autoridades por apuntalar la actividad, por lo que mantenemos una postura más cauta en términos de riesgo de las carteras. Por otro lado, la presión que han visto los precios de materias primas se traslada de todas formas a la dinámica de los activos locales, incluido tipo de cambio y acciones.

En este contexto, bolsa local registró un alza de 0,4% en el mes (-1,3% en dólares), un mejor desempeño que Asia Emergente (-2%), pero bajo los retornos de Latam (-0,5%), EEUU (-0,4%) y Europa (0,3%).

Así, mantenemos la estrategia de entrar en compás de espera con el apetito por riesgo del mes pasado, con expectativas que parte de los riesgos se desarmen con un primer recorte de tasa en la próxima reunión de la Reserva Federal, se diluyan en parte las tensiones por el lado de China y se estabilicen las presiones sobre las monedas locales. De darse este escenario, esperamos que los recortes de tasas a nivel local se reanuden, lo que no está del todo internalizado en el mercado.

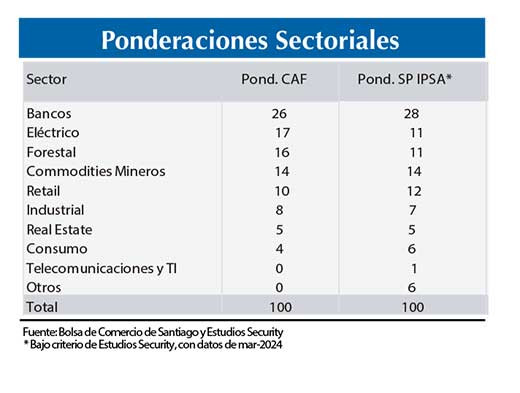

Para las recomendaciones para renta variable en el mes, realizamos ajustes en las carteras accionarias Fundamental (12 acciones) y Táctica (6 acciones), luego de registrar un descenso de -1,5% en la cartera accionaria Funamental y -1,1% en la Táctica, por debajo de la corrección mostrada en el IPSA. Así, en real estate, excluimos a Mallplaza (-3 p.p de ponderación) e incorporamos Cencomalls (+5 p.p), producto de una valorización más atractiva. Por otro lado, disminuimos la exposición al sector bancario (-2 p.p en Bsantander), ante perspectivas de una menor inflación frente al mercado para la segunda mitad del año, junto a valorizaciones más ajustadas, dando un mayor espacio al sector eléctrico, aumentando la exposición en 2 p.p a Enel Chile, debido al buen escenario hídrico que ha dejado un alto nivel de energía embalsada. Finalmente, redujimos la exposición a CCU (-2 p.p) ante su alta exposición a Argentina y un escenario que se mantiene desafiante a nivel de volúmenes y márgenes.

Mantenemos exposición en el sector retail. Si bien se ha visto una recuperación marcada en los segmentos más discrecionales ante una débil base de comparación, continuamos con una mayor preferencia por el segmento de supermercados, producto de una mayor resiliencia, a la vez que consideramos que la actividad del sector se mantendría contenida durante los próximos meses, de la mano del escenario macroeconómico local, contribuyendo a atenuar las presiones y mejorar gradualmente los resultados durante 2024, aunque manteniéndose rezagados con respecto a niveles históricos. En junio, el índice de ventas del comercio minorista muestra un crecimiento de 7,9% a/a (2,3% a/a en alimentos, 25,9% a/a en vestuario y 23,5% a/a en productos electrónicos). Por otro lado, en el segmento del retail financiero, mantenemos la cautela con relación al crecimiento en colocaciones. Canalizamos nuestra exposición al sector a través de Cencosud producto de la alta participación que posee consumo básico y una favorable relación riesgo/retorno.

Incrementamos la exposición al sector eléctrico. En julio, la generación hídrica en Chile cayó -5% a/a (a 33% del total, -3 pp.), mientras que la energía térmica mostró una caída de -6% a/a (a 33% del total, -3 pp.), principalmente por una baja en carbón (-11% a/a), mientras que las ERNC vieron un incremento del +21% a/a, mostrando así un mix más eficiente a nivel de sistema. Por su parte, los costos marginales siguen registrando bajas anuales. El promedio en la zona central marcó US$44/MWh (-26% a/a), y US$41/MWh en el norte (-40% a/a). Para el sector, elegimos incrementar la exposición como estrategia para posicionar la cartera de manera más defensiva, aprovechando los buenos resultados de la industria que fueron impulsados por un sistema saludable. A pesar de un julio sin precipitaciones, las condiciones del sistema continúan favorables, y donde el pronóstico de lluvias para inicios de agosto ayudaría a mantener las buenas condiciones durante el mes. De esta forma, luego de la sorpresa positiva en los resultados de Enel Chile, decidimos aumentar su ponderación en 2 puntos, ya que creemos que sus resultados se mantendrían favorables. En tanto, para Enelam, decidimos mantener su exposición ante una mejora en la perspectiva de precios de energía en Colombia, donde el Fenómeno de La Niña permitiría una mejora de resultados en el segmento de generación para los próximos meses. Con esto, el segmento vería un alivio en sus márgenes.

Mantenemos excluido al sector sanitario. Para Aguas Andinas mantenemos una visión positiva, donde los buenos niveles de agua embalsada permitirían reducir fuertemente los costos de transferencias de aguas, similar a lo que fue el 1T24, mostrando además de una mejora en tarifas que viene desde el 2023. Preferimos no incluir la acción en la cartera buscando oportunidades en otros sectores donde vemos un mayor potencial para los próximos meses.

Mantenemos la exposición en el sector forestal. Los precios de celulosa se han estabilizado en China, mientras que Europa ha alcanzado nuevos máximos históricos. Los inventarios de celulosa mostraron una leve baja en junio en el mercado europeo, con niveles que se encuentran bajos respecto a sus valores históricos. Europa ha presentado problemas de producción tanto por las huelgas en Finlandia como la detención de ciertas plantas. Por el lado de las empresas locales, esperamos que los resultados del segundo trimestre para CMPC sean impulsados por su segmento de celulosa, con precios que aumentan año contra año y con un segmento de Softys que continuaría con flujos positivos para la compañía. En el caso de COPEC, MAPA ha logrado operar de manera eficiente y ha mejorado los volúmenes de venta de la compañía, con un segmento de combustibles que ha mostrado mejores márgenes en el último tiempo. Nos mantenemos sobreponderados en el sector, dado el espacio importante de valorización que vemos para ambas acciones.

Mantenemos exposición en el sector minero. Los precios del litio estuvieron relativamente planos durante el mes de julio, posicionándose en niveles de US$ 11.700/ton, con una demanda que no ha repuntado. Esperamos un EBITDA reportado para el segundo trimestre del año que esté impulsado por mayores volúmenes de litio exportado, pero con precios similares a los observados en el mercado internacional. También, esperamos que las ventas de yodo sean fuertes, tanto por volúmenes como precios altos. En tanto, para CAP, el precio del hierro 62% ha mostrado ciertas fluctuaciones en el último periodo, pero esperamos que la empresa reporte un 2T24 con un precio realizado de hierro en torno a US$ 105/ton. Pese a que la situación respecto al dumping de acero por parte de China ha sido regulada por las autoridades de manera temporal, no esperamos que esto logre reversar los resultados negativos de la compañía para sus próximos resultados. A lo anterior, se suma la incertidumbre del mercado inmobiliario en el país asiático que continúa siendo un factor de riesgo para la CAP, por lo que mantenemos al papel fuera de nuestras carteras.

Mantenemos la exposición al sector industrial. LATAM Airlines ha mostrado un buen desempeño mensual en cuanto a tráfico, por lo que esperamos que los resultados del segundo trimestre reflejen lo anterior, con un EBITDA que crecería 23% a/a aproximadamente. Vemos espacio de valorización en la acción luego del desempeño reciente, por lo que mantenemos una sobreponderación en el papel. Por el lado de CSAV, las tarifas navieras mostraron cierta estabilización a un máximo temporal explicado por el conflicto en Medio Oriente y los ataques a barcos en el Mar Rojo. Si bien este impulso en tarifas podría beneficiar a Hapag-Lloyd (filial de CSAV), no esperamos que sea un efecto de largo plazo por lo que no incluimos al papel dentro de nuestras carteras.

En consumo, reducimos nuestra exposición. Destacamos la característica defensiva del sector, lo que permitió mostrar recuperaciones de márgenes durante el 2023 y podría resaltar ante un escenario global más adverso. Por su parte, si bien se mantienen algunas presiones en costos de materias primas, resaltando el azúcar, para 2024 esperamos algunas mejoras en márgenes de las operaciones en Chile. No obstante, a pesar de que vemos favorablemente el avance de las reformas económicas en Argentina, preferimos mantener una nota de cautela ante el impacto que dichas medidas podrían tener en los resultados del sector. Particularmente en el caso de CCU, a pesar de ver una valorización atractiva, reducimos en 2 puntos la exposición en este papel por su exposición a ese país, sumándose a un escenario de apreciación del peso que podría aplazarse.

Disminuimos exposición al sector bancario. Si bien consideramos que el sector mantendría niveles de rentabilidad atractivos, recogiendo favorablemente la desinversión de la curva de tasas durante el año, creemos que algunos riesgos se mantienen latentes, como un crecimiento en colocaciones que se mantendría contenido, a la vez que no descartamos un mayor deterioro en los indicadores de calidad de cartera en el corto plazo, donde a junio la cartera morosa alcanzó 2,35%, sobre sus niveles históricos (1,91%), con una cobertura de 1,59 veces, considerando las provisiones adicionales que ha realizado el sistema (bajo el 1,63x registrado previo a la crisis sanitaria). En ese sentido, luego de los ajustes en los niveles de cobertura, no vemos holguras con relación al gasto en provisiones. Por su parte, si bien hemos visto sorpresas positivas en el margen de interés neto, este presentaría algunas presiones hacia el último trimestre del año, producto de un menor impulso con relación a la inflación. Con todo, ante valorizaciones más ajustadas y expectativas de menor inflación que el mercado, disminuimos nuestra exposición al sector, acortando en 2 p.p la exposición en Bsantander.

Aumentamos nuestra exposición en Real Estate. El carácter defensivo del sector junto con el crecimiento impulsado por la expansión de las operaciones de las empresas y la mantención en las tasas de ocupación alrededor del 96,5% entregan una visión más positiva sobre el sector, el cual también se puede ver beneficiado por la recuperación del consumo discrecional durante la segunda parte del año. Para el sector, esperamos crecimientos de Ebitda alrededor del 10% a/a para el 2T24 con un margen Ebitda en niveles del 75%, más alineados con los márgenes previos a la pandemia. Debido a valorizaciones más atractivas, la exposición a esta industria se centra en su totalidad a través de Cencomalls a cambio de Mallplaza.

.")

. La artista estadounidense Taylor Swift actúa")