ENEL Chile reporta importante mejora en resultados del segmento distribución parcialmente compensado por mayores gastos financieros y pérdidas por deterioro

Destacados de la semana

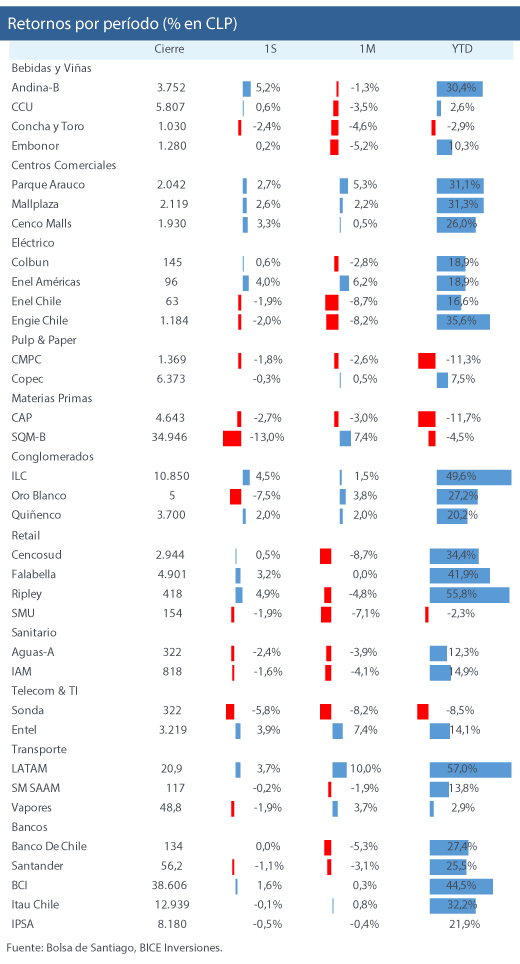

Resultados de Parque Arauco se vieron impulsados por la integración de Kennedy Oriente (ex OPK) y una tasa de ocupación récord en Chile . La compañía reportó un EBITDA de CL$ 64.548 millones en el 2T25, en línea con nuestras estimaciones y las del consenso local. Destacamos que el ingreso operativo neto (NOI) consolidado creció impulsado por Chile (+20% a/a), en gran parte por PAK (+32% a/a), tras la incorporación de la torre oriente (70.000 m2) y mayores ingresos por renta base y estacionamientos. En Perú, el NOI aumentó +14% interanual, gracias a un ingreso no recurrente en Megaplaza Ica y al aporte de Parque La Molina (apertura en 4T24), compensando parcialmente el cierre temporal de Larcomar. En nuestra opinión, existe un importante espacio de mejora en PAK oriente, considerando la brecha que existe actualmente con el resto de la operación en Chile. En tanto, el apalancamiento se elevó tras la adquisición y podría seguir aumentando por la próxima consolidación de Minka en Perú en el 3T25.

Enel Américas reporta resultados en línea con lo esperado en el 2T25 y anuncia un programa de recompra de acciones . La compañía reportó un EBITDA de US$ 1.061 millones (+6,7% a/a), en línea con nuestras estimaciones y las del consenso local. El segmento de distribución (+8,9% a/a) se vio impulsado por un ajuste tarifario en Argentina, lo que compensó el reconocimiento de pagos al regulador en Colombia. En el segmento de generación (+3,5% a/a), la compañía se benefició por las mejores condiciones hidrológicas en Centroamérica y Colombia, compensado parcialmente por Brasil. La compañía anunció de un programa de recompra por hasta un 4% de las acciones en circulación, durante un período de 90 días tras la junta extraordinaria accionistas del 28 de agosto. El precio será definido por el directorio en base un máximo de 15% sobre el promedio ponderado por volumen de los últimos 90 días (~CL$ 105 por acción).

Resultados de Engie Energía Chile se encontraron sobre lo esperado debido a un ingreso no-recurrente asociado a una compensación por contratos de GNL . La compañía reportó un EBITDA de US$ 202 millones (+29% a/a), sobre nuestras estimaciones y las del mercado producto de la provisión por ~US$ 100 millones asociada a compensaciones (vs. US$ 30 millones que se esperaban en 2025). Destacamos que el margen eléctrico mejoró +106 pb a/a hasta 42,1%, explicado principalmente por menores costos de compra de energía, en un contexto de una mayor generación renovable (eólica y BESS). Creemos que la dinámica del sector ha transitado a una situación menos favorable en el corto plazo, debido a eventos y mantenciones en líneas de transmisión, junto con una moderación en las expectativas de hidrología y nivel de embalses. Esto podría implicar una mayor generación térmica y mayores necesidades de GNL para el resto del año.

Enel Chile reporta importante mejora en resultados del segmento distribución, parcialmente compensado por mayores gastos financieros y pérdidas por deterioro . La compañía reportó un EBITDA de US$ 293 millones (-3,4% a/a), en línea con nuestras estimaciones y las del mercado local. El segmento de generación (-7,7% a/a) se vio impactado por menores ventas físicas y una caída en los precios promedio de venta. En tanto, el segmento de distribución (+17,3% a/a) sorprendió positivamente impulsado por menores costos de compra de energía. En tanto, la compañía reportó gastos financieros mayores a lo esperado y reconoció una pérdida por deterioro de US$ 29,4 millones, asociada al proyecto fotovoltaico Las Salinas. Lo anterior, tras los recientes cambios regulatorios que afectan los esquemas de remuneración de pequeños medios de generación distribuida (PMGD). En nuestra opinión, vemos mayor presión para alcanzar el presupuesto anual de utilidad en 2025 (~US$ 500-700 millones).

Resultados de Embotelladora Andina siguen reflejando impulso desde Argentina, mientras que Brasil muestra señales de mayor estabilidad . La empresa reportó un EBITDA de CL$ 119.323 millones (+9,2% a/a), en línea con nuestras expectativas y las del consenso local. Destacamos que Argentina (+187% a/a en ARS) volvió a mostrar dinámicas de recuperación en volúmenes (+23,8% a/a), en línea con lo observado el 1T25, alcanzando nuevamente un margen EBITDA de doble dígito. Por otro lado, Brasil (-0,4% a/a) mostró un crecimiento en volúmenes de +1,0% a/a, lo que consideramos positivo dado la alta base de comparación, en un contexto de aumento en precios (+7,1% a/a) por sobre inflación, afectado además por una depreciación del real brasileño.

LATAM Airlines registra resultados históricamente positivos, favorecido por estabilidad de tarifas en un contexto de menores costos de combustible . La aerolínea alcanzó un EBITDA de US$ 859 millones (+41,9% a/a), lo que estuvo por sobre nuestras estimaciones y las del mercado local. Destacamos que a pesar de que el segmento países de habla hispana (SSC) presentó un crecimiento comparativamente más débil, mostró fortaleza en tarifas aéreas (+9,2% a/a por pasajero-kilómetro) en un contexto en que el petróleo cayó -17,5% a/a por pasajero-kilómetro. Adicionalmente, la compañía revisó nuevamente su guidance operacional al alza en un 5%, lo que dejaría a la acción transando ~5,0x EV/EBITDA 2025, todavía en un nivel atractivo en términos de valorización.

Resultados de la banca fueron impulsados por ingresos de intermediación y comisiones en junio . La industria bancaria registró un alza de +9,4% a/a en ingreso neto (vs +15,2% a/a en el 1S25), impulsado por un alza de +40% interanual en los resultados financieros netos, principalmente por un mejor resultado por coberturas contables (CL$ 113.827 Mn vsCL$ -14.452 Mn en junio de 2024). Adicionalmente, se observaron mayores ingresos por comisiones netas (+14,9% a/a), impulsadas principalmente por mayores por comisiones por servicio de tarjetas (+15,4% a/a). Por otro lado, los gastos de apoyo aumentaron en +8,4% a/a, afectando parcialmente la eficiencia (-202pb a/a hasta 44,8%). Finalmente, destacamos que las colocaciones del sistema crecieron +4,0% interanual (-0,5% a/a en términos reales) y donde los créditos comerciales acumularon su sexto mes consecutivo en territorio negativo (-1,8% a/a).

Ventas del comercio minorista registraron un alza de + 5,3% a/a en términos reales en junio, impulsadas por vestuario y artefactos eléctricos . El índice elaborado por la Cámara Nacional de Comercio (CNC), registró un incremento de un dígito medio en junio y acumula un alza de +2,1% en lo que va de 2025. Según la CNC, el crecimiento podría estar explicado por mayor actividad promocional en categorías como artefactos eléctricos (+18,7% a/a), vestuario +16,9% a/a y línea hogar (+11,3% a/a), además de un efecto tipo calendario, relacionado con adelanto de las vacaciones de invierno. En nuestra opinión, el primer semestre estuvo beneficiado por bases comparables más débiles y un efecto de turismo argentino. Para el segundo semestre, esperamos crecimientos más moderados, pero seguiríamos viendo expansión de márgenes. Por el lado negativo, destacamos que el segmento supermercados (-4,7% a/a) rompió la tendencia positiva de los últimos dos meses, en línea con la caída de -1,0% que reflejó el Índice de Supermercados (ISUP) elaborado por el INE para el mismo mes.

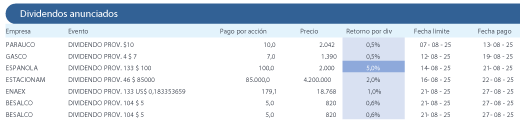

Fuente: Bice Inversiones.