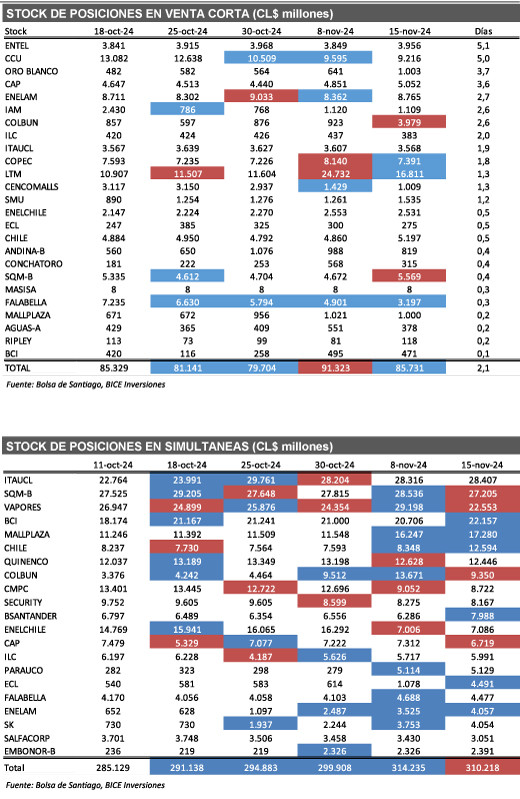

Ventas cortas registraron una disminución de 6,1% respecto a la semana anterior. Las principales bajas fueron LTM, FALABELLA y COPEC. Alzas se observaron en COLBÚN, SQM-B y ENELAM

Entre las principales noticias de la semana: (1) Resultados Corporativos 3T24: CAP, SMU, Mallplaza, Falabella y Ripley; y (2) Exposición de los Fondos de Pensiones a la Renta Variable Local aumentó 30 pb m/m, alcanzando el 7,2% del total de activos administrados en octubre.

Ventas cortas registraron una disminución de –6,1% respecto a la semana anterior, llegando a CL$ 85.731 millones. Las principales bajas fueron LTM (CL$ -7.921 millones), Falabella (CL$ -1.704 millones) y Copec (CL$ -749 millones). En tanto las principales alzas se observaron en Colbun (CL$ 3.056 millones), SQM-B (CL$ 897 millones) y Enelam (CL$ 403 millones). Al cierre de la semana, las acciones con mayor stock de venta corta ajustadas por volumen fueron Entel, CCU y Oro Blanco.

Simultáneas registraron una disminución de –1,3% respecto a la semana anterior, llegando a CL$ 310.218 millones. Las principales bajas fueron Chile Vapores (CL$ -6.645 millones), Colbun (CL$ -4.321 millones) y Besalco (CL$ -1.408 millones). En tanto las principales alzas se observaron en Chile (CL$ 4.247 millones), ECL (CL$ 3.414 millones) y BSantander (CL$ 1.703 millones). Al cierre de la semana, las acciones con mayor stock de simultáneas fueron Itaucl, SQM-B y Vapores.

Insider Trading en Enjoy S.A.. Durante la semana se registró una desinversión neta en Enjoy S.A. (CL$ -11 millones) realizada por “Penta Vida Compañía de Seguros de Vida S.A.” (Accionista no controlador).

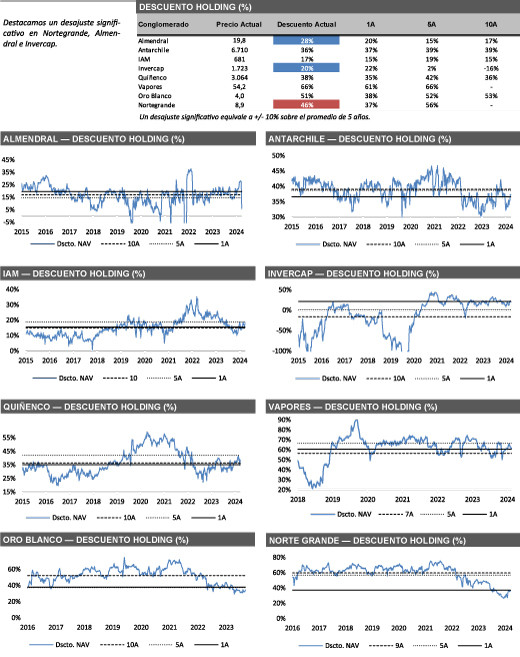

Descuento holding. Al cierre de la semana, destacan desajustes significativos en Nortegran-de (46% de descuento vs 56% promedio de 5 años), Almendral (28% de descuento vs 15% promedio de 5 años) e Invercap (20% de descuento vs 2% promedio de 5 años).

En cuanto a ETF, durante la semana se registró una destrucción de cuotas de –2,3% del ETF chileno (ECH), mientras que se acumula una destrucción de cuotas de –13,3% en lo que va del año y una destrucción de cuotas de –3,6% durante los últimos 12 meses.

RESUMEN NOTICIAS DE LA SEMANA — RENTA VARIABLE LOCAL

Resultados Corporativos 3T24: CAP: Menores resultados y baja visibilidad en el segmento Hierro (CMP) compensaron el positivo punto de inflexión en Acero. La compañía registró un EBITDA de US$ 131,4 millones (-23,0% a/a), lo que superó nuestras expectativas, pero estuvo por debajo del consenso del mercado local. Un sorpresivo efecto de mark-to-market (US$ -20,5 millones) y el aumento en los costos pesaron sobre los resultados de CMP (+1,1% a/a). Según nuestras estimaciones, el segmento de Mineral de Hierro representó aproximadamente el 186% de la disminución del EBITDA consolidado, impulsado por una disminución de -10,9% a/a en los precios promedio realizados a US$ 89,4/MT. También, CMP reportó un aumento de +2,6% a/a en el volumen de ventas, alcanzando 3,9 millones de toneladas. El segmento de Acero (CSH) limitó las pérdidas por primera vez en dos años, siendo la principal sorpresa positiva. Esperábamos pérdidas operativas este trimestre dado que la empresa había informado previamente envíos positivos de aproximadamente 114k MT para el 3T24 en su boletín. Sin embargo, ni las ventas ni el EBITDA se reportaron este trimestre, ya que fueron provisionadas durante el 2T24. Tenemos una visión mixta sobre los resultados, considerando que la empresa reportó tendencias débiles en su negocio principal y sorprendió con un inesperado efecto de mark-to-market. Sin embargo, destacamos como positivo que finalmente vimos los beneficios de la reestructuración de CSH, lo cual debería proporcionar un impacto positivo en los flujos de caja y la rentabilidad futura. Según nuestras estimaciones, la compañía transa a ~4,4x EV/EBITDA 2025E, lo cual se encuentra cerca de su mediana de 5 años y de sus comparables regionales como Vale.

Resultados Corporativos 3T24: SMU: Otro trimestre desafiante en términos de márgenes. EBITDA en línea con las expectativas. La compañía registró un EBITDA de CL$ 51.478 millones (-21,4% interanual), en línea con nuestras estimaciones y las del consenso de mercado local. Destacamos el crecimiento en ingresos consolidados (+2,8% a/a), reflejando la resiliencia del segmento supermercados, a pesar de un entorno competitivo. La empresa mantuvo su estrategia promocional del 2T24 (precios más atractivos), en un contexto de consumidores más selectivos que se enfocan en bienes esenciales altamente sensibles al precio. La empresa disminuyó el EBITDA –21,4% a/a, lo que estuvo explicado por la caída en margen bruto por los cambios en el mix de productos y presión en los gastos de administración y ventas. En tanto, el margen EBITDA cayó -220 pb a/a hasta 7,0%. Tenemos una opinión mixta sobre los resultados, ya que, en términos operativos, el desempeño de las ventas en las mismas tiendas (SSS) en supermercados Chile en SMU (+0,2% a/a) estuvo por debajo del de Cencosud (+3,2% a/a), mientras que el margen EBITDA se mantuvo por debajo del rango objetivo (aprox. 9%) por segundo trimestre consecutivo. Por otro lado, destacamos como positivo la sólida posición financiera de la empresa (~3,1x DFN/EBITDA) y el crecimiento estable del flujo de caja operativo (+7% interanual), lo que respalda una atractiva política de dividendos (~75% de ratio de distribución). En este sentido, SMU anunció un dividendo provisional de CLP 0,97184 por acción (0,7% de rendimiento por dividendo), pagadero el 4 de diciembre de 2024. Asimismo, destacamos el progreso positivo en el plan de crecimiento con 9 nuevas aperturas de tiendas en el 3T24, acumulando 14 en el año (~64% del plan en 2024). Estamos revisando nuestras estimaciones y recomendación.

Resultados Corporativos 3T24: Mallplaza: Alcanzando el nivel de ocupación más alto en los últimos cinco años. EBITDA en línea con las expectativas. La compañía registró un EBITDA de CL$ 93.810 millones (+7,0% a/a), en línea con nuestras expectativas y el consenso del mercado local. Al excluir el efecto no recurrente (retraso en apertura de una tienda en Colombia al 3T23), el crecimiento del EBITDA habría sido aprox. +14% a/a. La ocupación consolidada alcanzó el 96,4%, el nivel más alto en cinco años, marcando el quinto trimestre consecutivo sobre el 95%. El EBITDA consolidado de Mallplaza creció (+7,0% a/a), aunque el margen EBITDA disminuyó -90 pb hasta 78,5%, lo que está por debajo de la meta del 80%. Por otro lado, el 30 de octubre Mallplaza lanzó la OPA para adquirir los activos en Perú (US$ 455 millones), vigente hasta el 28 de noviembre. Se espera que los activos sean consolidados en diciembre de este año. Creemos que el plan de expansión de Mallplaza avanza en línea con lo previsto, y la consolidación de activos en Perú no debería afectar significativamente su apalancamiento, que se estimamos no superaría 4,0x DFN/EBITDA tras la transacción. La empresa planea aumentar su area arrendable (GLA) en 225.000 m2 en los próximos cinco años mediante proyectos de ampliación (brownfield) en Chile y Perú. Además, posee un banco de terrenos en Chile (550.000 m²) con potencial para expandir centros urbanos o proyectos multifamiliares. Este crecimiento cumple las expectativas de liquidez y expansión de los inversionistas, respaldando nuestra recomendación de compra.

Resultados Corporativos 3T24: LATAM Airlines: Fuerte crecimiento en capacidad compensa entorno de precios más débil. EBITDA en línea con las expectativas de mercado. La compañía reportó un EBITDA de US$ 803,2 millones (+16,3% a/a), en línea con nuestras expectativas y las del mercado. Por su parte, la utilidad neta alcanzó US$ 301,2 millones (+29,9% a/a), superando nuestras estimaciones y las del mercado. En nuestro caso, las diferencias provinieron principalmente de una tasa efectiva de impuestos más baja de lo esperado (10,2% vs -6,8% esperado). Destacamos que este trimestre la capacidad creció +15% a/a, donde el segmento internacional destacó con una expansión de +22% a/a. Por otro lado, notamos que las tarifas aéreas por kilómetro sufrieron una corrección en todos los segmentos, donde mercado doméstico Brasil fue la mayor caída (-12,1% a/a). A esto se sumó que los factores de utilización se redujeron marginalmente, quedando más cercano a niveles alineados a promedios históricos. Finalmente, destacamos que la empresa actualizó su estimación de resultados para el año 2024, situándose en el rango alto de las estimaciones originales, donde ahora espera un crecimiento en EBITDAR de al menos 20% a/a, superando los US$ 3.000 millones para el año 2024. Reafirmamos nuestra recomendación de Comprar y precio objetivo.

Resultados Corporativos 3T24: Falabella: Otro sólido trimestre impulsado por Tiendas por Departamento y el Banco en Chile. Resultados por encima de las expectativas del mercado. La compañía registró un EBITDA de CL$ 330.029 millones (+82,3% a/a), en línea con nuestras expectativas y aprox. 8% sobre las estimaciones del consenso de mercado local. Destacamos el crecimiento de +51,4% a/a del EBITDA del segmento bancario, representando aprox. 19% del crecimiento del EBITDA consolidado, impulsado principalmente por la reducción del costo de riesgo (-53,8% a/a). En tanto, las tiendas por departamento mejoraron sus resultados, represen-tando ~17% del crecimiento del EBITDA consolidado, con un aumento de +374 pb en margen bruto, además de reportar una reducción de –4,7% a/a en GAV y un crecimiento de +10,5% en ventas mismas tiendas (SSS). Por otra parte, los segmentos internacionales (Perú y Colombia) representaron aprox. 31% del crecimiento del EBITDA consolidado. Creemos que la expansión de la utilidad neta de Falabella fue por una mejora significativa en el segmento bancario en Chile, no a factores extraordinarios. La empresa alcanzó su mayor margen EBITDA (11,6%) desde el 2T21 y redujo su apalancamiento no financiero de 4,7x a 3,7x en el 3T24, influenciado por el aumento de capital de Mallplaza. S&P revisó la perspectiva de la empresa de negativa a estable (BB+). Este desempeño refleja la estrategia de Falabella para recuperar el grado de inversión, con márgenes reducidos en -161 pb a/a. Aún vemos potencial para revisar al alza las estimaciones, dependiendo de una posible recuperación en el segmento de Mejoramiento del Hogar en Chile y Colombia. Mantenemos nuestra recomendación de mantener y el precio objetivo sin cambios.

Resultados Corporativos 3T24: Ripley: Negocios en Perú explicaron el 57% del crecimiento del EBITDA consolidado. EBITDA en línea con las estimaciones del mercado. Ripley reportó sus resultados del 3T24, alcanzando un EBITDA de CL$ 31.639 millones (vs. CL$ -13.602 millones en el 3T23), lo cual estuvo ligeramente por debajo de nuestras expectativas, pero en línea con el consenso del mercado local (CL$ 30.235 millones). Destacamos que el segmento bancario en Perú experimentó un potencial punto de inflexión positivo, contribuyendo aprox. 21% del crecimiento del EBITDA consolidado. La mejora fue impulsada por una significativa reducción en el costo de riesgo y en los costos de financiamiento, logrando EBITDA positivo por primera vez desde el 4T22. En Chile, el banco reportó un EBITDA de CL$ 16.829 millones (+614,9% interanual), también apoyado por menores costos de riesgo y financiamiento, y se observó una leve mejora en la morosidad y la actividad comercial. El segmento Retail en Perú alcanzó un EBITDA récord para un 3Q de CL$ 8.777 millones (vs. CL$ -2.330 millones en 3T23), aportando aprox. 25% del crecimiento del EBITDA consolidado. En tanto, los ingresos crecieron un +13,2% en PEN y +21,6% en CLP, impulsados por mejores condiciones climáticas, menor inflación y mayor liquidez por retiros de fondos de pensiones. Los centros comerciales en Perú también mostraron un buen desempeño, con un incremento de +65,6% en EBITDA. En nuestra opinión, la compañía reportó una dinámica positiva en Perú, impulsada por un mejor escenario de consumo, aumentos de liquidez por retiros y esfuerzos internos de la empresa. Resaltamos la sólida mejora en el costo de riesgo del Banco en Perú, que muestra su primera mejora interanual en ocho trimestres, marcando un punto de inflexión y llevando el EBITDA a cifras positivas por primera vez desde el 4T22. Los principales desafíos siguen siendo recuperar el crecimiento de la cartera de préstamos sin comprometer los niveles de riesgo. En nuestra opinión, la estrategia bancaria en Perú aún no es tan clara como en Chile, por lo que debemos ser cautelosos respecto al crecimiento futuro. Mantenemos nuestro P.O. y recomendación de mantener sin cambios.

Exposición de los Fondos de Pensiones a la Renta Variable Local aumentó 30 pb m/m, alcanzando el 7,2% del total de activos administrados en octubre. En octubre, los Fondos de Pensiones (AFP) registraron una inver-sión neta de US$ 30,8 millones en Renta Variable Local. Las mayores inversiones netas fueron Chile (US$ +113,6 millones), Mallplaza (US$ +104,4 millones) y SQM-B (US$ +25,6 millones). Mientras que las mayores desinversiones netas fueron en Falabella (US$ -187,6 millones), LTM (US$ -27,1 millones) y Enelam (US$ -11,2 millones). En los últimos 12 meses, las AFP registraron inversiones netas en acciones locales de US$ +1.463 millones. Por otro lado, la industria de Fondos Mutuos (FFMM) registró una inversión neta de US$ +33,2 millo-nes en acciones locales. Las mayores inversiones netas fueron en Mallplaza (US$ +11,1 millones), CMPC (US$ +8,3 millones) y Chile (US$ +5,6 millones). Mientras que, las mayores desinversiones netas fueron en Andina-B (US$ -7,6 millones), Falabella (US$ -5,8 millones) y SQM-B (US$ -5,8 millones). En los últimos 12 meses, las inversiones netas de los Fondos Mutuos chilenos fueron de US$ +567,1 millones.

Fuente: Bice Inversiones.

, en la plaza Pedro Zerolo, a 2 de julio de 2025, en Madrid (España). Este año los encargados de dar el Pregón del")