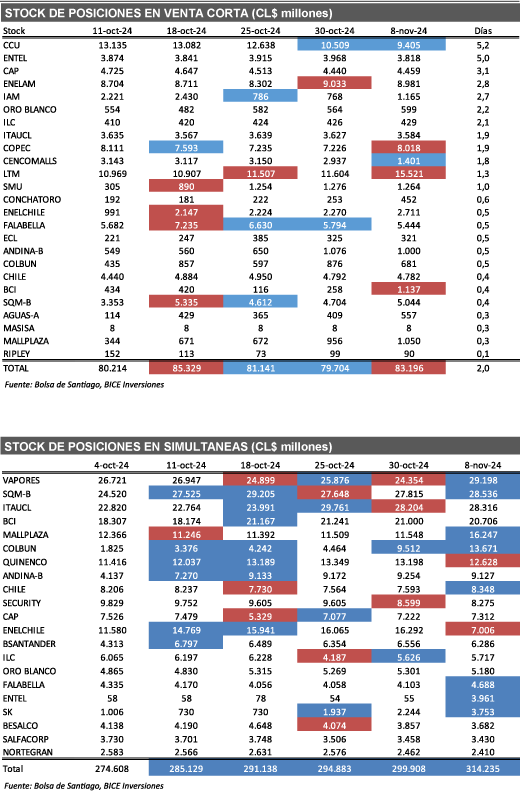

Ventas cortas registraron un aumento de 4,4% respecto a la semana anterior. Las principales alzas fueron LTM, BCI y COPEC. Bajas se observaron en CENCOMALLS, CCU y FALABELLA

Entre las principales noticias de la semana: (1) Actualizamos nuestra visión del sector Retail Discrecional (Falabella y Ripley). (2) Resultados Corporativos 3T24: Engie Energía Chile, Cenco Malls, Concha y Toro, Cencosud, CCU y Latam Airlines (3) Enel Chile anuncia cambios en su moneda funcional a dólares.

Ventas cortas registraron una aumentación de +4,4% respecto a la semana anterior, llegando a CL$ 83.196 millones. Las principales alzas fueron LTM (CL$ 3.917 millones), BCI (CL$ 879 millones) y Copec (CL$ 792 millones). En tanto las principales bajas se observaron en Cencomalls (CL$ -1.535 millones), CCU (CL$ -1.104 millones) y Falabella (CL$ -349 millones). Al cierre de la semana, las acciones con mayor stock de venta corta ajustadas por volumen fueron CCU, Entel y CAP.

Simultáneas registraron un aumento de +4,8% respecto a la semana anterior, llegando a CL$ 314.235 millones. Las principales alzas fueron Vapores (CL$ 4.844 millones), Parauco (CL$ 4.835 millones) y Mallplaza (CL$ 4.700 millones). En tanto las principales bajas se observaron en Enelchile (CL$ -9.285 millones), CMPC (CL$ -3.664 millones) y Quiñenco (CL$ -571 millones). Al cierre de la semana, las acciones con mayor stock de simultáneas fueron Vapores, SQM-B e Itaucl.

Insider Trading en Sociedad Punta del Cobre S.A., Banco de Chile y Enjoy S.A.. Durante la semana se registraron inversiones netas en (1) Sociedad Punta del Cobre S.A. (CL$ 925 millones) realizada por “Inversiones FF Minerals Ltda.” (Accionista no controlador) y “Inversiones Lota Green S.p.A.” (Presidente del directorio); (2) Banco de Chile (CL$ 3 millones) realizada por el Sr. Juan Carlos Avila (Gerente de otra área) y el Sr. Enrique Antonio Dreves (Gerente de otra área); y una desinversión neta en Enjoy S.A. (CL$ -27 millones) realizada por “Penta Vida Compañía de Seguros de Vida S.A.” (Accionista no controlador).

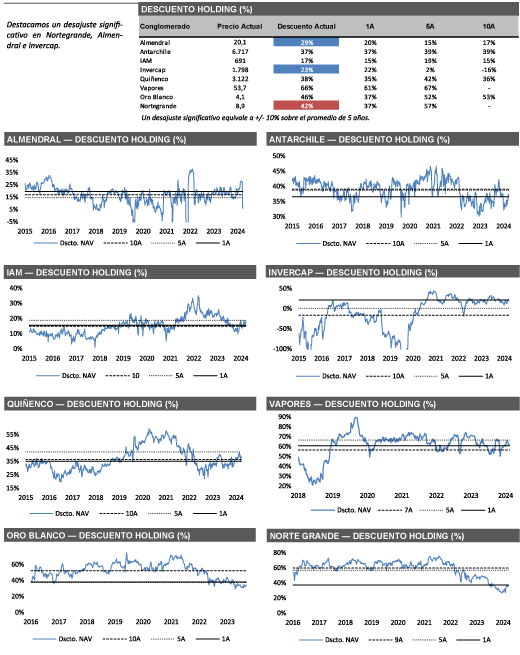

Descuento holding. Al cierre de la semana, destacan desajustes significativos en Nortegran-de (42% de descuento vs 57% promedio de 5 años), Almendral (29% de descuento vs 15% promedio de 5 años) e Invercap (23% de descuento vs 2% promedio de 5 años).

En cuanto a ETF, durante la semana se registró una destrucción de cuotas de –2,3% del ETF chileno (ECH), mientras que se acumula una destrucción de cuotas de –11,3% en lo que va del año y una destrucción de cuotas de –0,2% durante los últimos 12 meses.

RESUMEN NOTICIAS DE LA SEMANA — RENTA VARIABLE LOCAL

Actualizamos nuestra visión del sector Retail Discrecional (Falabella y Ripley). Revisamos al alza nuestras estimaciones tras la confirmación de las tendencias de mejora. Esta semana actualizamos nuestra cobertura de Falabella (mantener; precio objetivo de CL$ 3.905) y Ripley (mantener; precio objetivo CL$ 334). El sector ha superado al índice IPSA con un 54% en lo que va del año, impulsado por la normalización monetaria en Chile (con una TPM que bajó de 11,25% en enero a 5,25% actualmente). Esto, junto con una base de comparación baja, ha generado una recuperación constante en los indicadores de comercio, destacándose electrodomésticos (+25,9% a/a) y vestuario (+20,9% a/a). Anticipamos que la TPM continúe disminuyendo hasta cerrar en 5,0% en 2024 y 4,25% en 2025, lo que apoya el alza de nuestras proyecciones de consumo privado y ventas minoristas (a 2,7% y 5,4% interanual). En este contexto, revisamos al alza las utilidades de Ripley y Falabella en 2025 en un 60% y 76%, respectivamente. Mantenemos una visión neutral en los retailers discrecionales chile-nos por valoración tras reciente, aunque resaltamos el potencial de Falabella con su estrategia de eficiencia y desapalancamiento, mientras que Ripley se mantendría beneficiada por el repunte del consumo en Chile y sus centros comerciales en Perú.

Resultados Corporativos 3T24: Engie Energía Chile: Otro sólido trimestre, alcanzando 81% del rango alto del guidance operacional en 2024. La empresa reportó un EBITDA de US$ 129.5 millones (+5.3% a/a), en línea con nuestras estimaciones (US$ 132 millones) y el consenso del mercado local (US$ 133 millones). La utilidad neta alcanzó US$ 50.5 millones, también en línea tanto con nuestras expectativas y las del mercado. Destacamos la importante mejora en el margen eléctrico (+830 pb a/a) hasta 42%, impulsado principalmente por menores costos de combustible (-43% a/a) y de compras de energía (-14% a/a). Con esto, la compañía alcanzó aprox. 81% del rango alto del nuevo guidance de EBITDA para el año (US$ 475-525 millones). Seguimos destacando la buena dinámica de resultados, atractivas valorizaciones y crecimiento esperado en capacidad hacia los próximos años. Además, la compañía entregará un interesante retorno por dividendos, por primera vez desde 2021. Reafirmamos nuestra recomendación de comprar y precio objetivo.

Resultados Resultados Corporativos 3T24: Cenco Malls: Crecimiento de doble dígito en NOI consolidado impulsado por Chile. La compañía registró un EBITDA de CL$ 80.495 millones (+13,0% a/a), en línea con nuestras expectativas y las del consenso de mercado. Destacamos que la empresa alcanzó el séptimo trimestre consecutivo con una ocupación consolidada por encima del 98%, con una leve disminución de –15 pb a/a hasta 98,3%. Lo anterior estuvo influenciado principalmente por Perú (-542 pb a/a hasta 89,5%), tras la apertura de Cenco La Molina en el 1T24, que aún se encuentra en fase de maduración. El NOI consolidado creció +13,0% a/a, impulsado por Chile, con una expansión del margen NOI de +274 pb a/a hasta 93,7%. Creemos que la compañía posee una sólida posición de caja de CL$ 212.813 millones (+45% t/t y +10% a/a), lo cual le permite mantener un atractivo retorno por dividendos, al tiempo que financia internamente su plan de crecimiento. Su sólida posición financiera también se reflejó en la reciente mejora en la calificación crediticia de Humphreys (de “AA+” a “AAA”), la calificación más alta dentro de la industria local. Según nuestras estimaciones, Cenco Malls transa 9,9% cap rate en 2025, con un spread actual sobre el índice BCU-10 de +744 puntos básicos, por encima del spread promedio histórico de +697 puntos básicos. Reafirmamos nuestra recomendación de comprar y precio objetivo.

Resultados Corporativos 3T24: LATAM Airlines: Fuerte crecimiento en capacidad compensa entorno de precios más débil. EBITDA en línea con las expectativas de mercado. La compañía reportó un EBITDA de US$ 803,2 millones (+16,3% a/a), en línea con nuestras expectativas y las del mercado. Por su parte, la utilidad neta alcanzó US$ 301,2 millones (+29,9% a/a), superando nuestras estimaciones y las del mercado. En nuestro caso, las diferencias provinieron principalmente de una tasa efectiva de impuestos más baja de lo esperado (10,2% vs -6,8% esperado). Destacamos que este trimestre la capacidad creció +15% a/a, donde el segmento internacional destacó con una expansión de +22% a/a. Por otro lado, notamos que las tarifas aéreas por kilómetro sufrieron una corrección en todos los segmentos, donde mercado doméstico Brasil fue la mayor caída (-12,1% a/a). A esto se sumó que los factores de utilización se redujeron marginalmente, quedando más cercano a niveles alineados a promedios históricos. Finalmente, destacamos que la empresa actualizó su estimación de resultados para el año 2024, situándose en el rango alto de las estimaciones originales, donde ahora espera un crecimiento en EBITDAR de al menos 20% a/a, superando los US$ 3.000 millones para el año 2024. Reafirmamos nuestra recomendación de Comprar y precio objetivo.

Resultados Corporativos 3T24: CCU: EBITDA en Chile crece por primera vez desde el 4T23. EBITDA en línea con las expectativas de mercado. CCU reportó un EBITDA de CL$ 70.431 millones (-18,4% a/a), lo que estuvo en línea con nuestras expectativas y las de mercado. Por otro lado, la utilidad estuvo por sobre lo esperado por nosotros y el mercado (CL$ 29,548 millones). En nuestro caso las diferencias estuvieron explicadas por el uso de créditos fiscales originados por la inflación en Argentina. Del trimestre destacamos que (1) el EBITDA en Chile creció +13,8% a/a con crecimiento en margen EBITDA de +84pb a/a hasta 14%. Lo anterior gracias a un moderado crecimiento en precios promedio y volumen vendido (+5,2% a/a y +1,7% a/a, respectivamente). Por otro lado, los costos por litro se elevaron en +9,6% a/a debido a la depreciación del peso chileno, mientras que los gastos de administración y ventas por litro caen 3,4% a/a. (2) La caída de volúmenes en Negocios Internacionales sin considerar la consolidación de nuevos negocios fue de -23,5% a/a, mientras que el EBITDA cayó -80,6% a/a. Dando cuenta de la persistente debilidad económica de Argentina (principal mercado del segmento). Creemos que los resultados de CCU reflejan que el desempeño financiero de la compañía continuaría bajo presión, especialmente por factores ajenos a su gestión (como lo es el riesgo de tipo de cambio). Sin embargo, incluso considerando un escenario conservador en dinámica de volúmenes, agresividad de la competencia y costos dolarizados, vemos un atractivo en CCU. Las valorizaciones de la empresa se encuentran descontadas contra su promedio de 5 años. Por ello es por lo que pensamos que CCU puede resultar atractivo para inversionistas con un horizonte de inversión más largo.

Resultados Corporativos 3T24: Concha y Toro: eficiencia y tipo de cambio impulsan los resultados nuevamente. La compañía alcanzó un EBITDA de CL$ 33.216 millones (+25,8% a/a) situándose en línea con nuestras estimaciones y las del mercado. De la misma forma, la utilidad neta de la compañía creció +6,8% a/a hasta los CL$ 17.857 millones, lo que también estuvo en línea. Destacamos que los resultados estuvieron impulsados por el crecimiento en ventas consolidado de la compañía (+9,0% a/a). El cuál a su fue estuvo impulsado por los mercados de exportación (+11,3% a/a). El crecimiento en ventas estuvo explicado por el crecimiento en precios promedio (+10,9% a/a) cuya variación estuvo muy en línea con la canasta de monedas de Concha y Toro (+6,4% a/a). La compañía continúa beneficiándose de las medidas de eficiencia implementadas en los últimos trimestres, a la vez que la empresa se encuentra confiada de que los márgenes continuaran expandiéndose de la mano de estas eficiencias y una eventual recuperación en negocios como el de cervezas doméstico. Destacamos cómo la empresa ha sido capaz de implementar exitosamente su estrategia de foco en marcas de mayor valor, además de ejecutar correctamente sus planes de eficiencia. Reafirmamos nuestra recomendación de Comprar y precio objetivo, basado en buenas perspectivas y descontadas valorizaciones.

Resultados Corporativos 3T24: Cencosud: Argentina sigue arrastrando los resultados. La empresa registró un EBITDA ajustado de CL$ 341.553 millones, excluyendo IAS 29 (-4,9% a/a), lo cual estuvo en línea con nuestras expectativas y con las del consenso del mercado. En Argentina, el EBITDA Ajustado disminuyó -56% a/a en CLP, donde los supermercados mostraron un crecimiento de +44,0% a/a en ARS, pero cayó un -48,3% a/a en CLP. Según la empresa, este impacto se debió a una contracción en el margen bruto por mayor actividad promocional, así como a un incremento en las tarifas de servicios básicos. Chile reportó un sólido crecimiento del EBITDA ajustado de +31,8% a/a, impulsado principalmente por el segmento de "otros". Según nuestras estimaciones, el segmento “otros” representó aprox. 54% del crecimiento del EBITDA ajustado en Chile, beneficiado por efectos cambiarios según la compañía. Consideramos que los resultados fueron mixtos, ya que Argentina continúa lastrando los resultados debido a la alta inflación y la depreciación cambiaria, una tendencia que se espera continúe a corto plazo. Por otro lado, aunque Chile reportó un fuerte crecimiento del EBITDA ajustado, este se debió principalmente a eventos no recurrentes como el segmento “otros”. Respecto al crecimiento, nuestra impresión es que el plan de apertura de tiendas en EE.UU. y Brasil está resultando más desafiante de lo esperado, por lo que probablemente la empresa reconsiderará sus perspectivas de apertura a corto plazo (2 nuevas tiendas en EE.UU. durante el año vs 11 esperadas). Finalmente, creemos que el positivo retorno de corto plazo estaría ligado a un ajuste en términos de valorización relativa, ajustándose al sector retail que ha liderado los retornos en 2024.

Enel Chile anuncia cambios en su moneda funcional a dólares. Este cambio se materializaría a partir del 1 de enero de 2025, y se llevaría a cabo por un cambio a dólares en sus filiales Empresa Eléctrica Pehuenche S.A. y Enel Generación Chile S.A., siendo esta última la principal fuente de ingresos de la empresa. Enel Generación, a contar del 2025 tendrá su principal fuente de ingresos en el segmento de clientes libres, que, según la compañía, tiene una menor exposición al dólar que el segmento de clientes regulados (mayor fuente de ingresos hasta 2024). Actualmente Enel Chile mantiene coberturas de tipo de cambio para el dólar que, según la empresa, implican una pérdida neta de aprox. US$ 450 millones, sin impacto a nivel de caja. La empresa anunció que modificará su política de dividendos para neutralizar los efectos de esta pérdida, mediante la propuesta a la junta ordinaria de accionistas (1T25) de un eventual dividendo que permita mantener el mismo payout de la política de dividendos si no se hubiese tenido esta pérdida. Esperamos un impacto neutral dado que no hay efecto en generación de caja ni potencial de dividendos, sin embargo, creemos que la modificación tiene sentido ya que se alinea a la forma de reporte del resto de compañías del sector.

Fuente: Bice Inversiones.

, en la plaza Pedro Zerolo, a 2 de julio de 2025, en Madrid (España). Este año los encargados de dar el Pregón del")