Agentes privados reaccionan a Imacec de septiembre: se ajustan expectativas de crecimiento para el año

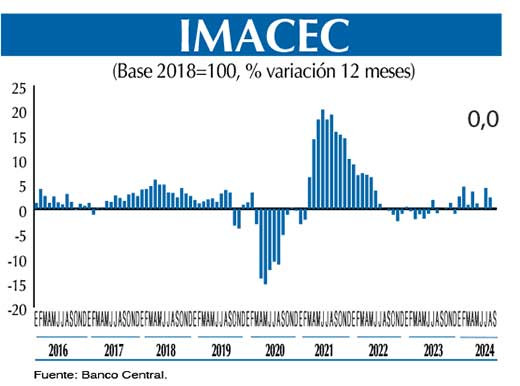

De acuerdo con la información preliminar, el Imacec de septiembre de 2024 no presentó variación en comparación con igual mes del año anterior, informó esta mañana el Banco Central. La serie desestacionalizada disminuyó 0,8% respecto del mes precedente y creció 1,0% en doce meses . El mes registró un día hábil menos que septiembre de 2023.

El resultado del Imacec se explicó por el crecimiento de los servicios y el comercio, compensado por el desempeño de la producción de bienes. En tanto, la disminución del Imacec en términos desestacionalizados fue incidida principalmente por la minería y la industria.

Gonzalo Muñoz, analista de mercados XTB LATAM, comentó que “el panorama económico de septiembre en Chile nos da una imagen compleja y llena de matices. Por un lado, vemos sectores que siguen dando pelea, como los servicios y el comercio, los cuales han logrado mantener cierto dinamismo. En los servicios, el impulso viene de actividades esenciales como el transporte y los servicios personales, que reflejan la resiliencia de los chilenos frente a un entorno difícil. El comercio, por su parte, está apoyado en el crecimiento de las ventas minoristas, con un papel cada vez más importante de las tiendas en línea y grandes cadenas, donde los consumidores siguen buscando oportunidades, aunque con un enfoque más cauto, especialmente en bienes de largo plazo como los autos, que no han tenido su mejor momento.”

Sin embargo, consignó el estratega, “no todo es optimismo. La producción de bienes muestra una caída que no podemos ignorar, afectada principalmente por la reducción en la generación de energía y los desafíos que enfrenta la industria y la minería. Esta situación refleja una economía que parece estar luchando por encontrar su ritmo, donde sectores tradicionalmente fuertes están enfrentando frenos que limitan su capacidad de contribuir al crecimiento general. La minería, ese pilar de la economía chilena, ha mantenido cierta estabilidad, pero lejos de los niveles que se necesitan para impulsar un verdadero despegue.”

Muñoz estima que “la meta de alcanzar un 3% de crecimiento para fin de año se va desdibujando y parece un sueño lejano. La depreciación del peso chileno añade un ingrediente de incertidumbre que complica aún más el escenario. Las elecciones que se avecinan y las dudas políticas que traen consigo pesan en el ánimo de la economía, mientras que el cobre, aunque sigue siendo crucial, ya no brilla con la misma intensidad en el mercado internacional. La demanda global ha disminuido, y con ello, las expectativas de un repunte económico sólido se ven cada vez más acotadas.”

Impacto negativo de feriados

“Si bien septiembre contó con 1 día hábil menos que el mismo mes del año anterior, lo cual estaría recogido en el cálculo del factor estacional, la composición del calendario habría sido más negativa especialmente para la industria y los servicios, lo cual no habría sido capturado completamente por la serie desestacionalizada”, señala el informe elaborado por el equipo económico de Scotiabank Chile. En esta línea, constata el reporte, “estimamos que el uso de interferiados durante el mes de septiembre habría impactado negativamente la actividad en los sectores mencionados. De hecho, la diferencia en la tasa de crecimiento interanual de la serie original y la serie desestacionalizada volvió a incrementarse, dando cuenta de las dificultades estadísticas que ha representado la estimación de la serie desestacionalizada para el Banco Central este año.”

La institución financiera revisó su “escenario base de expansión del PIB 2024 hacia 2,4% que sería consistente con un crecimiento trimestral para el 4T-24 en torno a 3% a/a influenciado en gran medida por las favorables bases de comparación. Sin embargo, el sesgo a esta proyección es marginalmente positivo dado que el último cuarto del año cuenta con 3 día hábiles adicionales que podrían tener un impacto algo mayor al usual, esta vez positivo, como fue el caso con los menores días hábiles observados previamente durante este año.

¿Implicancias para la política monetaria? Scotiabank Chile sostiene que “por ahora, el curso de la política monetaria debería continuar influido por factores nominales toda vez que existiría clara convicción que factores reales (actividad, demanda y empleo) se encuentran en un territorio donde requieren estímulo monetario. Los registros inflacionarios de octubre (Scotia(e): 0,5% m/m) y noviembre, junto a la depreciación del peso marcarán la magnitud del recorte en la TPM que tendremos en la reunión de política monetaria de diciembre. Por ahora, continuamos esperando un recorte de 25 pb, pero aumentar la dosis a 50 pb podría ser parte del nuevo escenario del Banco Central revelado en el IPoM de diciembre si observamos inflaciones particularmente bajas y el tipo de cambio muestra algo de apreciación. En esto último, el escenario internacional de las próximas semanas sería crucial.”

Mejor ocubre

Por su parte, el Departamento de Estudios de Inversiones Security considera que “es muy probable que en octubre se revierta gran parte de este mal desempeño, considerando los dos días hábiles adicionales con respecto a 2023.”

La entidad señaló que “más allá de las cifras mes a mes -que tienen volatilidad- la actividad económica sigue fluctuando en torno a la tendencia de 2%, en línea con lo previsto.”

Con todo, advierte que “el impulso externo que está recibiendo la economía chilena se ha vuelto menos favorable, con alzas en las tasas de interés y el fortalecimiento del dólar, que de mantenerse podría acotar el desempeño del cierre del año y principios del próximo”.

Débil panorama

Desde el Departamento de Estudios de Coopeuch apuntaron que el Imacec de septiembre “sorprende negativamente las expectativas de mercado, aunque muestra un avance para el tercer trimestre en línea con el último IPoM. Si bien en términos de crecimiento anual este mes tanto los servicios como el comercio exhibieron buenos números, es importante notar que, al descontar la estacionalidad y el efecto calendario, todos los sectores registraron caídas mensuales, destacando en mayor medida la minería y la industria. De esta forma, en el margen, el registro de septiembre contribuye a consolidar un panorama de debilidad que no deja de preocupar —y que se refleja también en el mercado laboral y del crédito—, pero que esperamos debería revertirse parcialmente durante el cuarto trimestre del año. Considerando que el escenario de actividad del último IPoM sigue vigente, este dato no debería cambiar la trayectoria de 2 bajas consecutivas para la TPM en las RPM de diciembre y enero."

Preliminarmente, la institución anticipa para el Imacec de octubre un alza anual de 2,1%, impulsada principalmente por los servicios. “Revisamos a la baja nuestra proyección de crecimiento del PIB de 2024, desde un alza de un 2,6% a una de 2,5%”, concluyó.

. Centenares de personas de origen magrebí han cruzado a lo largo del día de hoy de Ceuta desde Marruecos,")

, a 30 de enero de 2026.")