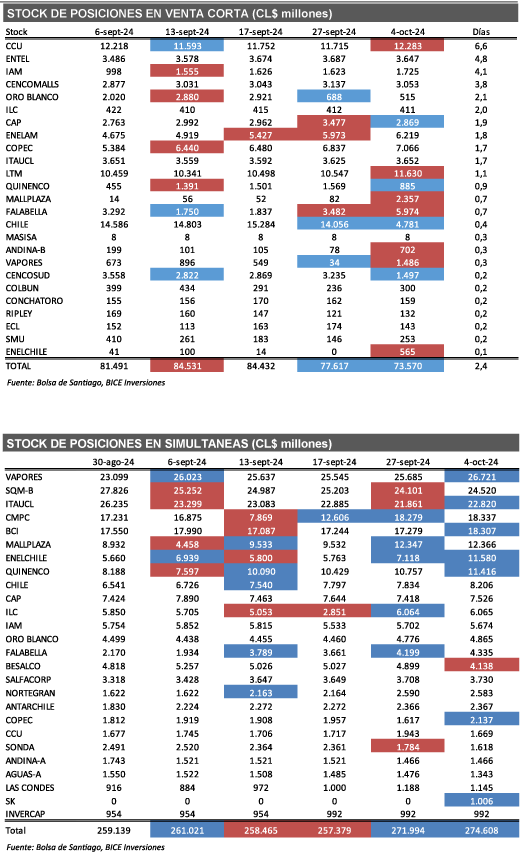

Ventas cortas registraron un aumento de 2,3% respecto a la semana anterior. Las principales alzas fueron MALL PLAZA, FALABELLA Y VAPORES. Las bajas se observaron en BANCO DE CHILE, CMPC Y CENCOSUD

Entre las principales noticias de la semana: (1) Estamos incorporando mejores perspectivas en costos en Concha y Toro; (2) Incorporamos Vapores en reemplazo de Latam Airlines en nuestra cartera BICE Acciones Destacadas; (3) Índice de ventas del comercio minorista mantiene una tendencia positiva durante agosto; y (4) Resultados mensuales de la industria bancaria – agosto 2024.

Ventas cortas registraron un aumento de +2,3% respecto a la semana anterior, llegando a CL$ 73.570 millones. Las principales alzas fueron Mall Plaza (CL$ 2.287 millones), Falabella (CL$ 1.782 millones) y Vapores (CL$ 1.429 millones). En tanto las principales bajas se observaron en Banco de Chile (CL$ -2.890 millones), CMPC (CL$ -1.689 millones) y Cencosud (CL$ -1.669 millones). Al cierre de la semana, las acciones con mayor stock de venta corta ajustadas por volumen fueron CCU, Entel e IAM.

Simultáneas registraron un aumento de +1,0% respecto a la semana anterior, llegando a CL$ 274.608 millones. Las principales alzas fueron Enel Chile (CL$ 4.462 millones), Vapores (CL$ 1.037 millones) y BCI (CL$ 1.028 millones). En tanto las principales bajas se observaron en Andina-B (CL$ -8.368 millones), Banco Santander (CL$ -772 millones) y Besalco (CL$ -762 millones). Al cierre de la semana, las acciones con mayor stock de simultáneas fueron Vapores, SQM-B e Itaucl.

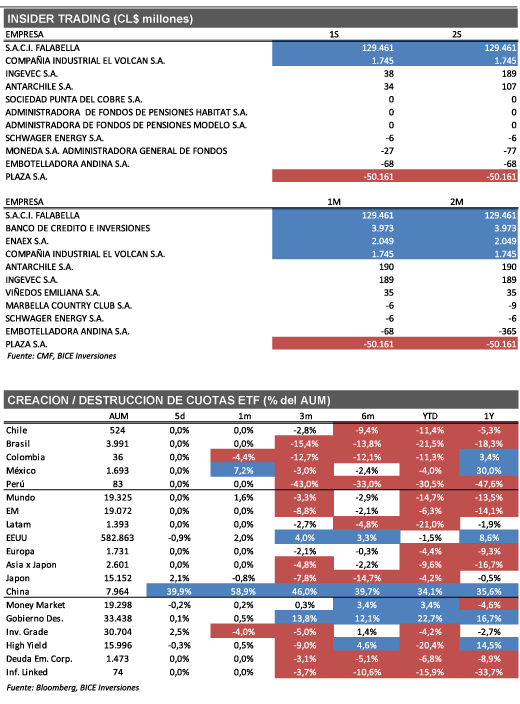

Insider Trading en Falabella, Compañía Industrial El Volcán, Ingevec, Antarchile, Plaza, y Embotelladora Andina. Durante la semana se registraron inversiones netas en (1) Falabella (CL$ 129.461 millones) realizada por “Rentas Tissa Ltda.” (Ejecutivos principales); (2) Compañía Industrial El Volcán (CL$ 1.745 millones) realizada por “Inversiones Riverside Ltda.” (Accionista minoritario); (3) Ingevec (CL$ 152 millones) realizada por el Sr. Francisco Jose Vial (Accionista controlador); (4) Antarchile (CL$ 74 millones) realizada por "Antarchile S.A." (Accionista controlador). Por otro lado, se registraron desinversiones netas en (5) Plaza (CL$ 50.161 millones) realizada por “Inversiones Tissa Ltda.” (Director); y (6) Embotelladora Andina (CL$ 68 millones) realizada por “Inversiones Los Robles S.A.” (Accionista controlador).

Descuento holding. Al cierre de la semana, destacan desajustes significativos en Oro Blanco (36% de descuento vs 51% promedio de 5 años), Almendral (28% de descuento vs 14% promedio de 5 años), Invercap (23% de descuento vs 0% promedio de 5 años) y Nortegran-de (22% de descuento vs 56% promedio de 5 años).

En cuanto a ETF, durante la semana no se registraron variaciones en las cuotas del ETF chileno (ECH), mientras que se acumula una destrucción de cuotas de -11,4% en lo que va del año y una destrucción de cuotas de –5,3% durante los últimos 12 meses.

RESUMEN NOTICIAS DE LA SEMANA — RENTA VARIABLE LOCAL

Estamos incorporando mejores perspectivas en costos en Concha y Toro. Luego de implementar una serie de eficiencias a lo largo de toda la compañía, más una normalización en algunas partidas de costos, hemos visto como la compañía ha logrado disminuir su costo unitario y cada vez se encuentra más cerca de cumplir sus objetivos estratégicos de rentabilidad para 2025. Esperamos que estas tendencias continúen en los próximos trimestres, y de manera acorde, estamos incluyendo estas mejores perspectivas en nuestra valorización de la compañía. Con ello, creemos que el valor justo de la empresa es de CL$ 1.458 por acción para 2025, lo que representa un potencial de retorno de aprox. 35% si también incluimos dividendos siendo consistente con una recomendación de compra.

Incorporamos Vapores en reemplazo de Latam Airlines en nuestra cartera BICE Acciones Destacadas. Destacamos que (1) incorporamos Vapores tras una mejora sustancial en el balance riesgo retorno de corto plazo. Desde nuestro inicio de cobertura (22 de julio, 2024), Vapores ha corregido -17% a la fecha, en línea con un importante ajuste a la baja en tarifas de contenedores. A los precios actuales, la compañía ofrecería un poten-cial dividendos de CL$ 16 por acción (aprox. 30% de retorno por dividendos) en los próximos 0-18 meses. Creemos que esto limita de forma importante el espacio para observar mayores correcciones en el corto plazo. En tanto, (2) Estamos retirando LATAM Airlines tras el aumento de riesgos geopolíticos y potencial venta de ex acreedores en el corto plazo. Seguimos positivos sobre la industria, pero vemos dos escenarios potencialmente negativos, que afectan el balance riesgo retorno en el corto plazo: que el conflicto geopolítico entre Irán e Israel escale y llegue a tener un impacto relevante en los precios de combustibles, situación que afectaría sobremanera los márgenes de la compañía, que tiene una capacidad acotada de traspaso a precios. Además, en noviembre se abrirá una nueva ventana de salida para los ex acreedores de la compañía, pudiendo existir presión a la baja por el lado de flujos. A la fecha, estos han vendido un 12% del total de acciones que podrían vender en una transacción realizada con un descuento relevante sobre el precio de mercado.

Índice de ventas del comercio minorista mantiene una tendencia positiva durante agosto. El índice de Ventas del Comercio Minorista elaborado por la Cámara Nacional de Comercio (CNC) registró un alza de +12,9% a/a en agosto (locales equivalentes), acumulando +9,6% en 2024, siendo la octava alza mensual consecutiva. Los resultados estuvieron impactados por una baja base comparable y un efecto calendario de dos días adicionales que beneficiaron las ventas. A nivel particular, destacamos que todas las categorías se mostraron en terreno positivo, destacando las categorías artefactos eléctricos (+26% a/a), línea hogar (+24,9% a/a) y vestuario (+22,4% a/a) que mostraron un mayor crecimiento. En nuestra opinión, se mantiene la tendencia de recuperación más pronunciada en aquellas categorías vinculadas a consumo discrecional que en supermercados. De todas maneras, destacamos que dentro del segmento supermercados la categoría de abarrotes y perecibles en conjunto vuelven a mostrar variaciones positivas de +3,8% a/a y +6,5% a/a respectivamente. Mantenemos una preferencia por acciones de retail discrecional al reflejar de mejor manera la recuperación de la demanda interna y consumo discrecional.

Resultados mensuales de la industria bancaria – agosto 2024. En agosto, la industria bancaria chilena registró un aumento a/a del +51,9% de su utilidad neta, impulsado por mejores resultados en tesorería (+129,1% a/a), en gran medida por los buenos resultados que BCI tuvo en esta línea. El crecimiento de colocaciones se mantiene débil (+3,1% a/a en términos nominales), con los préstamos comerciales y de consumo rezagados (+1,2% a/a y +2,1% a/a, respectivamente). Mientras tanto, la morosidad mayor a 90 días aumentó en +42pb a/a, alcanzando el 2,4%, donde las colocaciones hipotecarias y comerciales presentaron los mayores aumentos (+54pb a/a hasta 2,1% y 45pb a/a hasta 2,5%, respectivamente). Es razonable pensar que el crecimiento de las colocaciones del sistema bancario no muestre signos de reactivación hasta que veamos una normalización de los índices de morosidad de la industria. Los bancos han indicado que esperan que esto ocurra durante el cuarto trimestre.

Fuente: Bice Inversiones.

, en la plaza Pedro Zerolo, a 2 de julio de 2025, en Madrid (España). Este año los encargados de dar el Pregón del")