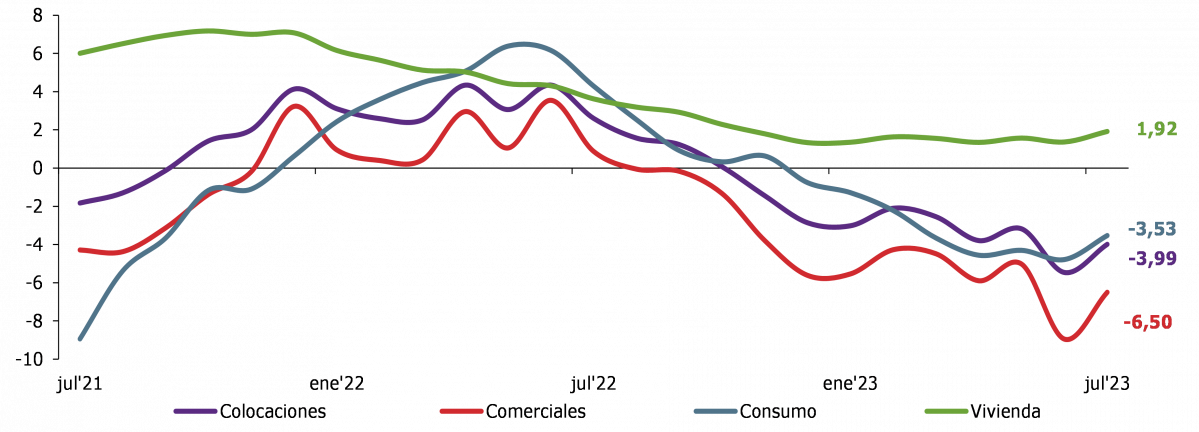

Colocaciones del sistema bancario cayeron 4% anual en julio

La Comisión para el Mercado Financiero (CMF) informó este jueves que en julio las colocaciones del sistema bancario retrocedieron 3,99% en 12 meses.

La disminución de las colocaciones se explicó por un descenso de las colocaciones comerciales de 6,50%, menor caída que el mes anterior y, por un descenso de las colocaciones de consumo en 3,53%, ambas en 12 meses. Por su parte, la cartera para la vivienda experimentó crecimiento en 12 meses, de 1,92% tasa más alta que la del mes pasado.

Colocaciones, total y por tipo de cartera, Bancos

En materia de riesgo de crédito, en julio de 2023 los índices de provisiones, de cartera deteriorada y de morosidad de 90 días o más del sistema bancario se incrementaron en el mes.

A nivel de cartera, los coeficientes se incrementaron en la mayoría de ellas; excepto por el índice de morosidad de 90 días o más de la cartera de comercial, que disminuyó respecto del mes anterior.

De esta manera, el índice de provisiones sobre colocaciones subió a 2,55% en el mes y el de cartera deteriorada hasta un 5,35%. En ambos casos, se incrementaron los coeficientes de todas las carteras.

Por su parte, el índice de morosidad de 90 días o más se incrementó levemente, alcanzando el 1,95%, explicado por el mayor índice en la cartera de consumo y vivienda, compensado con la baja en el mes en la cartera comercial. Respecto de 12 meses atrás, todos los índices de riesgo de crédito sobre las colocaciones crecieron, al igual que por cartera.

El resultado del mes del sistema bancario alcanzó los $ 316.945 millones de utilidad (MMUSD 383), disminuyendo un 27,52% en 12 meses.

La rentabilidad sobre patrimonio promedio alcanzó un 16,93% y la rentabilidad sobre activos promedio fue de 1,20%, ambas, por debajo lo alcanzado el mes anterior y 12 meses atrás.

Cooperativas supervisadas

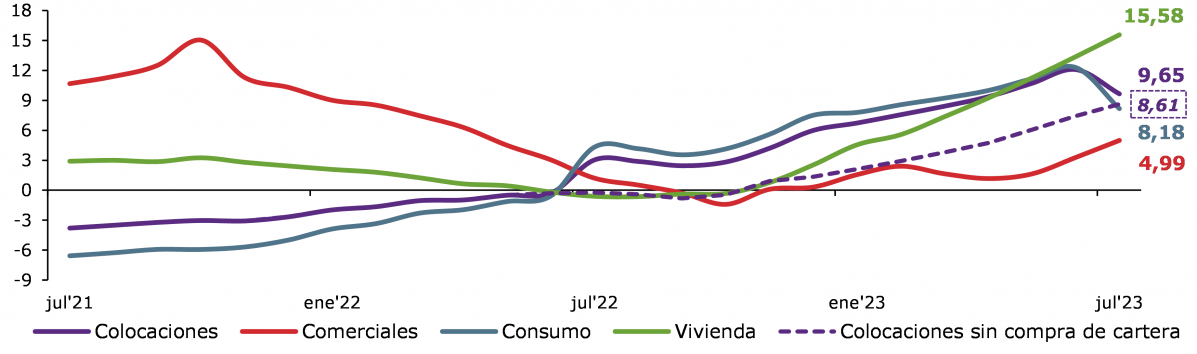

En julio las colocaciones de las cooperativas de ahorro y crédito supervisadas por la CMF se expandieron un 9,65% en 12 meses.

Esta tasa incorpora el crecimiento inorgánico de la cartera de consumo atribuible a la compra de créditos efectuada por una cooperativa en diciembre de 2022. Al excluir dicho efecto, las colocaciones hubiesen crecido un 8,61%.

La cartera de consumo, que en julio concentró el 72,06% del total, es la que explica mayormente la trayectoria de las colocaciones, registrando un incremento de 8,18% en 12 meses. Al excluir la compra de cartera, las colocaciones de consumo hubiesen crecido un 6,67% en 12 meses. La cartera comercial en tanto se expandió un 4,99% en 12 meses y la cartera de vivienda creció un 15,58%.

Colocaciones, total y por tipo de cartera, Cooperativas

En materia de riesgo de crédito, los índices de provisiones sobre colocaciones, de cartera deteriorada y de morosidad 90 días o más aumentaron en el mes, observándose una trayectoria similar en la mayoría de las carteras. Ello a excepción del índice de provisiones de la cartera de vivienda, que se mantuvo, y el indicador de cartera deteriorada de vivienda que disminuyó respecto del mes anterior.

De esta manera, el índice de provisiones sobre colocaciones subió a 3,72% en el mes y el de cartera deteriorada lo hizo hasta un 7,46%, explicado en ambos por el mayor índice en la cartera comercial y consumo. Asimismo, el índice de morosidad de 90 días o más aumentó hasta un 2,72%, elevándose los coeficientes de todas las carteras.

Respecto de 12 meses atrás, todos los índices de riesgo de crédito sobre las colocaciones crecieron, al igual que en la mayoría de las carteras, excepto por el índice de provisiones de la cartera de vivienda y el indicador de cartera deteriorada de vivienda, los que disminuyeron en el periodo.

El resultado del mes alcanzó los $ 4.033 millones de utilidad (MMUSD 5), disminuyendo un 55,25% en 12 meses.

La rentabilidad sobre patrimonio promedio fue de 11,85% y la rentabilidad sobre activos promedio, de 2,81%, ambas, por debajo lo alcanzado el mes anterior y 12 meses atrás.

. La ciudad autónoma de Ceuta ha amanecido con numerosas personas que seguían entrando desde Marruecos")