¿Se terminará controlando el alza del dólar y la inflación en Chile?

La principal preocupación económica de Chile hoy día es la fuerte inflación que estamos viviendo, 12,5% anualizada, a junio de este año. Es tan alta la presión de los precios internos que el Banco Central subió la Tasa de Política Monetaria, TPM, el 9 de mayo a 9% y acaba de subir (13 de julio, 2022) en 75 puntos, a 9,75%, lo que reduce una vez más la oferta monetaria y hará subir nuevamente las tasas de interés de la economía chilena las que, en junio 2022, estaban en 26,3% la tasa de consumo y 12,99% la comercial. Acciones orientadas a reducir la demanda interna (consumo e inversión) y la actividad productiva para reducir la inflación.

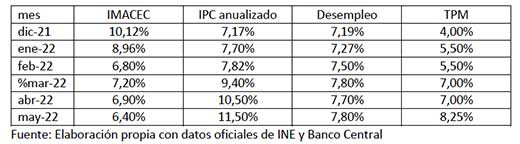

Sin embargo, los resultados han sido lentos, estamos observando un ajuste lento del IMACEC en 2022, desde 6,8% en febrero hasta 6,40% en mayo, mientras la tasa de desempleo también de ajusta lentamente, mientras que los precios no han dejado de crecer, más aún, datos recientes indican que, en junio, la inflación, anualizada, llegó a 12,5%. Lo que indica que las presiones inflacionarias en Chile no eran solo debido a factores internos (retiros previsionales -desahorro- y más gasto fiscal, en IFE universal, por ejemplo), los que se tradujeron en su momento (2021) en un fuerte aumento de la demanda de bienes y servicios de consumo y de capital, impactando los precios. Si así fuera los resultados en el control inflacionario ya se habrían notado.

Sabemos que nuestros precios suben también por factores externos como el aumento del precio de nuestras importaciones: petróleo, trigo y otros; por el aumento de costos, por problemas en la logística de transporte, que aún persisten; por la reaparición de brotes de la pandemia, por la guerra de invasión de Rusia a Ucrania, que aún continúa, entre otros.

Mayores valores que significan mayores valores de los insumos y mayores costos de producción interna (como el mayor precio del trigo, que presiona al alza el precio del pan) o elevan los precios de los bienes y servicios importados de venta directa (automóviles y artefactos electrónicos y otros). Por todos estos bienes y servicios importados se debe entonces, pagar más dólares, los que hay que ir a comprar en el mercado cambiario nacional, aumentando la demanda de dólares e impulsando al alza al tipo de cambio y depreciando nuestro peso respecto al dólar.

El valor del tipo de cambio aparece hoy como nuestra gran preocupación coyuntural. Pero es de vital importancia para controlar la inflación, en la medida que ésta se explica, en un alto porcentaje, por factores externos.

Al respecto se puede afirmar que tanto la situación económica internacional arriba indicada, así como las expectativas inflacionarias y recesivas de la economía mundial, que la rodean, son factores de incertidumbre por los cuales los agentes económicos y financieros abandonan las Bolsas y se refugian en dólares afectando el tipo de cambio de nuestra moneda respecto del dólar.

Situación que se espera se normalice en el corto plazo, aunque por mientras el ánimo bursátil no está firme y algunas Bolsas siguen cayendo y otras recuperándose, levemente, básicamente porque se espera que la Reserva Federal, FED, de USA vuelva a subir la tasa de referencia para controlar su alta inflación (9,1%), lo que traería nuevos impactos de depreciación de nuestra moneda respecto del dólar. Será necesario recordar que también la incertidumbre política, a nivel nacional, impulsa al alza al tipo de cambio en Chile.

La actual intervención del Banco Central en el mercado cambiario intenta controlar la fuerte expansión observada en el tipo de cambio en Chile, que en un mes subió de 863,95 pesos por dólar (14 de junio) a $1.042,97 el 14 de julio ppdo. Se podría afirmar que el impacto se concretó por el solo aviso, que hizo bajar el dólar a $972,40 al día siguiente del anuncio, viernes 15 de julio y logró al inicio de las ventas del Central en el mercado cambiario, el lunes 18 de julio, una reducción a $947,89, valor que incluye para este día, un aumento del precio del cobre, que operó en el mismo sentido de la intervención oficial, aumentando la oferta de dólares y haciendo caer el dólar.

Luego, aparentemente los efectos de la intervención no serán muy altos y, tal vez, tengamos más bien altas e indeseadas fluctuaciones del tipo de cambio. Mostrando estos resultados lo difícil que será contener la inflación en nuestro país y los altos costos que seguramente se pagarán en contención de la actividad productiva y aumento del desempleo.

Víctor Salas Opazo

Departamento de Economía

Universidad de Santiago de Chile

")

. El teniente corone")