Resultados 1T26 de FALABELLA registran un sólido desempeño del negocio bancario y una sorpresa en supermercados Chile

Destacados de la semana

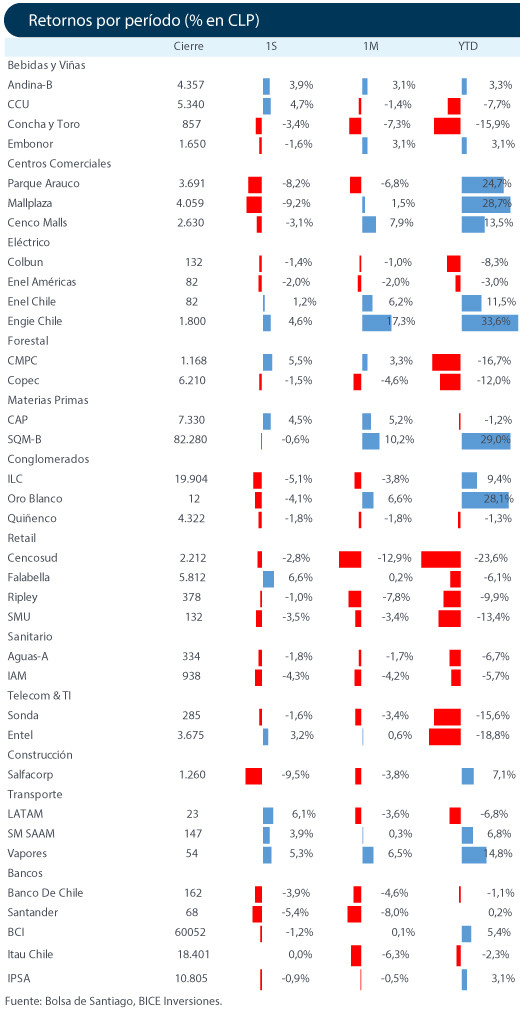

Cartera Acciones Destacadas – redujimos nuestra exposición a consumo ante un escenario de fragilidad mayor al esperado en demanda interna . Por una parte, estamos diversificando nuestra exposición a Bancos a través de la incorporación de BCI, donde destacamos el atractivo crecimiento en EE.UU., además de un importante potencial de mejora en eficiencia en Chile. Por otro lado, incorporamos Enel Américas ante un atractivo balance riesgo-retorno, donde creemos que el ruido asociado al riesgo de pérdida de la concesión de Enel Sao Paulo se encuentra mayoritariamente internalizado en expectativas. Finalmente, estamos acotando pérdidas en CCU y Cencosud ante un escenario menos favorable para el consumo local. La tesis de inversión de ambas compañías apuntaba a un punto de inflexión en resultados en 2026. Sin embargo, el conflicto geopolítico en medio oriente ha modificado de forma importante las perspectivas de corto plazo, ante un escenario inflacionario mayor a lo esperado, aumento del tipo de cambio y potencial impacto en ingreso disponible.

Parque Arauco comienza periodo de opción preferente para la suscripción de su aumento de capital de CL$ 285.000 millones . El aumento de capital contempla la emisión de 84.284.118 nuevas acciones para financiar su plan de crecimiento de mediano plazo, de las cuales un 90% será suscrito por accionistas y un 10% por ejecutivos (plan de incentivos). El periodo de opción preferente se extenderá entre el 4 de mayo y el 2 de junio para los accionistas inscritos al 27 de abril, quienes podrán suscribir ~0,08375 acciones nuevas por cada acción actual, a un precio de CL$ 3.600 por acción (~10% de descuento vs. el precio previo al anuncio). Según la compañía, esta operación elevaría su capacidad de inversión en los próximos 3 años, aumentando el Capex desde US$ 200 millones por año hasta US$ 300 millones por año. Creemos que el aumento de capital le entregará mayor holgura financiera a la compañía, permitiéndole reducir el apalancamiento desde 5,0x hasta 4,0x y mantener capacidad para expandir su pipeline de proyectos. Considerando inversiones remanentes por US$ 415 millones, estimamos que la operación financiaría solo US$ 59 millones (asumiendo financiamiento con caja), dejando espacio para nuevos anuncios de crecimiento. Si bien las perspectivas para la industria son positivas y el precio de suscripción ofrece un descuento razonable, es importante considerar los riesgos asociados al plan de crecimiento, donde no se descarta la opción de expandirse a un nuevo país y/o entrar con mayor fuerza al negocio de renta residencial (Multifamily), segmento donde la compañía tiene menos historial.

Resultados 1T26 de Cencosud reflejaron una presión por efecto de tipo de cambio y una débil demanda en segmentos discrecionales. Cencosud reportó un EBITDA ajustado ex IAS29 de CL$ 343.959 millones (-12,4% a/a), en línea con nuestras estimaciones y las del mercado. La caída del EBITDA consolidado estuvo explicada principalmente por Chile y Argentina. En Chile, la caída del estuvo presionada por efectos negativos de tipo de cambio y un menor dinamismo en los segmentos discrecionales (Easy y Paris). En Argentina, el deterioro respondió principalmente al efecto ARS/CLP y a un trimestre más débil en Mejoramiento del Hogar, afectado por un contexto de consumo más moderado y mayores presiones de costos. En nuestra opinión, la compañía enfrentó otro trimestre desafiante, con ventas mismas tiendas creciendo por debajo de la inflación de alimentos en todos los mercados, excepto Perú. Si bien Perú, Brasil y Colombia compensaron parcialmente las caídas en otros mercados, seguimos sin ver catalizadores de corto plazo para una recuperación de ingresos, en un contexto de consumo más débil y alta intensidad competitiva. Estamos colocando nuestras estimaciones bajo revisión.

Resultados 1T26 de Cenco Malls muestran un crecimiento menor del EBITDA en medio de un turismo argentino más débil y mayores presiones de gastos. La compañía mostró un EBITDA de CL$ 84.367 millones (+3,7% a/a), en línea con nuestras estimaciones y las del mercado. El ingreso operacional neto consolidado (NOI) creció +3,7% a/a, donde Chile fue el principal motor del crecimiento, impulsado por la incorporación de +24 mil m2 a/a y mayores ingresos en el segmento de oficinas. Además, la compañía registró mayores provisiones por incobrables y gastos asociados a la potencial adquisición en Colombia. Con todo el margen NOI decreció -95 pb a/a hasta 89,2%. Mantenemos una visión neutral sobre los resultados, ante una desaceleración en métricas operacionales de malls en Chile y un crecimiento del NOI aún presionado por gastos no recurrentes. Hacia adelante, vemos riesgos asociados a la estrategia de expansión regional y su impacto en apalancamiento y dividendos, especialmente tras el agresivo plan de crecimiento. En el corto plazo, no descartamos presión sectorial por el aumento de capital de Parque Arauco y el elevado nivel de posiciones cortas en la acción.

Resultados 1T26 de CCU muestran una fuerte recuperación operacional en Chile, aunque compensada por la debilidad persistente en Internacional y Viña San Pedro . La compañía alcanzó un EBITDA de CL$ 131.644 millones (+0,1% a/a), en línea con nuestras estimaciones y levemente por sobre el consenso. En Chile, el EBITDA creció +13,7% a/a, impulsado por un aumento de volumen (+3,9% a/a) y una segunda caída consecutiva en costos unitarios por litro (-4,4% a/a), favorecida por eficiencias operacionales y la apreciación del peso chileno. Lo anterior permitió una expansión de +173 pb en margen EBITDA hasta 20,0%, marcando el trimestre más sólido en años para el segmento. En contraste, el negocio Internacional volvió a registrar resultados débiles, afectado por menores volúmenes en Argentina, depreciación del peso argentino y costos extraordinarios de reestructuración. Asimismo, Viña San Pedro reportó su peor primer trimestre en más de una década, presionado por menores volúmenes y mayores costos del vino derivados de la cosecha 2025. Tenemos nuevamente una visión mixta sobre los resultados. Si bien Chile finalmente muestra la esperada combinación de crecimiento en volúmenes, menores costos y expansión de márgenes, el deterioro en Vinos y el complejo escenario de costos hacia adelante, marcado por mayores precios del petróleo y aluminio tras el conflicto en Medio Oriente, podría llevar a revisiones a la baja en expectativas de resultados. Mantenemos nuestra recomendación y precio objetivo sin cambios.

Resultados 1T26 de Falabella registran un sólido desempeño del negocio bancario y una sorpresa en supermercados Chile . La empresa registró un EBITDA de CL$ 541.256 millones (+19,9% a/a), ubicándose ~9% sobre las estimaciones del consenso de mercado. El segmento Bancario lideró el trimestre (~44% del crecimiento operativo), impulsado por un efecto contable en Chile que elevó las comisiones (+353% a/a; +26,5% a/a ajustado), junto con menores niveles de costo de riesgo y ratios de morosidad en Perú y Colombia. Por su parte, el segmento de supermercados aportó ~23% del crecimiento del EBITDA consolidado, impulsado por un sólido desempeño en ingresos en Chile (+7,4%) y una caída en sus gastos de administración (-3,1% a/a). Los resultados reflejan una sólida ejecución, con un margen EBITDA récord de 16,2%, menor apalancamiento (~1,2x DFN/EBITDA) y fuerte generación de caja. Hacia adelante, el desafío será sostener el desempeño en un entorno de consumo más débil en Chile y sin efectos del último retiro de pensiones en Perú. No podemos descartar revisiones a la baja en estimaciones si el ambiente de consumo se mantiene pesimista, aunque creemos que Falabella se mantendría como un actor resiliente tras su posición de mercado. Mantenemos nuestra recomendación y precio objetivo.

Resultados 1T26 de Mallplaza muestran un crecimiento moderado en EBITDA con presiones en márgenes por efectos no recurrentes . La empresa registró un EBITDA de CL$ 130.262 millones (+5,2% a/a), en línea con nuestras estimaciones y las del consenso de mercado. Destacamos que ~63% del crecimiento del EBITDA consolidado fue explicado por Chile (+4,4% a/a), impulsado por expansiones (~11 mil m²) y mejores renegociaciones de contratos. En Perú, el EBITDA creció +7,8% a/a en PEN, aunque con una contracción de margen de -120 pb hasta 81,1%, principalmente por intervenciones en activos. Finalmente, en Colombia, el EBITDA se mantuvo plano (+0,5% a/a en COP), con una caída de margen de -220 pb hasta 78,9%, afectado por un impuesto extraordinario al patrimonio. La presión en márgenes observada en el trimestre parece transitoria y explicada por efectos no recurrentes, mientras que las tendencias operacionales subyacentes se mantienen sólidas particularmente en Chile, con ingresos creciendo por sobre las ventas de locatarios y avances en la optimización de rentas. Pese a estos fundamentos, anticipamos cierta presión en el corto plazo por factores sectoriales, incluyendo el aumento de capital de Parque Arauco y un nivel elevado de posiciones cortas. Mantenemos nuestra recomendación y precio objetivo sin cambios.

Resultados 1T26 de LATAM Airlines vuelven a reflejar un entorno de tarifas aéreas desacopladas de los costos de combustible . La empresa alcanzó un EBITDA de US$ 1.315 millones (+36,7% a/a), significativamente por sobre nuestras estimaciones y las del mercado, mientras que el margen operacional llegó a 19,8% (+3,0 pp a/a), el más alto registrado por la compañía. Destacamos que la expansión operacional se explica principalmente por el fuerte crecimiento de las tarifas aéreas (+10,0% a/a), impulsadas especialmente por el segmento doméstico de países de habla hispana (+19,4% a/a) y Brasil (+15,4% a/a), en un contexto donde el precio del combustible se mantuvo prácticamente estable frente al año anterior, todavía sin reflejar el conflicto entre EE.UU. e Irán. En nuestra opinión, este desacople entre tarifas y costos de combustible continúa reflejando una capacidad restringida en la región, junto con la débil posición financiera de competidores y una mayor contribución de ingresos premium. Hacia adelante, si bien la compañía redujo su guía de resultados para 2026 debido al fuerte aumento esperado en el precio del jet fuel producto del conflicto en Medio Oriente, creemos que una parte relevante de este riesgo ya estaría internalizada en la acción tras la caída observada desde abril. En un contexto de reducción de guía de resultados, estamos poniendo nuestras estimaciones y recomendación bajo revisión.

Resultados 1T26 de Concha y Toro reflejan un entorno aún desafiante para la industria del vino, aunque con señales positivas en precios y premiumización . La compañía reportó un EBITDA de CL$ 23.758 millones (-22,9% a/a), cifra que estuvo sobre nuestras estimaciones, pero bajo las expectativas del mercado. Las ventas consolidadas cayeron -7,8% a/a, afectadas principalmente por el segmento doméstico en Estados Unidos (-32,2% a/a), impactado por ajustes de inventario asociados al cambio de distribuidor. Por su parte, los Mercados de Exportación cayeron -2,2% a/a en CLP, aunque crecieron +5,8% a/a en dólares gracias a mayores precios promedio (+8,3% a/a en USD), superando nuevamente a la industria local en valor exportado, consistente con la estrategia de premiumización de la compañía. Destacamos además que las marcas Principal & Invest aumentaron su participación en ventas consolidadas en +140 pb a/a hasta 53,7%. En nuestra opinión, los resultados continúan reflejando un entorno desafiante para la industria. Sin embargo, destacamos dos elementos positivos de Concha y Toro. Primero, la compañía continúa mostrando una evolución de precios superior a la observada en los datos de la ODEPA, lo que reafirma el éxito de su estrategia de premiumización. Segundo, la vendimia alcanzó un nivel récord en 2026, lo que podría traducirse en un alivio de costos durante la segunda mitad del año, favoreciendo una eventual recuperación de márgenes. Mantenemos nuestra recomendación sin cambios.

Resultados 1T26 de Parque Arauco muestran un impulso por las adquisiciones de sus activos PAK Oriente y Minka . La empresa registró un EBITDA de CL$ 70.624 millones (+20,5% a/a), en línea con nuestras estimaciones y el consenso. El desempeño estuvo impulsado por Chile, que representó ~68% del crecimiento del ingreso operacional neto (NOI) consolidado, principalmente por la incorporación de PAK Oriente (OPK) desde el 2T25, además de la expansión de PAK poniente de +6,3% a/a en el ABL, tras la reciente ampliación de la fase inicial de Cerro Colorado. En Perú, el crecimiento estuvo impulsado principalmente por la consolidación del activo Minka desde el 3T25, que explicó ~83% del crecimiento del NOI a/a de Perú. Destacamos crecimiento positivo del NOI en los tres países en moneda local, incluso excluyendo las adquisiciones de PAK Oriente y Minka, reflejando sólida ejecución del portafolio. Si bien los resultados estuvieron en línea con lo esperado, anticipamos presión de corto plazo tras el aumento de capital a CL$3.600 (~10% de descuento). Tenemos nuestra recomendación y precio objetivo en revisión.

Resultados 1T26 de Enel Americas muestra un fuerte crecimiento impulsados por mayores tarifas en distribución y un efecto positivo de tipo de cambio en Brasil . Enel Américas reportó resultados del 1T26 en línea con lo esperado, alcanzando un EBITDA de US$ 1.174 millones (+15,6% a/a) y una utilidad neta de US$ 267 millones (+8,8% a/a), ambos en línea con nuestras estimaciones y el consenso de mercado. El segmento de distribución explicó el crecimiento de resultados, apoyado por mayores tarifas y efectos de tipo de cambio. El EBITDA del segmento alcanzó US$ 798 millones (+30,3% a/a), con crecimiento en todas las geografías. Brasil fue el principal motor, explicando ~53% del crecimiento, mientras que Colombia también aportó con un crecimiento de +22,2% a/a. Para el caso de generación, Brasil concentró cerca del 80% de la caída del segmento, mostrando un desempeño más débil, afectado por mayores costos de energía. Por otro lado, Argentina registró un resultado neutral tras la salida de la concesión El Chocón-Arroyito (~1,3 GW), que dejó de operar en enero de 2026. En nuestra opinión, los resultados muestran una mejora, principalmente por efectos contables en distribución, pero con una calidad de utilidades más débil, ya que parte importante del crecimiento no se tradujo en caja y se refleja en un flujo de caja libre negativo además de un aumento de +16% t/t en cuentas por cobrar. Finalmente, respecto al proceso de renovación de la concesión en Enel Sao Paulo, creemos que el mercado ya internaliza un escenario de no renovación, por lo que la resolución final podría actuar como catalizador para la acción.

Resultados 1T26 de Ingevec muestran importante crecimiento por una mayor velocidad de venta en el Segmento I&C e ingresos históricos por gestión de proyectos en el Segmento Inmobiliario . Ingevec reportó resultados del 1T26 sobre lo esperado, alcanzando un EBITDA de CL$ 5.740 millones (+43,8% a/a) y una utilidad neta de CL$ 5.052 millones (+50,3% a/a), ambos sobre nuestras estimaciones. El segmento E&C presentó mejoras en el volumen de ingresos (34,8% a/a), asociado a una mejor velocidad de ventas y un mayor backlog de proyectos. En tanto, el segmento inmobiliario alcanzó un crecimiento de 41,6% a/a en EBITDA, debido a una fuerte alza en los ingresos generados de la gestión de nuevos proyectos lanzados por la compañía, sin embargo, el nivel de escrituraciones se encontró bajo lo esperado, alcanzando su punto más bajo en 10 meses. Por otro lado, el segmento hoteles vio una mejora de 4,6pp a/a en su ocupación consolidada, compensado por una baja de 4,3% en las tarifas de hoteles. En cuanto al negocio de Renta Residencial, este mantuvo una ocupación sobre el ~90% en 6 de sus 7 proyectos, mientras que el arriendo de departamentos se mantuvo estable en 0,28 UF/m2. En nuestra opinión, los resultados de la compañía muestran un sólido desempeño dentro de un sector en proceso recuperación, sin embargo, la cantidad de escrituraciones reportadas estuvo bajo lo esperado, compensado por los ingresos generados de la gestión de nuevos proyectos. Esperamos que los niveles de escrituración en el segmento inmobiliario suban en el mediano plazo, apoyado principalmente por el subsidio a la tasa hipotecaria.

Ministerio de energía descarta caducidad de concesión de Enel distribución y pone fin al proceso iniciado en 2024 . El viernes 1 de mayo, el Ministerio informó que no se configura la causal para proceder a la caducidad de la concesión de Enel Distribución, dando término definitivo al proceso iniciado en agosto de 2024. Esta decisión se basa en el informe enviado por la Superintendencia de Electricidad y Combustibles (SEC) el 29 de abril, en el cual se concluye que, durante el período analizado entre 2019 y 2025, la compañía ha mantenido sus estándares de desempeño dentro de lo exigido por la normativa vigente, considerando aspectos como calidad de suministro, calidad comercial y calidad de producto. En este contexto, se determinó que la empresa cumple con los requisitos establecidos por la ley, descartando la caducidad. Por su parte, Enel Distribución valoró positivamente la decisión del Ministerio, destacando que Chile es un país estratégico para el grupo. En nuestra opinión, la noticia es positiva ya que elimina la incertidumbre asociada a un proceso que se extendió por cerca de dos años. Si bien el segmento de Distribución representa solo un ~12% del EBITDA total de la compañía, la empresa anunció un plan de inversiones por US$ 500 millones entre 2026-2028 (+15% vs el plan anterior y ~22% del Capex consolidado en el período), enfocado en mejorar la resiliencia y calidad de sus redes.

Generación eléctrica en Chile aumenta +2.2% a/a en abril hasta 6.922 GWh, impulsada principalmente por ERNC (+16,2% a/a) . La generación a través de energías renovables no convencionales (ERNC) representó ~42% del mix de generación (+505 bps a/a), parcialmente compensado por una fuerte caída en la generación hidroeléctrica (-20,0% a/a) hasta 1.201 GWh. A nivel particular, AES Andes y Colbún reportaron aumentos en generación siguiendo la tendencia del sistema. En tanto, Enel Chile reportó una caída de –11,7% a/a hasta 1,615 GWh afectada principalmente por menor generación hidroeléctrica (-30,8% a/a). Engie Energía Chile reportó una fuerte caída de -26,7% a/a en generación total hasta 465 GWh, principalmente por menor generación térmica (-38.6% a/a) dada la desconexión de IEM para su reconversión a gas. Por otro lado, en Brasil la generación total de sistema aumentó +1,9% a/a, principalmente influenciado por un aumento en generación solar (+10.2% a/a), mientras que en Colombia la generación total creció +6,7% a/a reportando un fuerte incremento en generación solar y térmica. Destacamos que, pese a una hidrología más débil durante los primeros meses del año, la generación total continúa creciendo a/a impulsada por el fuerte avance de las ERNC, en un contexto de favorables perspectivas hidrológicas, con una probabilidad actual de 94% de desarrollo del fenómeno de El Niño durante el período julio-agosto-septiembre.

Índice de Confianza del Consumidor (ICC) retrocede a terreno pesimista hasta los 41,3 puntos en abril, con caídas en todos los subíndices. El ICC elaborado por Ipsos alcanzó 41,3 puntos, una caída de -7,5 puntos m/m en abril, ubicándose por segundo mes consecutivo bajo el umbral de equilibrio de 50 puntos. Este retroceso se explicó por una caída en todos los subíndices, destacando “Expectativas Económicas” (-10,8 puntos m/m hasta 55,5 puntos). En paralelo, el Índice Mensual de Confianza Empresarial (IMCE) se situó en 49,3 puntos en abril (-1,1 puntos m/m), aunque el comercio se mantiene con expectativas optimistas (53,7 puntos). Creemos que el deterioro de los indicadores de confianza hacia terreno pesimista responde a un escenario de consumo más débil, con un consumidor más selectivo y presionado por menor ingreso disponible tras el alza en los precios de las bencinas, en un contexto de mayores presiones inflacionarias hacia el cierre de año. De persistir este escenario, no descartamos revisiones a la baja en las estimaciones de empresas ligadas al retail discrecional y supermercados.

Índice Mensual de Actividad de la Construcción (IMACON) retrocede por cuarto mes consecutivo, registrando -0,7% a/a en marzo. El principal factor que afectó la actividad en construcción fue la caída de -4,8% a/a en los permisos de edificación, principalmente por el vencimiento de autorizaciones sin ejecutar. En tanto, infraestructura registró una caída de -2,7% a/a en los niveles de consumo aparente de cemento, asociado a menor demanda y elevado nivel de precios de insumos importados. También, el empleo sectorial mostró un retroceso de -0,6% a/a, continuando con el cambio de tendencia que se registró en el mes anterior. En nuestra opinión, el dato de IMACON muestra un freno de corto plazo sobre la recuperación del sector construcción, en parte como resultado de la contingencia internacional, reflejado en la caída de despachos de cemento y hormigón. Sin embargo, esperamos que las políticas propuestas por el gobierno y el aumento en la inversión de proyectos ingresados al SEIA gatillen una recuperación del sector en el segundo semestre.

Actividad manufacturera en China se mantiene estable en abril, mientras que la industria del acero vuelve a mostrar señales de debilidad . Esta semana se dieron a conocer los datos de actividad industrial en China, donde el PMI Manufacturero oficial se ubicó en 50,3 puntos, levemente por debajo del dato anterior (50,4 pts), pero sobre las expectativas del mercado (50,1 pts), manteniéndose en terreno expansivo. Por otro lado, el PMI Caixin –ligado al sector privado– alcanzó 52,6 puntos, superando tanto el registro previo (52,1 pts) como las estimaciones (52,0 pts), reflejando una mayor resiliencia en parte de la actividad manufacturera. Sin embargo, el PMI de la industria del acero cayó a 49,2 puntos desde 50,6 puntos el mes anterior, retornando a zona contractiva y evidenciando una moderación en la actividad siderúrgica. Los datos muestran una actividad manufacturera relativamente estable en China, aunque la debilidad observada en la industria del acero sigue reflejando un escenario de recuperación desigual entre sectores.

Exportaciones de vino caen en abril, afectadas principalmente por Japón (-30% a/a) e Irlanda (-37,9% a/a). Según la Oficina de Estudios y Políticas Agrarias (ODEPA), los envíos disminuyeron -9,0% a/a en volumen y -13,0% a/a en valor durante el mes. No obstante, el trimestre móvil aún muestra un desempeño positivo, con alzas de +2,1% a/a en volumen y +0,9% a/a en valor. En este período, los cinco principales destinos de exportación registraron un crecimiento marginal de +3,1% a/a en volumen, mientras que el valor exportado cayó -0,5% a/a. En consecuencia, estos mercados aumentaron su participación en el total exportado en litros en +50 pb a/a, alcanzando 52,7%. Las cifras de abril vuelven a evidenciar el complejo escenario internacional que enfrenta la industria vitivinícola. Tanto los cambios en los patrones de consumo como la incertidumbre derivada de la guerra continúan presionando las expectativas de los consumidores y elevando los costos de transporte, lo cual es probable que siga afectando los volúmenes exportados a nivel local.

Fuente: Bice Inversiones.

, en la plaza Pedro Zerolo, a 2 de julio de 2025, en Madrid (España). Este año los encargados de dar el Pregón del")