Estrategia de Inversión: Los portafolios recomendados de BICE Inversiones para este mes

BICE Inversiones publicó el Informe Mensual Estrategia de Inversión de agosto, con las recomendaciones para cada perfil de inversionista y el desempeño de los mercados durante el último mes. A continuación, los detalles del reporte:

Mercados accionarios internacionales terminaron el mes con nuevos avances durante julio, pero sin estar exentos de volatilidad. En particular, en EE.UU. la temporada de resultados corporativos correspondiente al segundo trimestre ha sido mejor a lo estimado inicialmente, con empresas del sector de tecnología, consumo discrecional, y financiero li derando las sorpresas positivas en las utilidades reportadas. Lo anterior, apoyó el desempeño de la bolsa americana, la cual alcanzó nuevos record históricos, y donde hoy mantenemos una preferencia dentro de la renta variable inter nacional. Por otro lado, se lograron acuerdos comerciales previo a la fecha límite del 1 de agosto, destacando el acuerdo entre EE.UU. y Japón con una tasa efectiva de 15%, al igual que con la Unión Europea.

En cuanto a la expectativa de un recorte por parte de la Reserva Federal de EE.UU. para el mes de septiembre tuvo fuertes cambios, lo que terminó por tomar más fuerza luego del débil dato de creación de empleo del mes de julio. De esta forma, el desempeño de la renta fija internacional de plazos largos fue negativo, en parte explicado por el alza observada en las tasas base, a pesar de haber observado una compresión de los spreads de bonos corporativos, donde mantenemos preferencia versus los bonos soberanos, manteniendo una duración cercana a 4 años.

En el ámbito local, el IPSA terminó con caídas durante el mes, luego de haber tenido un desempeño positivo en los últimos 6 meses del año. De todas formas, producto de este rendimiento bajo sus pares internacionales, considera mos prudente neutralizar la posición de la bolsa chilena en los portafolios recomendados. Mientras que, en la renta fija local, se observó un mejor desempeño en los bonos corporativos en pesos versus en UF, luego de un registro de inflación negativo.

Finalmente el tipo de cambio tuvo un alza importante durante el mes, en línea con su comportamiento internacional, tras mostrar mayor fortaleza la economía de EE.UU. De esta forma, recomendamos reducir en parte la exposición a activos en dólares, lo que se ve reflejado en una reducción de la posición de activos de renta fija internacional.

Ultimo mes a nivel local

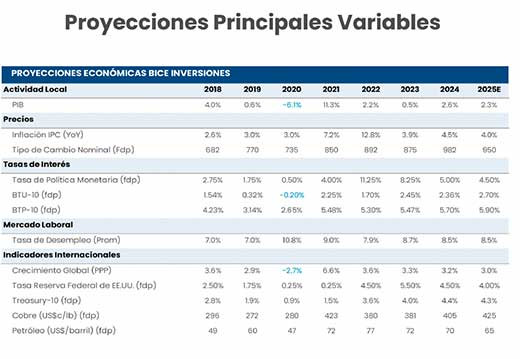

El Imacec de junio creció 3,1% en doce meses, ano tando una sorpresa negativa explicada por la mine ría, que cayó -9,6%. Mientras el Imacec No minero creció 4,8% en igual periodo.

Por otro lado, la inflación de junio cayó -0,4%, expli cado por una variación de -0,9% en los alimentos y los descuentos del Cyber Monday. Con esto, la infla ción en doce meses se ubicó 4,1%.

Estimamos que los registros anuales del Imacec du rante el segundo semestre serían más cercanos a 2,0%, consistente con el potencial de la economía. Mientras la inflación finalizaría en 4,0% y alcanzaría el 3,0% en los primeros meses de 2026.

Último mes a nivel internacinal

Cifras del mercado laboral de EE.UU. sorprendieron a la baja, con un alza de 73 mil empleos, versus 110 mil anticipados. Esta cifra vino a plantear dudas res pecto al estado de la economía, que hasta el mo mento en general había anotado sorpresas positi vas y una mayor resiliencia. Además, se han logrado acuerdos arancelarios con socios relevantes, dismi nuyendo la incertidumbre por este factor y produjo una recuperación parcial de las expectativas, pero aún lejos de los niveles previos al escalamiento del conflicto comercial.

Para el segundo semestre se mantendría un ritmo de crecimiento anual en torno a 1,5% para EE.UU., menor que los niveles previos y bajo su potencial, pero lejos de una recesión. Mientras la inflación fina lizaría en torno a 2,5% presionada al alza por las tari fas, pero menos que lo anticipado.

¿Qué ha pasado con los Bancos Centrales?

La Reserva Federal mantuvo el rango de su tasa de fondos federales entre 4,25% a 4,50% en su última reunión.

Al mismo tiempo, su Presidente mostró mayor atención sobre la evolución de la inflación y los efectos que tendría sobre lo anterior la aplicación de aranceles.

De este modo, no se indicó explícitamente algún grado de acción en la reunión de septiembre. Sin em bargo, el mercado ha comenzado a internalizar una mayor probabilidad de bajas en la tasa de fondos federales en dicha reunión, en consideración a cifras de creación de empleo de mayo, junio y julio meno res a las esperadas.

El Banco Central Europeo mantuvo su tasa de política monetaria en 2,15% en su última reunión. Así, la autoridad marca una pausa Fecha 24-07-2025 Dato Efectivo Esperado Anterior Decisión TPM 2,15% 2,15% 2,15% luego de ocho recortes consecutivos.

En particular, la autoridad señaló la prevalencia de incertidumbre en el ámbito comercial y los efectos de un acuerdo con EE.UU. en esta materia en actividad e inflación.

Al mismo tiempo, la inflación de los últimos 12 meses se ha mantenido en torno al 2,0%, alcanzando los objetivos de la autoridad y justificando así de forma adicional la mantención en la tasa de interés.

Movimientos de los Mercados Financieros

Mercados accionarios internacionales terminaron el mes con nuevos avances durante julio, pero sin estar exentos de volatilidad. En particular, en EE.UU. la tem porada de resultados corporativos correspondiente al segundo trimestre ha sido mejor a lo estimado ini cialmente, apoyando el desempeño de la bolsa americana, la cual alcanzó nuevos record históricos. Por otro lado, se lograron acuerdos comerciales pre vio a la fecha límite del 1 de agosto, destacando el acuerdo entre EE.UU. y Japón con una tasa efectiva de 15%, al igual que con la Unión Europea.

En cuanto a la expectativa de un recorte por parte de la Reserva Federal de EE.UU. para el mes de septiem bre tuvo fuertes cambios, lo que terminó por tomar más fuerza luego del débil dato de creación de em pleo del mes de julio. De esta forma, el desempeño de la renta fija internacional de plazos largos fue ne gativo, en parte explicado por el alza observada en las tasas base. Mientras que, en la renta fija local, se observó un mejor desempeño en los bonos corpora tivos en pesos versus en UF, luego de un registro de inflación negativo.

En cuanto a la expectativa de un recorte por parte de la Reserva Federal de EE.UU. para el mes de septiem bre tuvo fuertes cambios, lo que terminó por tomar más fuerza luego del débil dato de creación de em pleo del mes de julio. De esta forma, el desempeño de la renta fija internacional de plazos largos fue ne gativo, en parte explicado por el alza observada en las tasas base. Mientras que, en la renta fija local, se observó un mejor desempeño en los bonos corpora tivos en pesos versus en UF, luego de un registro de inflación negativo.

Activos locales

Respecto a la bolsa local, el IPSA retrocedió un 0,7%, expli cado por un mal desempeño de los sectores Utilities, Re tail, Eléctrico, Bancos y Consumo Básico. Lo anterior fue compensado por fuertes aumentos en Materias Primas y Aerolíneas.

Este ajuste en los sectores antes mencionado, lo vemos como una oportunidad, con lo que estamos neutralizan do la posición de la bolsa chilena en los portafolios reco mendados, ya que seguimos observando valoraciones atractivas y expectativa de cambios de ciclo político de cara a la elecciones de noviembre de 2025.

Las tasas de interés locales denominadas en UF mostra ron alzas luego de la sorpresa negativa de inflación. Mientras, sus pares en pesos cayeron, anticipándose al recorte de TPM que implementó el BCCh. Por su parte, julio anotaría un alza en la inflación cercana a 0,7%, im pulsada por el ajuste de las tarifas de electricidad. Por su parte, el Banco Central de Chile tendría los argumentos para implementar un nuevo recortes en su TPM durante la reunión de septiembre.

En este contexto, recomendamos mantener una posición equilibrada para el portafolio de renta fija local, donde espacios mayores para caídas en las tasas estarían limi tados.

Activos Internacionales

Bolsas internacionales terminaron el mes con nuevos avances, destacando en mayor medida el desempeño de la bolsa de EE.UU. Y de mercados de Asia Emergente. En particular, el primer mercado habría estado impulsa do en parte por una temporada de resultados corporati vos correspondiente al segundo trimestre con sorpresas positivas, impulsadas por sectores de tecnología, consu mo discrecional y financiero. De esta forma, seguimos con la preferencia en el mercado accionario de EE.UU. dentro de la categoría como un todo.

Por otro lado, los mercados de Latinoamérica, Europa y Japón registraron correcciones durante el mes, donde en los primeros 2 se dio una corrección adicional producto de la apreciación del dólar contra sus monedas.

Si bien la Reserva Federal destacó riesgos al alza sobre la inflación por concepto de aplicación de aranceles, las cifras de empleo de EE.UU. publicadas en lo reciente die ron cuenta de una evolución más débil. Así, las perspec tivas del mercado han migrado a un recorte en la tasa de fondos federales en la reunión de septiembre, lo que debería beneficiar el retorno de instrumentos de plazos cortos y medios. De todos modos, las tasas de bonos del Tesoro de largo plazo mantienen una elevada volatilidad debido a una mayor presión de gasto fiscal producto de las bajas de impuestos. En este sentido, mantenemos una exposición a duración en torno a 4 años, con mayor preferencia por instrumentos corporativos de mayor ries go en EE.UU. y mercados emergentes (Latinoamérica).

Recomendación Activos Alternativos

Si bien mercado de Activos Alternativos es una fracción de los mercados públicos, ya es un mercado de cerca de US$15.000 billones, y según la industria podría alcanzar los US$24.000 billones hacia el año 2028 y seguiría siendo una fracción de los mercados tradicionales.

No vemos esto cómo una estimación exagerada. El número de empresas privadas sigue aumentando, hay nuevos prestamistas privados tomando el lugar de bancos que van de salida, gobiernos con balances más ajustados para financiar infraestructura, etc. Pero también hay demanda. Los inversionistas institucionales siguen alocando capital y los inversionistas retail a nivel global, están incorporándolo cada vez más en sus carteras.

Creemos que la incorporación de Activos Alternativos en las carteras amplía la posibilidad de obtener mejor retornos sin tomar mayor riesgo, por lo que mantenemos un porcentaje recomendado en esta clase de ac tivo dentro de nuestros portafolios.

Consideraciones

Premio por iliquidez: Al ser activos con menor liquidez que los activos tradicionales, estos entregan un premio (mayores retornos) producto de esto.

Manejo activo: A diferencia de la inversión en Mercados de Capitales, los gestores de Alternativos se involucran activamente en las inversiones que ejecutan.

Descorrelación: Pueden comportarse de manera distinta a los activos tradicionales.

Productos reconendados

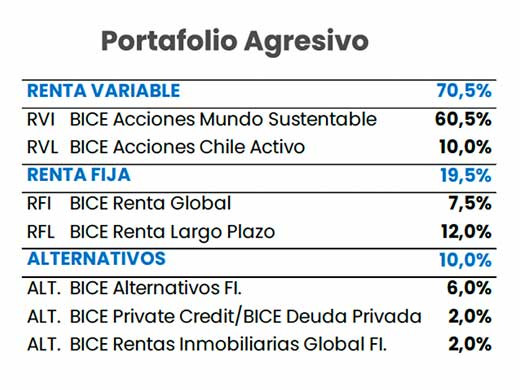

Perfil Agresivo: Prefieres asumir más riesgos para lograr mayores ganancias. Buscas más renta bilidad, asumiendo los riesgos que esto conlleva.

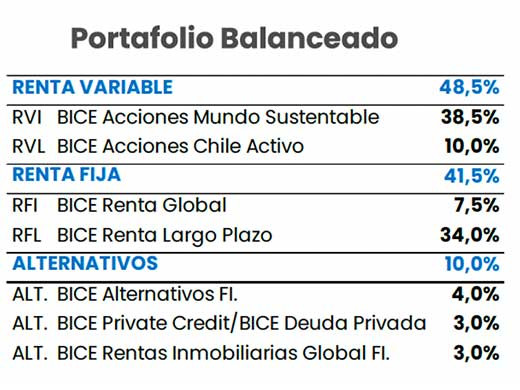

Perfil Balanceado: Prefieres mantener un equilibrio entre rentabilidad y seguridad, asumes ries gos moderados para aumentar tus ganancias.

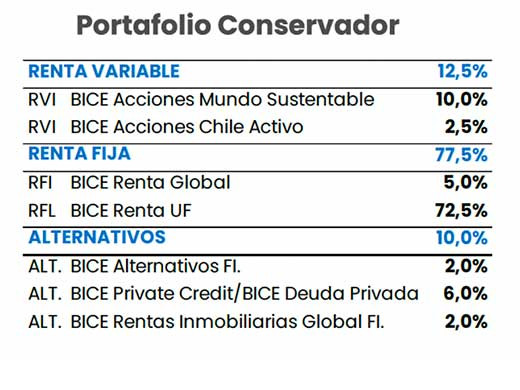

Perfil Conservador: Te importa la seguridad y prefieres una rentabilidad estable, sin exponerte demasiado a variaciones en el tiempo.

. España y Bélgica se enfre")