ENEL Chile presenta sólido crecimiento operacional en sus negocios de generación y distribución

Destacados de la semana

Actualización de cobertura – Fondo Independencia Rentas Inmobiliarias (Comprar; P.O. CL$ 1.700). Actualizamos nuestra cobertura del Fondo de Rentas Inmobiliarias CFINRENTAS, con un precio objetivo 2025E de CL$ 1.700, consistente con una recomendación de comprar. Estamos incorporando el aumento de capital por UF 1,5 millones, la ejecución del proyecto de centros logísticos Vespucio Norte y una leve mejora en la vacancia del segmento de oficinas. Creemos que el uso de fondos está siendo asignado correctamente hacia aquellos proyectos que muestran una mayor rentabilidad (bodegas). Además, creemos que independiente de la evolución de la industria de oficinas en Chile, el fondo tiene la capacidad de colocar los m2 vacantes, considerando las características particulares de sus activos, donde la vacancia se concentra mayormente en activos ubicados en el sector oriente de la ciudad. Por último, destacamos que, tras el menor desempeño de corto plazo, el fondo ofrece una TIR mayor a la de centros comerciales transados en bolsa. Con todo, estamos viendo que los niveles de valorización (cap rate) se encontrarían en línea con los centros comerciales transados en bolsa.

Resultados mensuales de la industria bancaria – marzo 2025. Fuerte crecimiento de +23% a/a en resultados mensuales de la banca, impulsados por un menor costo por riesgo. Los resultados fueron impulsados por un menor costo de riesgo (-39pb a/a, hasta 1,0%), un mayor resultado financiero neto (+44,5% a/a), mayores comisiones netas (+18,0% a/a). Destacamos que (1) la morosidad de 90 días disminuyó levemente respecto al mes anterior, desde 2,33% a 2,31%, mientras que las colocaciones castigadas aumentaron ligeramente (+5pb m/m hasta 6,17%); (2) El crecimiento nominal de las colocaciones fue de +2,6% a/a (-2,3% a/a en términos reales), explicado por una caída en la cartera comercial (-4,6% a/a en términos reales).

Embotelladora Andina reporta buenos resultados en Chile y Argentina, y es compensado parcialmente por la depreciación del real brasileño. Embotelladora Andina reportó sus resultados del 1T25, alcanzando un EBITDA de CL$ 172.049 millones (+7,3% a/a), en línea con nuestras estimaciones y las del consenso de mercado. La compañía comenzó 2025 con un desempeño sorprendentemente sólido en volúmenes (+9,7% a/a). Impulsado principalmente por Argentina (+21,6% a/a), que recuperó el 71% del volumen perdido en el 1T24, seguido por Brasil, que mostró un sólido crecimiento de volumen de +13,5% a/a. A nivel de resultados, el crecimiento del EBITDA consolidado estuvo liderado por Argentina, con un alza de +13,7% a/a en moneda de reporte (+46,5% a/a en moneda local), seguido por Chile, que destacó con un crecimiento de dos dígitos por primera vez desde el 3T23 (+11,4% a/a). Finalmente, el sostenido crecimiento en Brasil llevó a Embotelladora Andina a anunciar un aumento de US$ 60 millones en inversiones para 2025, estas estarían enfocadas en ampliar la capacidad logística y productiva en ese país.

Enel Chile reporta sólido crecimiento operacional en sus segmentos de generación y distribución. La compañía reportó un EBITDA de US$ 365 millones en el trimestre (+24,6% a/a), superando tanto nuestras estimaciones como las del consenso del mercado local. El segmento de generación alcanzó un EBITDA de US$ 316 millones (+9,2% a/a), en línea con lo esperado, impulsado principalmente por una significativa reducción en los costos de compra de energía (-16,2% a/a) y menores gastos de transporte. En tanto, el segmento de distribución sorprendió positivamente al registrar un EBITDA de US$ 50 millones (+138% a/a), explicado por mayores precios promedio de venta y la recuperación no recurrente de seguros (~US$ 12 millones). Destacamos también el inicio de operación comercial de la central hidroeléctrica Los Cóndores (153 MW) durante el trimestre.

Engie Energía Chile reporta un fuerte crecimiento operacional, principalmente por aumento de ventas en su segmento regulado. La compañía reportó un EBITDA de US$ 159,5 millones (+15,3% a/a), en línea con nuestras estimaciones y las del mercado. El crecimiento estuvo impulsado por un aumento en las ventas físicas del segmento regulado (+15,9% a/a) impulsado por la reasignación de contratos suspendidos o terminados anticipadamente de otros generadores. Por otro lado, el margen eléctrico disminuyó (-130pb a/a hasta 39.3%) debido a mayores costos de compra de energía, compensó menor costo de combustible.

Enel Américas reporta resultados operacionales en línea con expectativas y aumento de deuda financiera neta en el 1T25. La compañía reportó un EBITDA de US$ 1.007 millones en el trimestre (-6,5% a/a), en línea con nuestras estimaciones y las del consenso del mercado local. El segmento de generación mostró un alza de +4,1% a/a, impulsado principalmente por Colombia (+15% a/a), gracias a menores costos de compra de energía y mejores condiciones hidrológicas, mientras que Argentina también aportó positivamente con una significativa recuperación. En contraste, Brasil registró una caída de -19,2% a/a, explicada por mayores costos de energía. Por otro lado, el segmento de distribución retrocedió -13,6% a/a, afectado por la depreciación del real brasileño y menores ingresos por ajustes tarifarios. Destacamos además un aumento de +34,1% t/t en la deuda financiera neta, debido principalmente a la toma de deuda en filiales brasileñas y al pago del dividendo provisorio; no obstante, la compañía mantiene una holgura adecuada respecto de sus covenants financieros.

Latam Airlines reporta un excelente resultado impulsado por el segmento de pasajeros internacional. LATAM Airlines reportó un EBITDAR de US$ 947 millones en el 1T25 (+22,2% a/a), superando tanto nuestras estimaciones como las del mercado. Este sólido desempeño estuvo especialmente impulsado por el segmento internacional de pasajeros, que registró una tarifa aérea por pasajero-kilómetro de US$ 8,0 centavos. Al excluir el componente de combustible, las tarifas mostraron una mejora secuencial significativa, al aumentar desde US$ 5,55 a US$ 6,13 centavos. Adicionalmente, el crecimiento de capacidad en dicho segmento (medido en sillas-kilómetro disponibles) alcanzó un +10,7% a/a, lo que explicó en gran parte el crecimiento consolidado de capacidad de la compañía (+7,3% a/a). En contraste, el segmento doméstico en Brasil evidenció una desaceleración en su crecimiento de capacidad (+4,7% a/a vs 8,8% a/a en 4T24), consistente con la tendencia de la industria, mientras que LATAM experimentó además una moderada pérdida de participación de mercado frente a sus competidores Gol y Azul. Finalmente, la compañía elevó en 5% su proyección de EBITDAR para 2025, estimándolo entre US$ 3.400 y US$ 3.750 millones, junto con mejores márgenes impulsados por un mayor crecimiento y un entorno de costos más favorable.

RESUMEN SEMANAL RENTA VARIABLE | Cartera recomendada

BICE Acciones Destacadas

BSANTANDER | 25,0% | NEUTRAL | P.O. CL$ 57,8

Líder en colocaciones bancarias en Chile, con sólidas tendencias operacionales en 2025 y potencial expansión de múltiplos en escenarios de mejora en perspectivas económicas locales. Además, provee un atractivo retorno por dividendos en el corto plazo.

CENCOSUD | 17,5% | EN REVISIÓN |

Líder supermercadista en Chile, con un atractivo punto de inflexión en Argentina (ventas sobre inflación de alimentos) y mejora en tendencias en EE.UU. Además, esperamos un aumento en rentabilidad tras los anuncios de venta de activos no estratégicos en Brasil.

CCU | 15,0% | SOBREPONDERAR | P.O. CL$ 7.797

Líder en la industria de cervezas en Chile, con una atractiva historia de recuperación de resultados en 2025. Las menores presiones de costos dolarizados y un entorno competitivo más racional justificarían una importante mejora en expectativas y ajuste al alza en estimaciones.

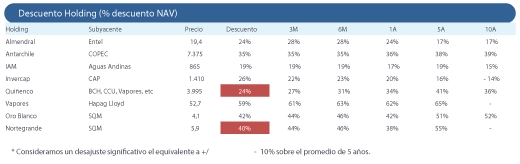

SQM-B | 12,5% | SOBREPONDERAR | P.O. CL$ 48.587

Bien posicionada para beneficiarse de la estabilización del mercado de litio, dado su liderazgo en tamaño y costos. La reducción de incertidumbre sobre la renovación de la concesión en Chile debería justificar un menor descuento frente a comparables.

LTM | 10,0% | EN REVISIÓN |

Líder de la industria de transporte aéreo en Latinoamérica, región donde se siguen observando tendencias favorables en crecimiento de capacidad y valorizaciones descontadas.

ECL | 10,0% | SOBREPONDERAR | P.O. CL$ 1.215

Tras una exitosa estrategia de mitigación de riesgos y disminución del endeudamiento, la compañía se encuentra enfocada en retomar el crecimiento a través de mayor capacidad renovable y la adjudicación de nuevos contratos.

ENEL CHILE | 10,0% | NEUTRAL | P.O. CL$ 67,7

Líder en energías renovables en Chile, con una nueva estrategia enfocada en proveer mayor estabilidad de flujos y aumentar la rentabilidad. Además, provee un atractivo retorno por dividendos durante los próximos 3 años.

Fuente: Bice Inversiones.