Inversiones Security revisa su proyección de crecimiento para el PIB de 2023 a 0%

“En Chile, durante el cierre del año pasado y el comienzo de este, la actividad económica mostró un desempeño mejor de lo esperado, mostrándose resiliente ante las medidas monetarias y fiscales más estrictas”, consignó el Departamento de Estudios de Inversiones Security a través de su Informe Macroeconómico de Chile.

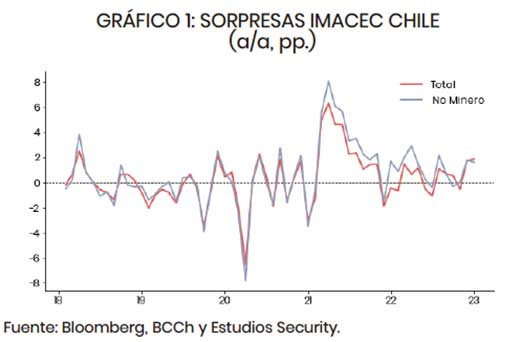

En particular, apuntó la entidad, la Encuesta de Expectativas Económicas del Banco Central proyectaba una caída anual del PIB del -2,7% para el último trimestre de 2022, pero el resultado final fue una disminución de -1,6%. Asimismo, se anticipaba una reducción anual del -1,5% para el Imacec de enero, pero finalmente este indicador mostró un aumento del 0,4%. “La mejor respuesta que ha mostrado la actividad ante los vientos en contra que ha enfrentado, especialmente en los sectores más ligados al consumo como el comercio y los servicios, sugiere que los ajustes adicionales en el corto plazo serán más suaves”, señala el documento.

Además, continúa, “estas sorpresas positivas en la actividad han venido acompañadas de un mayor impulso externo que alimentan mejores expectativas para el segundo semestre del año en la mayoría de los sectores. En efecto, desde el último trimestre del año pasado, las condiciones financieras externas que enfrenta Chile se han vuelto menos restrictivas. Por ejemplo, el dólar a nivel global se debilitó 10% desde septiembre a enero de este año. Ello, porque en el mercado se fue internalizando la visión respecto a que la inflación se moderaría en EE.UU -respaldado por cifras efectivas de IPC más bajas- lo que llevaría a la Fed a finalizar el proceso de ajuste monetario. Adicionalmente, el escenario externo más favorable, ha permitido que los términos de intercambio también recuperen, principalmente por el alza del precio del cobre, y se prevé que este año suban en promedio con respecto a 2022 en vez de un leve ajuste a la baja que esperábamos anteriormente.”

Revisión de proyecciones

En resumen, debido a las caídas más leves en la primera parte del año y una recuperación más intensa en la segunda mitad del año, Inversiones Security ha revisado su proyección de crecimiento para el PIB 2023 a 0%.

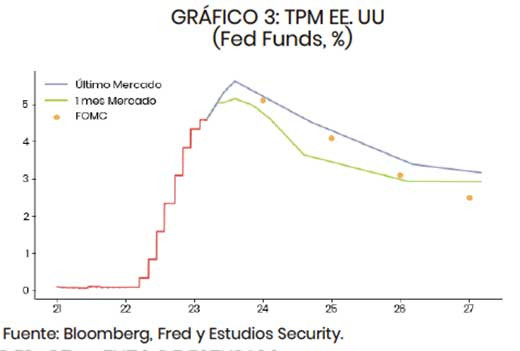

“En el último mes en EE.UU., la fortaleza del mercado laboral y otras señales respecto a que la moderación de la inflación podría demorarse más tiempo que el previsto, han llevado al mercado a internalizar una TPM que llega más arriba (5,5%-6%), y por más tiempo (gráfico 3). Por lo mismo, el dólar detuvo la tendencia a la depreciación, e incluso se fortaleció en el margen. En este contexto, si la inflación en EE.UU se modera durante los próximos meses como lo prevemos en nuestro escenario base, la Fed moderará el tono de la política monetaria. Pero si las cifras siguen evidenciado un proceso más lento, la Fed seguiría subiendo las tasas y/o las mantendría altas por más tiempo”, acotó la institución.

La situación en Chile es similar, indicó, “ya que hace algunos meses se esperaba que al inicio de este año se observarían señales claras de convergencia de la inflación a la meta. Sin embargo, dicho proceso ha sido más lento de lo previsto, con la medida que excluye volátiles aun en la parte alta de su distribución histórica en febrero. Esto se debe, en parte, por el mencionado mejor desempeño de la actividad económica, así también como respuesta a la inercia inflacionaria que ha sido más prolongada y profunda. Con todo, continuamos previendo una normalización de la inflación con el correr de los meses, de manera más marcada en el segundo semestre en ambos componentes -transable y no transable- debido a que los fundamentos apuntan en esa dirección. La apreciación del CLP versus los máximos del 2022 y la disminución de los precios externos, junto con una desaceleración en el crecimiento de los salarios, son los principales factores subyacentes. Todo esto permitiría que la inflación anual cierre en 4,5% este año.”

Eso sí, la entidad financiera destacó “la elevada volatilidad de las cifras efectivas de IPC de los últimos meses, sobre todo en las medidas subyacentes. Lo anterior dificulta el análisis para el corto plazo, y mantiene un escenario de riesgo de una nueva aceleración en la medida que excluye volátiles, especialmente en el componente de servicios. En este contexto, se requiere un par de meses con cifras que consoliden el proceso de moderación de la inflación para observar el inicio de recortes en la TPM por parte del Banco Central. Nuestro escenario base apunta en esa dirección, con IPCs por debajo de lo implícito en los precios de mercado en el corto plazo, y con una tendencia inflacionaria que se iría acercando a niveles más coherentes con la meta.”

En definitiva, el informe concluye que “de materializarse nuestro escenario base, el primer ajuste de la tasa de interés de referencia se daría en junio, con un recorte de 75pb, para continuar con bajas de 150pb por trimestre, situando la TPM en 7,5% a diciembre de este año y en 4,5% al cierre del 2024. Por su parte, el mercado se ubica por sobre nuestra expectativa, con un primer recorte en julio y a una velocidad de reducciones más lenta.”

. Bombers de la Generalitat ha recibido el aviso a las 10.45 y trabaja con 16 dotaciones terre")