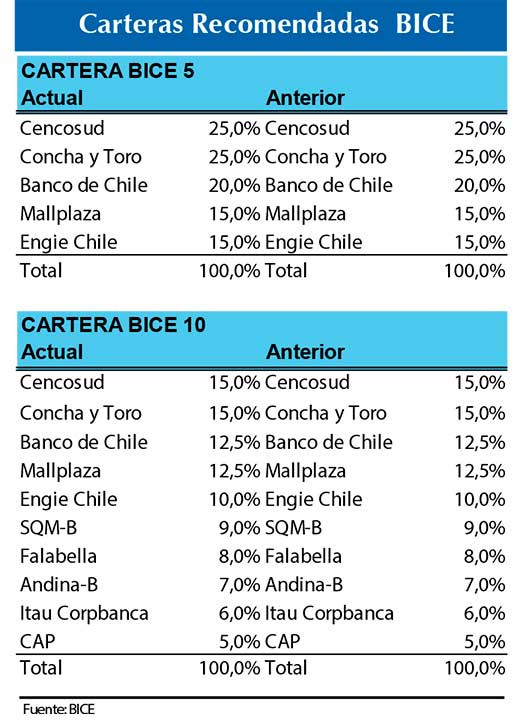

Se ajustan carteras recomendadas de 5 y 10 acciones para este mes

“Desde la última revisión (25 de enero, 2022) el IPSA registró una variación de +0,1%, mientras que nuestras carteras de 5 y 10 acciones registraron rendimientos de –4,0% y – 1,4% en el período, respectivamente”, consignó el Departamento de Estudios de BICE Inversiones. “Los mayores retornos dentro de nuestra cartera estuvieron liderados por SQM-B (+24,2%), Banco de Chile (+9,7%) y CAP (+4,5%). Por otro lado, los mayores retrocesos dentro de nuestros portafolios se observaron en Engie Energía Chile (-19,8%), Itaú Corpbanca (-11,6%), y Concha y Toro (-9,7%)”, apuntó la entidad.

De esta forma, la institución señaló que “en marzo estamos manteniendo sin cambios nuestras carteras recomendadas y seguimos sobreponderando sectores con positiva dinámica de resultados de corto plazo y atractivas valorizaciones. Seguimos privilegiando al sector Supermercados a través de Cencosud, donde seguiríamos viendo positivas tendencias a nivel de resultados, riesgo regulatorio acotado y atractivas valorizaciones. Asimismo, nos gusta el sector Viñas a través de Concha y Toro, que se encuentra normalizando sus despachos luego del retraso observado en el 3T21, y donde seguimos observando positivas dinámicas en las variables relevantes del negocio, fortalecimiento del dólar en mercados globales y estabilidad en costos del vino, además de que sigue con alto descuento en valorización tras la reciente corrección. Por otro lado, hemos mantenido Banco de Chile a pesar del buen desempeño de corto plazo, principalmente debido al dividendo de corto plazo, en línea con la propuesta de pago del 100% de las utilidades distribuibles de 2021. Finalmente, seguimos creyendo que Mall Plaza y ECL siguen excesivamente descontadas en valorización, donde las correcciones observadas en el corto plazo han sido con muy poco flujo. En este sentido, a pesar de que tanto los centros comerciales como el sector eléctrico no tienen catalizadores claros de corto plazo, nos parece que ambas compañías justifican seguir sobreponderadas dentro de un portafolio fundamental en base a que transan dentro del rango máximo histórico de rentabilidad implícita sobre la tasa libre de riesgo, además de encontrarse bastante rezagados incluso dentro de un contexto local”.

En el corto plazo, constató BICE, “el conflicto entre Rusia y Ucrania ha generado volatilidad en los mercados a nivel global. Si bien gran parte de las caídas iniciales se recuperaron, un escalamiento mayor podría traer consecuencias más estructurales, como por ejemplo una mayor aversión al riesgo y tasa de descuento sobre las acciones como clase de activo a nivel global. Por otro lado, los riesgos geopolíticos han provocado históricamente un aumento de flujos hacia activos de refugio como el oro y monedas duras como el dólar. Esto, sumado a un alza relevante en el precio del petróleo, podría generar mayores presiones inflacionarias en todo el mundo, sobre todo en países importadores netos de combustible como Chile. En este contexto, un sector que podría verse como refugio es el sector bancario, principalmente Banco de Chile y Santander, cuyos resultados se ven impulsados por aumentos de corto plazo en inflación debido a la brecha entre activos y pasivos denominados en UF. Además, estas compañías se encuentran concentradas principalmente en la economía local.”

")