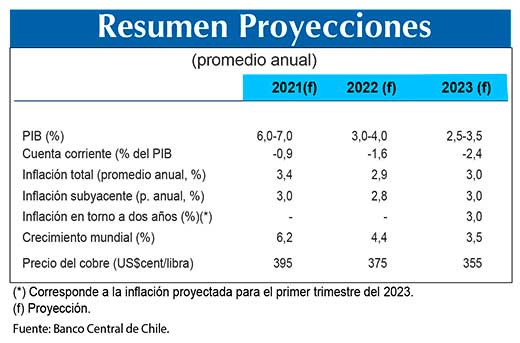

IPoM: actividad e inflación presentan un balance de riesgos equilibrado

“Pese al positivo desempeño reciente de la economía, persisten varios riesgos por lo inédito del shock ocasionado por la pandemia”, apuntó el Banco Central en su Informe de Política Monetaria de marzo, presentado este miércoles.

Por un lado, consigna el organisnmo, el impacto del proceso de vacunación aún tiene un trecho por recorrer hasta que se refleje en la evolución epidemiológica y las medidas sanitarias. Se agrega la posibilidad de nuevas oleadas de contagios y nuevas cepas del virues. En Chile, el empeoramiento de la situación sanitaria ha obligado a que actualmente cerca del 85% de la población esté en confinamiento total, lo que afectará negativamente a la economía en el segundo trimestre.

“En todo caso, este efecto será menor que al comienzo de la pandemia, pues las empresas y hogares han avanzado en la adaptación a las actuales condiciones, las propias restricciones se han adaptado y las políticas públicas ya cuentan con un set de herramientas para enfrentar esta situación e ir en ayuda de los más afectados. Aunque, en la medida que el proceso de vacunación avance, las restricciones deberían reducirse fuertemente, no puede descartarse una evolución del virus menos favorable, lo que podría repercutir sobre los sectores de actividad y empresas más vulnerables. Si este escenario reduce las perspectivas inflacionarias, la política monetaria podría mantenerse en su nivel mínimo por más tiempo que el anticipado en el escenario central”, sentencia el órgano rector, presidido por Mario Marcel (en la foto).

Por otro lado, advierte que es posible que se materialice una menor velocidad de recuperación en el mercado laboral y la inversión. Pese a la capacidad de adaptación que han mostrado las empresas hasta ahora, factores como el aumento de la incertidumbre, impedimentos de las empresas para cumplir con los compromisos financieros, una persistencia mayor a la esperada de las restricciones o pérdidas de la productividad, podrían tener un impacto mayor al estimado. En ese caso, sería posible que se materialice una recuperación más lenta de la inversión y la creación de empleo. Esto, a su vez, tendría impactos negativos en la actividad, la demanda y la inflación, lo que haría que la normalización monetaria fuera más lenta que lo considerado en el escenario central.

“También existen escenarios donde el crecimiento de corto plazo podría superar lo previsto. No se puede descartar que, una vez alcanzada la inmunidad de grupo y reducidas las restricciones de funcionamiento para varias actividades, el fuerte aumento del ahorro en instrumentos líquidos que se acumuló durante el 2020 sea destinado al consumo. Un escenario como este daría paso a un cierre de las holguras algo más rápido que lo previsto, llevando a que la normalización monetaria comience antes de lo considerado en el escenario central”, mencionó la autoridad en su informe.

Considerados estos escenarios de sensibilidad, el Consejo estima que tanto la inflación como la actividad presentan un balance de riesgos equilibrado. En todo caso, la posibilidad de escenarios de riesgo más negativos sigue presente, en particular por la evolución sanitaria de la pandemia, la forma de la recuperación en las distintas economías y las cicatrices que dejará este evento.

La velocidad de recuperación económica está siendo muy dispar entre economías, lo que podría provocar que el retiro de los estímulos en aquellas más adelantadas, como EE.UU., provoque un complejo estrechamiento de las condiciones financieras para los países más retrasados en ese proceso. Chile, al igual que varios de sus principales socios comerciales —China y EE.UU.— ha tenido un proceso de recuperación económica que ha ido más rápido que lo previsto, en lo que se han conjugado el significativo impulso monetario y fiscal y las perspectivas que abre el avance en el proceso de vacunación. Otras economías, en particular varias emergentes, se encuentran aún muy golpeadas y con perspectivas de una recuperación más tardía. Estas diferencias imponen un desafío relevante a la hora que el avance de la economía mundial haga necesario ir revisando los estímulos y provoque un estrechamiento de las condiciones financieras para países que aún no hayan completado su recuperación. Este riesgo es aún más relevante, en el caso que los mercados percibieran que las presiones inflacionarias están siendo mayores que lo previsto, y comenzaran a incorporar en sus decisiones un retiro inminente del estímulo monetario en economías como EE.UU.

POLITICA MONETARIA

En lo venidero, remarca el Central, será muy relevante para la política monetaria distinguir entre movimientos transitorios de precios —producidos por el del dispar comportamiento de las economías y los ajustes del mercado después de un shock inédito— e incrementos más sostenidos de la inflación. En el escenario central, la economía chilena seguirá recuperando la actividad y el empleo, con una inflación que se ubicará en la meta de 3% a dos años plazo. En el intertanto, las proyecciones muestran que la inflación tendrá un incremento transitorio inducido por el comportamiento de los precios volátiles. De hecho, la inflación subyacente oscilará durante todo el horizonte de proyección en torno a 3%, con valores que son incluso inferiores a lo previsto en diciembre.

El Consejo considera que, si bien las perspectivas para la economía han mejorado, la convergencia de la inflación a la meta en el horizonte de política requiere que la política monetaria siga siendo altamente expansiva. Con esto, la TPM se mantendrá en su mínimo de 0,5% hasta que la recuperación de la economía se afiance y se vaya propagando a los componentes del gasto más rezagados, lo que aún tomará varios trimestres.

De esta forma, reiteró que futuros cambios en la política monetaria dependerán de la evolución del panorama macroeconómico y sus implicancias para la evolución de la inflación. Las medidas no convencionales seguirán operando en las condiciones vigentes, complementando la orientación de la política monetaria definida por la TPM, y sus eventuales modificaciones serán anunciadas con suficiente anticipación.

. Bombers de la Generalitat ha recibido el aviso a las 10.45 y trabaja con 16 dotaciones terre")