B. Central ajusta al piso del rango estimado su proyección de crecimiento para este año

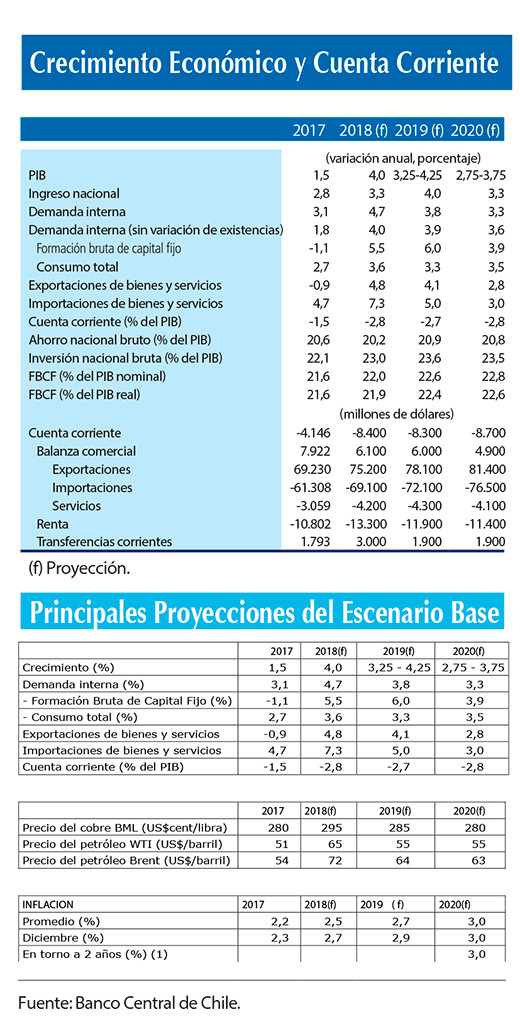

El Informe de Política Monetaria (IPoM) del Consejo del Banco Central correspondiente a diciembre y publicado este martes estimó un crecimiento de 4% para la actividad económica de este año y mantuvo los rangos de crecimiento proyectados en 3,25 a 4,25% para 2019 y 2,75 a 3,75% para 2020. También anticipó que la inflación total y la subyacente convergerán a 3% antes del fin del horizonte de política que es de dos años.

El Informe, disponible en el sitio web institucional, señala que la fuerte baja en los precios de los combustibles reduce la inflación del IPC proyectada para este año y el próximo, con lo que cerrará los años 2018 y 2019 algo por debajo de 3%, nivel en el que se ubicará hacia el año 2020, una vez que estos efectos se desvanezcan.

Agrega que la inflación de los componentes de la canasta más sensibles a la brecha de actividad, que son los servicios y los bienes no transables ha crecido sostenidamente en el curso de este año, en línea con la recuperación del ritmo de crecimiento que se inició hace más de un año lo que, unido al cambio a un base de comparación menos exigente, elevarán la inflación subyacente –IPC sin alimentos y energía—en los próximos meses

El IPoM consigna que la recuperación de la actividad tuvo una pausa en el tercer trimestre, producto de factores particulares que afectaron a la minería y a la industria. En el caso de la minería, incidieron dificultades operativas en algunas faenas y en el de la industria, el efecto significativo y superior a lo previsto de la combinación de días feriados de septiembre.

Al mismo tiempo, señala que “Los datos parciales del cuarto trimestre indican que se ha reanudado el proceso de cierre de la brecha de actividad, lo que se apoya en factores como la evolución efectiva y prevista del gasto, en particular de la inversión”, y agrega que los datos sectoriales de octubre confirman la transitoriedad del efecto calendario que hubo en la industria.

Respecto de la proyección de crecimiento para los dos años venideros, el Informe anticipa para el gasto una composición algo distinta que en los años previos, con una mayor expansión de la inversión y algo menor del consumo.

Para el caso de la inversión dice que “varios antecedentes llevan a prever un crecimiento bastante superior al considerado en septiembre”. Para el 2019, el crecimiento de la Formación Bruta de Capital Fijo se eleva desde 4,5% estimado en el

IPoM de septiembre a 6% en este Informe, mientras que para el año 2020 se mantienen cifras del orden de 4%. Dichos antecedentes incluyen la reciente actualización del catastro de inversiones de la CBC, que incorporó algunos proyectos mineros de mayor envergadura.

El Informe proyecta que el consumo volverá a crecer a tasas acordes con el PIB, lo que se apoya en el crecimiento que muestra la masa salarial. A esto se añade que las importaciones de bienes de consumo siguen elevadas.

Mercado laboral

Respecto del mercado laboral se evalúa que el rezago del empleo respecto de la actividad es menor al que se había considerado anteriormente. Esto, porque al considerar el impacto del significativo flujo migratorio, el crecimiento del empleo registrado desde el 2016 ha sido mayor que lo informado por las encuestas. Ello se agrega a la revisión al alza de los índices de remuneraciones que calcula el INE.

El IPoM incluye un estudio especial sobre el funcionamiento del mercado del trabajo (ver nota de prensa respectiva) y un recuadro sobre la evolución del mercado laboral.

Política monetaria

Como ha ocurrido desde marzo de este año, la publicación del Informe estuvo antecedida de una Reunión de Política Monetaria, en la que el Consejo acordó por unanimidad de sus integrantes, mantener la Tasa de Política Monetaria en 2,75%.

Al igual que en el comunicado respectivo, el IPoM señala que esta decisión consideró que “el análisis contenido en este Informe y los datos al cierre estadístico, confirman que la evolución de las condiciones macroeconómicas hace necesaria la reducción del estímulo monetario, proceso que se seguirá implementando con gradualidad y cautela”. Como supuesto de trabajo para el escenario base, el IPoM precisa que la TPM seguirá aumentando en los próximos meses y que en la primera mitad del 2020 se ubicará en torno a su nivel neutral: entre 4 y 4,5%.

Escenario externo y tipo de cambio

El escenario base de este Informe considera que en los próximos tres años el impulso que recibirá la economía chilena irá declinando, aunque seguirá siendo positivo. Dice que en el período 2019-2020 la tasa de expansión de la actividad de los socios comerciales de Chile se reducirá en relación a los dos años previos.

Estima que el cobre promediará precios similares a los de septiembre: US$2,85 el 2019 y 2,80 el 2020, y el precio del petróleo —promedio Brent y WTI— promediará en torno a US$60 en ese lapso, con lo cual los términos de intercambio se mantendrán constantes, en lugar de declinar como se había previsto en el Informe anterior.

Respecto del tipo de cambio –que ha mostrado vaivenes importantes en los últimos meses, fluctuando entre $660 y 690 la mayor parte del tiempo- señala que, comparado con noviembre del 2017, al cierre estadístico el peso se ha depreciado cerca de 6% respecto del dólar, coherente con la mayor fortaleza de esta moneda a nivel global.

El tipo de cambio real se ubica en niveles cercanos a sus promedios de los últimos 15 a 20 años. Como supuesto de trabajo, se considera que oscilará en torno a estos valores durante el horizonte de proyección.

Escenarios de riesgo

El IPoM de diciembre contiene un balance de riesgos del escenario externo relevante para Chile sesgado a la baja.

Considera como principal riesgo un deterioro abrupto de las condiciones financieras para las economías emergentes, que podría generarse por diversos elementos, como lo que pase en EE.UU., tanto en términos de la evolución de la inflación, la política monetaria y las perspectivas de actividad; el conflicto comercial, que ha tendido a reenfocarse entre EE.UU. y China; la incertidumbre en torno al Brexit y la compleja situación de Italia.

En lo interno, el Consejo estima que los riesgos para la actividad están balanceados. Un riesgo es que el consumo no retome el dinamismo esperado. Al mismo tiempo, también es posible que a las correcciones del Catastro de la CBC se sumen otros proyectos, lo que podría expandir aún más la inversión.

Respecto de la inflación, el Consejo estima que los riesgos están balanceados.

.")