Índice de Inventarios del comercio y supermercados crecen por sobre sus niveles de ventas durante abril

Destacados de la semana

CCU adquiere el 49,9% de Aguas CCU-Nestlé Chile, fortaleciendo su exposición a una categoría con mayor crecimiento y menor volatilidad . La compañía anunció la compra del 49,9% que mantenía Nestlé, alcanzando el 100% de propiedad de la filial. La transacción se realizó por US$ 180 millones, equivalente a un múltiplo estimado de 12,4x P/U de los últimos doce meses, nivel que consideramos razonable en comparación con la valorización actual de la compañía. Aguas CCU-Nestlé Chile fue creada en 2007 para desarrollar el negocio de aguas minerales en Chile, incluyendo la distribución exclusiva de la marca Pure Life. La industria chilena de aguas ha mostrado un crecimiento anual compuesto de +4,3% desde 2014 (vs. +3,1% en cervezas). Actualmente, la filial aporta un ~12% de las utilidades consolidadas de CCU, porcentaje que podría aumentar hasta ~21% tras la adquisición. Creemos que la transacción es positiva ya que aumenta participación en una categoría con mejores perspectivas de crecimiento y menor volatilidad de resultados. Además, el precio pagado parece atractivo al ubicarse por debajo de la valorización actual consolidada de CCU. Si bien la operación implica una valorización implícita más exigente para el resto de los negocios de CCU, estimamos que este efecto se encuentra distorsionado por utilidades actualmente deprimidas en segmentos como Cerveza Chile, Vinos y Negocios Internacionales.

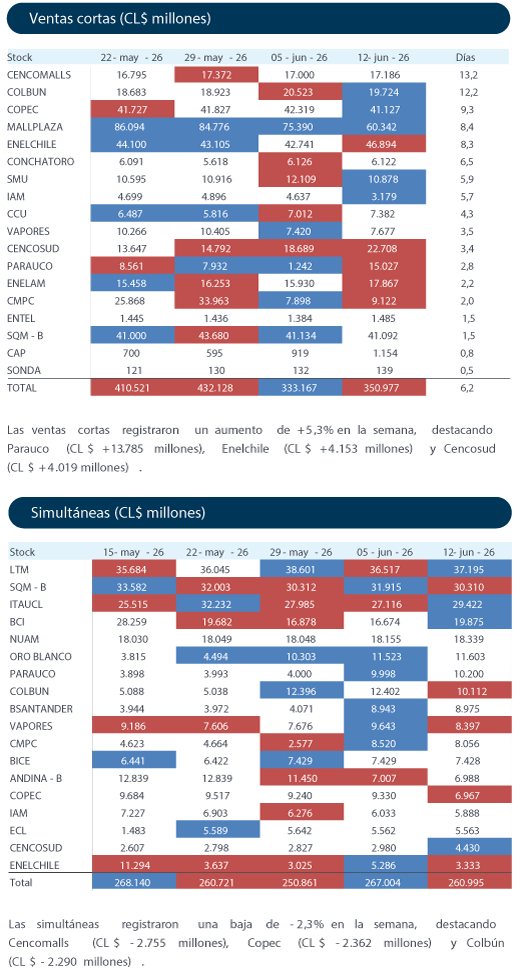

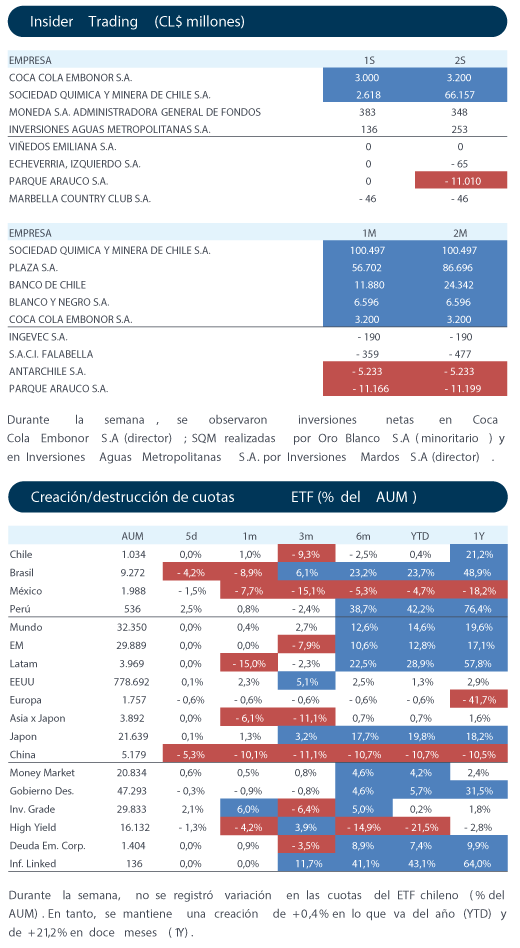

Fondos de Pensiones locales registran ventas netas por US$ -18,3 millones en acciones chilenas en mayo . Las principales ventas netas fueron AntarChile (US$ -29,0 millones), CMPC (US$ -19,5 millones) y Mallplaza (US$ -17,5 millones). En tanto, las mayores compran netas se observaron en Parauco (US$ +46,0 millones), en el contexto del aumento de capital por US$ 300 millones, seguida por SQM-B (US$ +27,2 millones) y LTM (US$ +13,7 millones). En los últimos doce meses, las AFP acumulan compras netas por US$ 1.804 millones en los últimos doce meses, alcanzando 10,0% del total de activos administrados. Por otro lado, los Fondos Mutuos locales registraron compras netas por US$ 81,9 millones en mayo, destacando BSantander (US$ 21,7 millones), Parauco (US$ 20,1 millones) y SQM-B (US$ 17,5 millones). Mientras que, las mayores desinversiones netas fueron Chile (US$ -22,2 millones), Andina-B (US$ -21,1 millones) y Quiñenco (US$ -7,6 millones). Destacamos que los Fondos Mutuos registran inversiones netas por US$ 1.212 millones en los últimos doce meses, disminuyendo su exposición m/m hasta 4,9% del total de activos administrados.

Índice de Confianza del Consumidor (ICC) alcanza 40,9 puntos en mayo, manteniéndose en terreno pesimista, arrastrado por el subíndice de trabajo. Según el índice elaborado por Ipsos, la confianza del consumidor registró una leve caída de 0,4 puntos respecto al mes anterior y se mantiene por debajo del umbral de 50 puntos. El dato de mayo corresponde al nivel más bajo observado desde marzo de 2025 y se explicó principalmente por una caída en los subíndices de “Trabajo” y “Situación Económica”. Creemos que la caída en el ICC está en línea con lo observado en el resto de Latinoamérica, en un contexto de mayores presiones inflacionarias asociadas al impacto del conflicto en medio oriente. Anticipamos un consumidor más selectivo y no descartamos revisiones a la baja en estimaciones de resultados para empresas de los sectores Retail Discrecional y Supermercados.

Exportaciones de vino caen -28,2% a/a en mayo, afectadas principalmente por Holanda (-61,9% a/a) y Reino Unido (-28,2% a/a). Según la Oficina de Estudios y Políticas Agrarias (ODEPA), los envíos disminuyeron -28,2% a/a en volumen y -26,0% a/a en valor durante el mes. En tanto, el trimestre móvil muestra una caída de -11,9% a/a en volumen y -13,1% a/a en valor. En este período, los cinco principales destinos de exportación registraron una caída de -8,4% a/a en volumen, mientras que el valor exportado cayó -10,4% a/a. En consecuencia, estos mercados aumentaron su participación en el total exportado en litros en +207 pb a/a, alcanzando 53,5%. Las cifras de mayo vuelven a evidenciar el complejo escenario internacional que enfrenta la industria vitivinícola. Tanto los cambios en los patrones de consumo como la incertidumbre derivada de la guerra continúan presionando las expectativas de los consumidores y elevando los costos de transporte, lo cual es probable que siga afectando los volúmenes exportados a nivel local.

Tráfico aéreo de LATAM Airlines retoma crecimiento de doble dígito en mayo, impulsado por el segmento de pasajeros Internacional. La compañía registró un aumento de +10,8% a/a en capacidad de pasajeros (medida en ASK o asientos-kilómetro disponibles), tras dos meses con expansiones inferiores. Por segmento, destacó el desempeño de vuelos internacionales, que crecieron +14,9% a/a y continuaron siendo el principal motor de expansión de la capacidad. En contraste, el factor de ocupación consolidado retrocedió -91 pb a/a hasta 82,2%, reflejando disminuciones en todos los segmentos, con una mayor incidencia en el negocio internacional, cuyo factor de ocupación se contrajo -117 pb hasta 83,9%. En nuestra opinión, las cifras de tráfico aéreo continúan evidenciando un entorno favorable para el crecimiento de LATAM Airlines, particularmente por la fortaleza de la demanda internacional. No obstante, el deterioro observado en los factores de ocupación sugiere un escenario más desafiante en términos de rentabilidad operativa, en un contexto marcado por mayores costos de combustible asociados a las tensiones geopolíticas entre EE.UU. e Irán.

Producción industrial en Argentina mantiene señales de debilidad y profundiza las dudas sobre el ritmo de recuperación del consumo . El Índice de Producción Industrial (IPI) registró una caída de -2,8% a/a en abril, acumulando un retroceso de -2,4% a/a en lo que va del año. A nivel sectorial, 12 de las 16 divisiones presentaron contracciones, destacando Alimentos y Bebidas, que disminuyó -2,4% a/a. Dentro de esta categoría, el segmento de bebidas gaseosas mostró un desempeño relativamente más favorable, con un crecimiento de +0,6% a/a. El dato de abril refuerza una tendencia observada durante gran parte del año, ya que, con excepción de marzo (+5,1% a/a), el índice ha registrado variaciones negativas de manera ininterrumpida desde junio de 2025. En nuestra opinión, la persistencia de esta debilidad en la actividad industrial podría poner en entredicho las expectativas de recuperación gradual que mantienen compañías del sector de bebidas, como Embotelladora Andina y CCU, las cuales proyectan una mejora progresiva en la demanda durante el año.

Sistema de Evaluación de Impacto Ambiental (SEIA) registra récord histórico en monto de proyectos aprobados durante el mes de mayo . El Servicio de Evaluación Ambiental (SEA) informó un total de US$ 13.962 millones en proyectos que alcanzaron una Resolución de Clasificación Ambiental (RCA) favorable, lo que representa una variación de +60,7% respecto del récord previo, obtenido en septiembre de 2025. Entre las principales iniciativas aprobadas destacan el Proyecto Aguas Marítimas (US$ 5.000 millones) en la Región de Antofagasta, el Proyecto Puerto Exterior de San Antonio (US$ 4.000 millones) en la Región de Valparaíso y la Nueva Línea 8 Metro de Santiago (US$ 1.900 millones) en la Región Metropolitana. Creemos que la noticia tendrá un impacto positivo para las compañías del Sector Construcción, elevando las proyecciones de crecimiento en backlog para proyectos industriales.

Índice de Inventarios del comercio y supermercados crecen por sobre sus niveles de ventas durante abril. Según datos del INE, los índices de Inventarios del comercio (IICom división 47) y Supermercados (IISUP) registraron crecimientos de +4,0% a/a y +2,5% a/a respectivamente en abril. En tanto, la evolución de los índices de ventas en el mismo período muestra un crecimiento de +3,0% a/a para el comercio (IAC división 47) y una contracción de -0,1% a/a para supermercados (ISUP). Con los datos de abril se observó un cambio de tendencia, ya que los inventarios volvieron a crecer por sobre las ventas, tras dos meses consecutivos. Seguimos viendo un escenario donde la industria de retail discrecional muestra un nivel de inventarios sobre ventas elevado, ubicándose por encima de sus niveles históricos.

Índice de Inventarios de la industria manufacturera (IIMAN) en Chile muestra expansión en abril . El IIMAN del mes de abril se situó en 172,8 puntos, lo que representa un alza de +0,5% a/a y +0,4% m/m. De las 18 divisiones, 7 mostraron crecimiento respecto a marzo, destacando la división de bebidas alcohólicas y no alcohólicas, cuyas existencias aumentaron +6,1% m/m. Acorde al boletín publicado por el INE, este aumento se explica por acumulación de inventarios clasificados como materias primas y materiales, principalmente por factores estacionales asociados a procesos productivos de empresas del rubro. En tanto, la evolución de los índices de ventas en el comercio al por menor en el mismo período muestra un alza de +2,2% a/a para la categoría de Alimentos, Bebidas y Tabaco (División 46). Seguimos viendo un escenario donde la industria de bebidas alcohólicas y la de bebidas no alcohólicas muestra un nivel de inventarios sobre ventas en los últimos 12 meses en torno a promedios históricos.

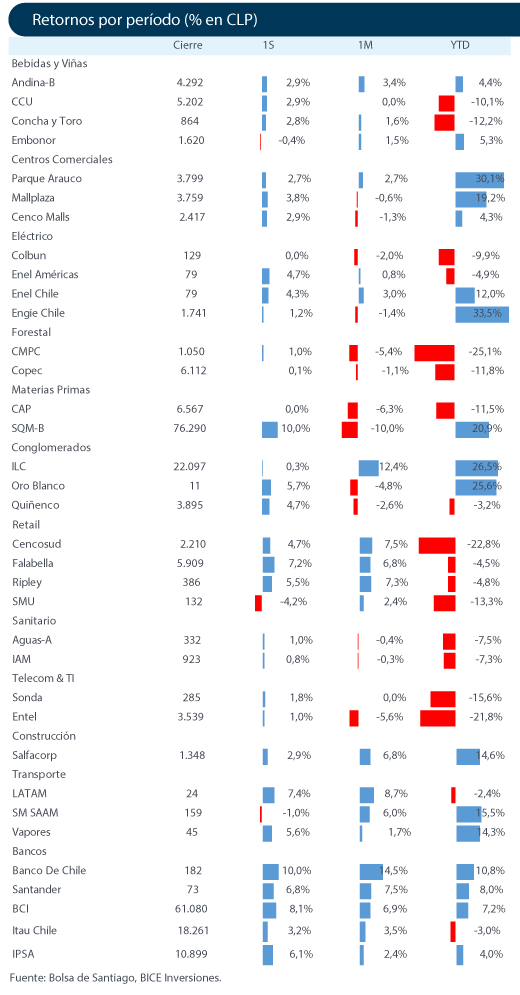

Fuente: Bice Inversiones.

. Centenares de personas de origen magrebí han cruzado a lo largo del día de hoy de Ceuta desde Marruecos,")

, a 30 de enero de 2026.")