CMF publica indicadores de adecuación de capital de la banca según los estándares de Basilea III

La Comisión para el Mercado Financiero (CMF) informó la publicación de los indicadores de adecuación de capital de acuerdo con los nuevos estándares de Basilea III.

Cabe recordar que la nueva Ley General de Bancos (LGB), publicada en 2019, definió los lineamientos generales para establecer nuevas exigencias de capital a la banca en línea con los estándares de Basilea. Asimismo, entregó a la Comisión la facultad de dictar por vía normativa el marco de capital aplicable a dichas instituciones.

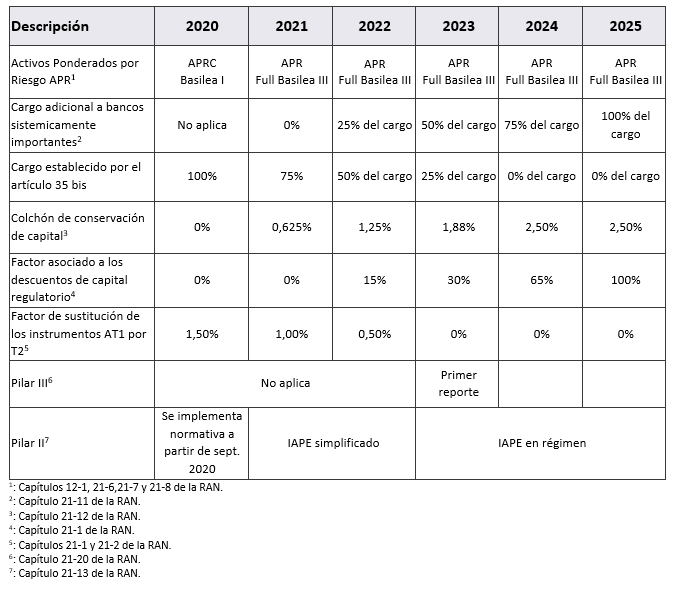

Durante 2020, la Comisión para el Mercado Financiero (CMF) culminó el proceso de emisión normativa e inició la implementación de los estándares de Basilea III, que establecen los requerimientos de capital regulatorio necesarios para enfrentar los principales riesgos de la banca. Para ello se dictaron las normas referidas a los artículos 55, 55bis, 66 y 67 de la LGB.

El nuevo marco de capital permitirá contar con una banca más sólida y robusta, condición fundamental para enfrentar con mejores herramientas los impactos de los ciclos de contracción de la economía y también contribuir decisivamente a la recuperación de la actividad.

Los nuevos estándares, además de mejorar los niveles de capitalización de la banca, facilitan el acceso a nuevas y mejores fuentes de financiamiento, armonizan los requerimientos entre filiales de bancos extranjeros y bancos locales y contribuyen al proceso de internacionalización de la banca chilena.

El marco normativo estableció que los nuevos requerimientos comenzarán a implementarse de forma gradual, como se resume en la Tabla 1.

En línea con dicho calendario de implementación, corresponde que, a partir del presente año, la CMF inicie la publicación mensual de los indicadores de adecuación de capital (IAC) aplicando las nuevas definiciones que contempla la LGB.

El denominador del nuevo IAC incorpora el riesgo de mercado y el riesgo operacional a la medición de los Activos Ponderados por Riesgo (APR), cuyo cálculo hasta antes de esta modificación, solo consideraba el riesgo de crédito.

Adicionalmente, el nuevo índice considera para la medición del riesgo de crédito la nueva metodología dictada por la CMF en 2020.

Por su parte, en el numerador del indicador, el patrimonio efectivo incorpora para su determinación los ajustes y exclusiones de partidas contables de activos y pasivos, además de nuevos instrumentos que califican como capital regulatorio, entre ellos, los bonos perpetuos.

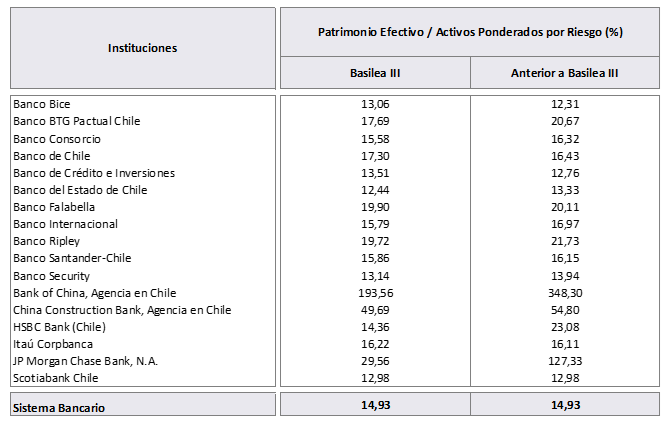

Con el objeto de facilitar la lectura y comparabilidad de los indicadores bajo la nueva metodología de Basilea III, la tabla 2 muestra el indicador de adecuación de capital calculado con la nueva y la antigua metodología para cada banco.

Cabe destacar que junto con el reporte mensual que recoge la situación de solvencia bajo los estándares de Basilea III, la Comisión publicará por este mes y por los próximos dos meses, los indicadores de solvencia bajo la normativa que estuvo vigente hasta el mes de noviembre de 2021.

, Tedros Adhanom Ghebreyesus, durante una rueda de prensa, a 11 de mayo de 2026, en Granadilla de Abona, Tenerife, Islas Canarias (Espa")