Las empresas chilenas más expuestas a la situación en Argentina y Brasil

Una mayor incertidumbre global, unida al proceso de normalización de tasa de interés por parte de la FED, han hecho que en Argentina se haya producido un fuerte ataque contra la moneda de ese país.

Inicialmente y como una forma de frenar dicho ataque especulativo, hace unas semanas el Banco Central argentino elevó en una semana la tasa de política monetaria, desde un 27,5% a un 30%, al día siguiente a un 33,5% y casi inmediatamente hasta el 40%. El objeto era frenar el ataque especulativo frente al peso argentino en momentos en que el Gobierno no fue capaz de reajustar las tarifas eléctricas y esto se traduciría en un no cumplimiento de la meta de déficit fiscal comprometida.

Posteriormente y para enfrentar dicha crisis, el FMI entró en conversaciones con las autoridades financieras de ese país y se aprobó un préstamo por US$50.000 millones, de los cuales US$7.500 millones se ocuparían precisamente para normalizar el tipo de cambio. Sin embargo, el viernes pasado vimos cómo el peso argentino se volvía a depreciar, alcanzando un nivel récord de ARS 28,45 por dólar.

A lo anterior se suma un escenario más volátil a nivel global por el alza de aranceles por parte de EE. UU., a China y la reacción de parte de la segunda mayor economía del mundo. Esto acentúa la incertidumbre con la consiguiente apreciación multilateral del dólar.

Por otra parte, en Brasil el clima político que enfrenta el Presidente Temer también ha contribuido a una menor estabilidad en ese país, en momentos en que se vislumbraba una incipiente recuperación. Sin embargo, el reciente paro de camioneros puso en jaque su economía, afectando a distintos sectores productivos. Esto se traduce en que el actual Gobierno también tiene poco espacio de maniobra para estabilizar las finanzas fiscales.

Finalmente y ante el escenario de mayor incertidumbre en los países latinoamericanos del Atlántico, que contrasta con las buenas expectativas de los países del Pacífico tales como Chile, Perú y Colombia. Estimamos que es mejor estar posicionados en acciones cuyos ingresos provengan de estos países en desmedro de aquellos cuyos ingresos provienen de Argentina y/o Brasil, puesto que en estos últimos, las actuales condiciones económicas, de una u otra forma se traspasarán al sector real afectando los resultados de las compañías que operan en esos países.

En conclusión: “Sobreponderar” acciones cuyos ingresos provienen de Chile principalmente, y en segundo lugar de Perú y Colombia, mientras por el contrario, “Subponderar” acciones cuyos ingresos provienen de Argentina y Brasil, es la recomendación de la corredora Renta 4.

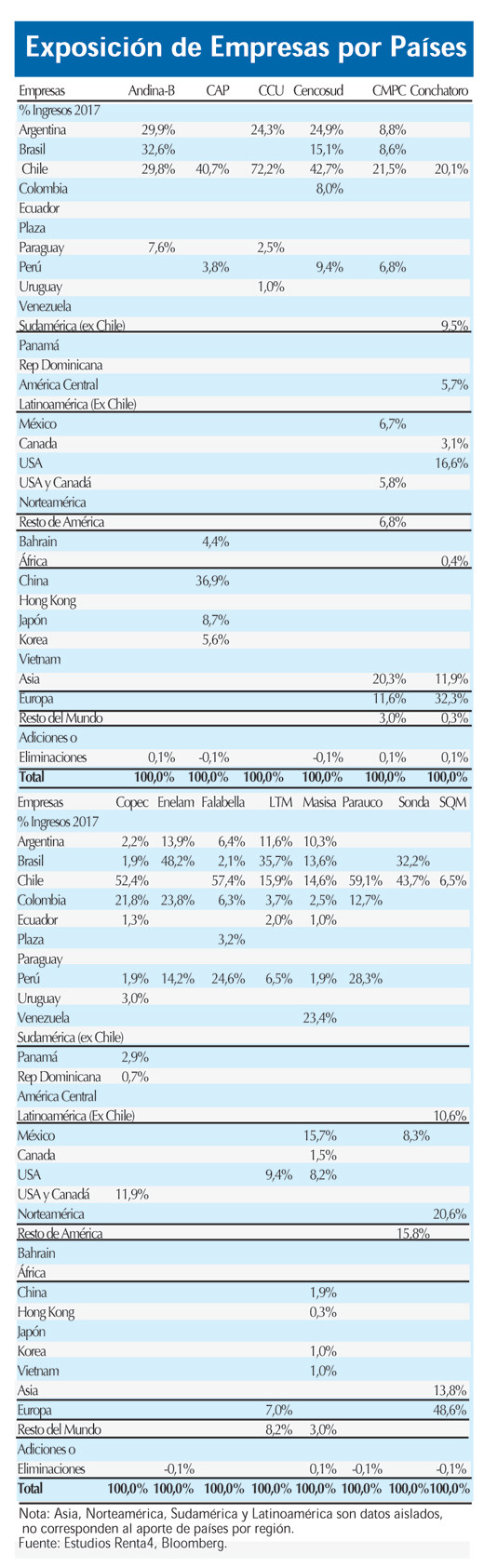

Exposición empresas

Empresas con mayor exposición de sus ingresos a Argentina y Brasil, países más riesgosos en este momento:

Empresas cuyos ingresos provienen en mayor proporción desde Argentina:

Embotelladora Andina (29,9%)

Cencosud (24,9%)

CCU (24,3%)

Enelam (13,9%)

LATAM (11,6%)

Masisa (10,3%).

Las empresas cuyos ingresos provienen en mayor proporción desde Brasil:

Enelam (48,2%)

LATAM (35,7%)

Embotelladora Andina (32,6%)

Sonda (32,2%)

Cencosud (15,1%)

Masisa (13,6%).

Empresas con mayor exposición de sus ingresos a Perú y Colombia, países menos riesgosos en este momento:

Empresas cuyos ingresos provienen en mayor proporción desde Perú:

Parauco (28,3%)

Falabella (24,6%)

Enelam (14,2%).

Empresas cuyos ingresos provienen en mayor proporción desde Colombia:

Enelam (23,8%)

Copec (21,8%)

Parauco (12,7%)

Fuente: Estudios Renta4, Bloomberg.

.")

. La concentración se enmarca en la huelga médica")