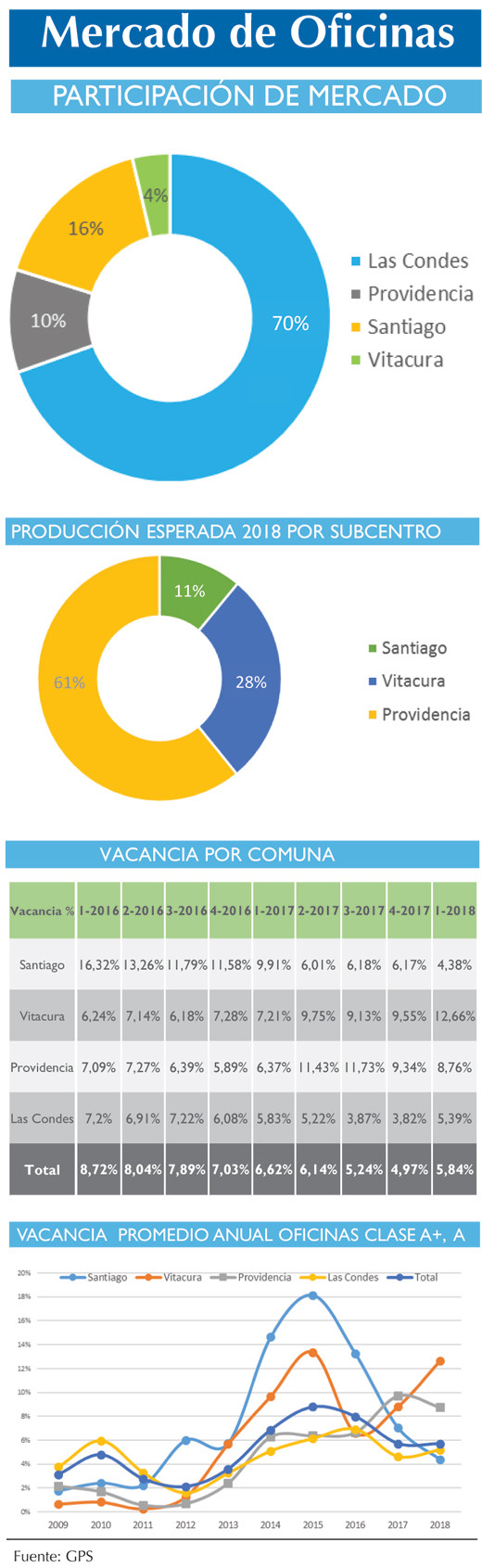

Vacancia en Oficinas Clase A+ y A aumentó 19,6% en primer trimestre 2018

Durante el primer trimestre de 2018, ingresaron al mercado de oficinas clase A+ y A tres edificios nuevos, situados en la comuna de Las Condes (Edificio Metlife Apoquindo con 9.507 m2 y Edificio Nueva Manquehue con 19.087 m2) y en la de Vitacura (Espacio Córdova con 13.383 m2). Con ello el primer trimestre 2018 cierra con una producción de 41.977 m². Con la incorporación de estos tres edificios, el stock de oficinas clase A+ y A alcanza a la fecha 2.482.171 m² distribuidos en 160 edificios. Siendo Las Condes la comuna con mayor participación con un 70% equivalentes a 1.729.047 m², seguido de lejos por la comuna de Santiago con un 16% en 409.067 m², según análisis del mercado de GPS, Global Property Solutions.

Producción Futura

Para el resto del año se proyecta el ingreso de 98.548 m², distribuidos en 4 edificios en las comunas de Providencia, Vitacura y Santiago, concentrando el mayor porcentaje en un único desarrollo en la comuna de Providencia, a la espera del ingreso de una superficie de 60.000 m² correspondientes a la Torre 4 del complejo Costanera Center. Le sigue en participación la comuna de Vitacura, con 2 proyectos y un total de 27.664 m², y en tercer lugar la comuna de Santiago con el ingreso de Vivo Imperio con una superficie de 10.884 m².

GPS destaca que la producción total para el año 2018 está compensando la escasa producción del año 2017, la cual fue solo de 29.810 m².

Vacancia

En el primer trimestre del año, la vacancia presenta un aumento de la disponibilidad en este tipo de oficinas, pasando de 121.168 m² a 144.878 m² correspondiente a una tasa de vacancia de 5,84%. Uno de los factores que influyeron en el aumento de 19,6% en la tasa de vacancia comparado con el último trimestre 2017, es la desocupación de espacios de oficinas en el corredor El Bosque – El Golf, junto con el ingreso de los nuevos edificios los cuales se incorporan con disponibilidad.

Destaca dentro de este período, la disminución de la tasa vacancia en la comuna de Santiago, la cual llega a 4,38% equivalentes a 17.913 m². El indicador es un 29% inferior al cuarto trimestre de 2017 y un 55,8% inferior al mismo período del 2017.

Asimismo, la comuna de Providencia también presenta bajas en su tasa de vacancia con 21.976 m² correspondientes a 8,76%, siendo el corredor Providencia Poniente el que presentó mayor variación respecto al período de estudio anterior, pasando de 5,06% a 3,93%.

Absorción

La absorción durante el primer cuarto del 2018 alcanzó los 18.267 m² útiles de oficina, siendo la comuna de Vitacura la con mayor participación

con 9.200 m². Destaca el desempeño de la comuna de Santiago, la que sin registrar ingresos, presenta una absorción neta de espacios disponibles de 7.335 m².

Se observará la evolución del indicador en la comuna de Las Condes, cuyos ingresos impactan en su dinámica de mercado, registrando solo una absorción de 1.510 m².

Precio

No obstante al incremento en la tasa de vacancia, los precios de oferta del mercado de oficinas premium muestran una leve alza en el precio promedio

ponderado a 0,54 UF/m² para oficinas en planta libre sin habilitar.

Corredor Huechuraba – El Salto

En este corredor no se registran ingresos de oficinas clase A+ y A en el primer trimestre, corredor que a la fecha acumula un stock total de 352.391 m² útiles de oficina distribuidos en 65 edificios.

GPS identifica movimientos en la producción futura del corredor, y proyecta que para este 2018 ingresen alrededor de 1.900 m2 al stock actual, correspondientes al proyecto Creative Campus de Antártica, el cual tiene fecha de entrega para fines del presente año.

En cuanto a Vacancia durante el primer trimestre del año se observa un panorama más optimista para este corredor, el cual presenta una variación de 20% respecto al mismo período del año 2017. Al cierre del trimestre, el corredor suma un total de 50.381 m² disponibles para arriendo, equivalentes a una tasa de

vacancia de 14,30%.

Los valores lista se observan levemente al alza, con un aumento de un 5% en relación al período anterior con un precio promedio ponderado de 0,26UF/m² para oficinas en planta libre sin habilitación. Los precios del corredor varían entre 0,18 UF/m² y 0,34 UF/m².

en una de las instalaciones de Hitachi Energy en Europa.")

en mayo de 2009, durante el quinto y último servicio del observatorio en órbita.")