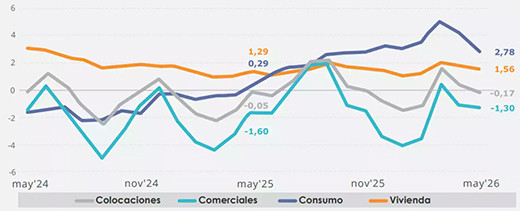

Al cierre de mayo de 2026 las colocaciones en el sistema bancario registran una caída de 0,17% real en doce meses

La Comisión para el Mercado Financiero (CMF) publica el Informe de Desempeño del Sistema Bancario y de Cooperativas a mayo de 2026, en el cual se presentan cifras sobre la actividad, el riesgo y los resultados de los bancos y cooperativas supervisadas. A continuación, se presenta una selección de cifras destacadas.

Resultados de la industria bancaria

Al cierre de mayo de 2026 las colocaciones en el sistema bancario registran una caída respecto de la tasa observada el mes anterior, anotando un -0,17% real en doce meses. Dicho comportamiento está asociado principalmente a la caída de la cartera comercial. Asimismo, consumo registra trece meses de crecimiento consecutivo, aunque a un ritmo menor que el mes previo, en tanto vivienda presenta un incremento leve, algo inferior al de abril (Gráfico 1).

Gráfico 1.

Colocaciones a costo amortizado del Sistema Bancario, por tipo de cartera

(variación real 12 meses, porcentaje)

Respecto de abril, a nivel agregado los indicadores de riesgo de crédito muestran un comportamiento mixto: se reduce el de provisiones, que anota un 2,53% (2,55% abr'26), y el de cartera deteriorada, que alcanza un 5,96% (5,99% abr'26). Por su parte, el de cartera con morosidad de 90 días o más crece a un 2,38% (2,37% abr'26).

Por carteras, se observa una disparidad: en comercial se reducen todos los indicadores, mientras que en consumo y vivienda se incrementan, excepto el indicador de provisiones de vivienda que también se reduce.

Respecto de doce meses atrás, se observa un comportamiento desigual: en comercial y consumo predominan los descensos, mientras que en vivienda prevalecen los incrementos (ver página 4 del Informe de Desempeño).

En cuanto a la cobertura de provisiones, se reduce tanto en el mes como respecto de doce meses atrás.

El crecimiento de las utilidades acumuladas se debe, principalmente, a los incrementos en el margen de intereses y reajustes, en el resultado financiero neto y en los otros ingresos operacionales. En igual periodo, se registran mayores gastos por pérdidas crediticias e impuestos. En consecuencia, los indicadores de rentabilidad promedio muestran un alza respecto del mes anterior: el Retorno sobre Patrimonio Promedio (ROAE) alcanza un 15,58% y el retorno sobre Activos Promedio (ROAA) anota un 1,38%.

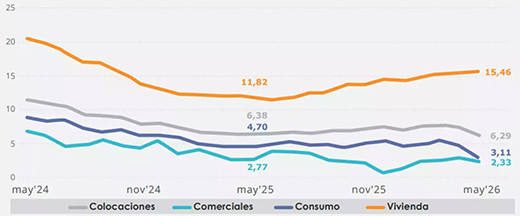

Resultados de las cooperativas

En el caso de las cooperativas, las colocaciones presentan un crecimiento por debajo de lo anotado tanto en abril como doce meses atrás. Este comportamiento se explica por el menor crecimiento observado en consumo -cuya participación respecto del total de colocaciones asciende a 67,53%- que registra un crecimiento real en doce meses de 3,11% (Gráfico 2).

Gráfico 2.

Colocaciones de las Cooperativas, por tipo de cartera

(variación real 12 meses, porcentaje)

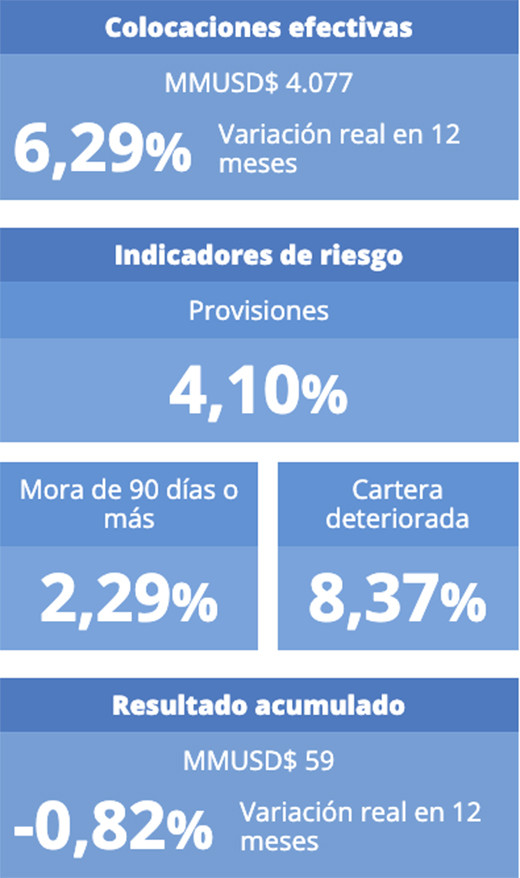

Comparado con abril y a nivel agregado, los indicadores de riesgo de crédito presentan una trayectoria dispar: se incrementa el de provisiones a 4,10% (4,07% abr'26) y el de morosidad de 90 días o más a 2,29% (2,20% abr'26), mientras que el de cartera deteriorada se reduce a 8,37% (8,45% abr'26).

En las carteras se aprecia un comportamiento principalmente decreciente con algunas excepciones: en consumo crecen los indicadores de provisiones y de cartera con morosidad de 90 días o más, mientras que, en vivienda el indicador de provisiones no varía (ver página 7 del Informe de Desempeño).

El resultado acumulado registrado en mayo se reduce, principalmente, por un mayor gasto en provisiones neto y menores comisiones netas. Por otro lado, en este mes también se observa un incremento del margen de intereses y un mayor resultado de operaciones financieras. En línea con el desempeño acumulado a mayo 2026, los indicadores de rentabilidad promedio disminuyen respecto de doce meses atrás. Así, el ROAA alcanza un 2,46% y el ROAE un 12,04%.

, en la plaza Pedro Zerolo, a 2 de julio de 2025, en Madrid (España). Este año los encargados de dar el Pregón del")