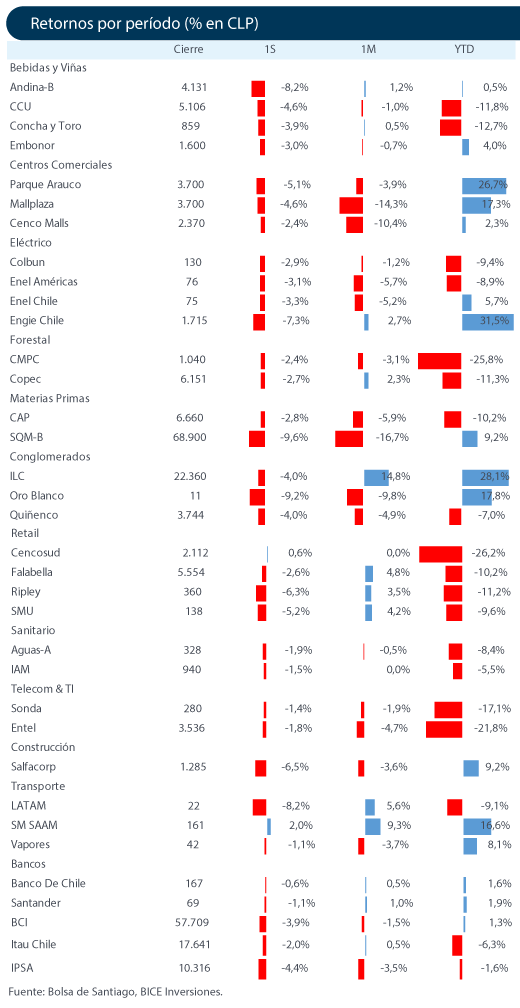

Temporada de resultados corporativos 1T26 cierra con un sólido crecimiento de 26 % impulsado principalmente por Materias Primas y Transporte

Destacados de la semana

Cartera Acciones Destacadas – en junio incorporamos Parque Arauco en reemplazo de Engie Energía Chile . Incorporamos Parque Arauco tras la reciente corrección en el contexto del aumento de capital por US$ 300 millones, el que proveerá fondos para el desarrollo de un nuevo ciclo de inversiones en la región. Lo anterior, en un contexto operacional robusto para la industria en el corto plazo, con niveles de ocupación récord y alto componente de ingresos fijos en base a contratos en UF. En mayo elevamos nuestro precio objetivo 2026E a CL$ 4.366 por acción, consistente con una recomendación de sobreponderar. Por otro lado, estamos tomando utilidad en Engie Energía Chile (ECL) tras un +36,3% de retorno total desde su más reciente incorporación en octubre 2025. ECL registra un retorno total de +38,7% en 2026, superando ampliamente al IPSA (+2,9%), siendo la mayor alza del índice en lo que va del año. El mercado ha comenzado a internalizar la importante expansión operacional y menor nivel de inversiones hacia los próximos años. Creemos que el retorno potencial a estos niveles de precio se acerca más al retorno general del mercado.

Temporada de resultados corporativos 1T26 cierra con un sólido crecimiento de +26% a/a, impulsado principalmente por Materias primas y Transporte. Entre los principales motores de crecimiento destacaron: (1) SQM (+158,1% a/a), beneficiada principalmente por una fuerte recuperación del segmento Litio, tanto a nivel de precio como en volúmenes; (2) LATAM Airlines (+57,8% a/a), que reportó el mejor trimestre de su historia con crecimiento en todos los segmentos de pasajeros, especialmente en mercados de habla hispana (+19,4% a/a). En contraste, el sector bancario registró una caída de -9,0% a/a en utilidades, afectado por una contracción de -13,7% de los ingresos por intereses netos en un contexto de menor variación trimestral de la UF (+0,3% vs +1,2% en 1T25), lo que contrajo su margen de interés neto. Destacamos que las principales sorpresas positivas se observaron en el sector Eléctrico, Falabella e ILC, donde no descartamos un ajuste al alza en expectativas hacia los próximos trimestres.

Parque Arauco completa exitosamente su aumento de capital por US$ 300 millones. El día 2 de junio se dio terminó al periodo de suscripción preferente, donde la compañía habría alcanzado una suscripción de 88,3%, recaudando ~US$ 272 millones. Posteriormente, el viernes 5 de junio se realizó un remate en bolsa por el monto remanente (no suscrito), con lo que la compañía declaró el proceso como exitoso. Creemos que el aumento de capital le entregará mayor holgura financiera a la compañía, permitiéndole reducir el apalancamiento hasta 4,2x y mantener capacidad para expandir su cartera de proyectos, pudiendo agregar ~243 mil m2, equivalentes a ~US$ 58 millones de ingreso operacional neto (NOI) adicional.

Cencosud anuncia inversión por US$ 60 millones para expandir su centro comercial Unicenter Shopping ubicado en Argentina. El proyecto considera una ampliación de 20.054 m2 construidos y 16.000 m2 de área bruta locataria (~2% del portafolio en Argentina). Una vez finalizada la ampliación del activo, se espera la incorporación de 85 nuevas tiendas, alcanzando un máximo de 367 tiendas. Según la compañía, la expansión estará orientada a reforzar la oferta mediante la incorporación de marcas internacionales (Boss, Armani, Calvin Klein, entre otras), junto con una mayor presencia de gastronomía, deporte y salud. Adicionalmente, contempla nuevas áreas verdes y mejoras en accesibilidad y circulación. Se estima que la fecha de apertura sería para el 4T27. Argentina representa actualmente ~29% de los m2 del portafolio consolidado de Centros Comerciales (excluye oficinas Costanera) a nivel grupo, por encima de Perú y Colombia. Según nuestras estimaciones, Unicenter representa ~14% de la superficie arrendable del segmento en Argentina, con ventas de locatarios (ARS$/m2) que más que duplican el promedio del portafolio en ese país durante los últimos doce meses, lo que justifica su priorización dentro del plan de crecimiento.

Cenco Malls acelera crecimiento con cierre exitoso de adquisición en Colombia y entrada al negocio multifamily. Cenco Malls avanza en su plan de crecimiento tras concretar la adquisición del 51% de Plaza Central en Bogotá a PEI por ~US$ 125 millones, cumpliendo las condiciones del acuerdo previamente anunciado (marzo). Con ello, incorpora 76.520 m² a su portafolio en Colombia y duplica su presencia en el país. Adicionalmente, la compañía ingresó al negocio multifamily con un proyecto de renta residencial cercano a Cenco Florida, con una inversión de US$ 20 millones y apertura estimada en 2028. En nuestra opinión, la adquisición de Plaza Central refuerza la estrategia de diversificación regional en Colombia, complementando el proyecto en carpeta Cenco Medellín. Si bien el ingreso al segmento multifamily implica riesgos de ejecución al no ser parte del core del negocio, estos se verían mitigados por su ubicación adyacente al centro comercial. En conjunto, ambos proyectos aportarían un ingreso operacional neto (NOI) incremental de CL$ 8.509 millones (~3% del NOI 2025).

Cencosud convoca a junta extraordinaria de accionistas (JEA) con el fin de aprobar un programa de recompra de acciones de propia emisión. La fecha de la junta es el 9 de julio, donde se someterán a votación los principales términos del programa, incluyendo el porcentaje o monto máximo a adquirir, además de los plazos de ejecución y la delegación al directorio de la facultad para determinar el precio de compra. Creemos que el anuncio es positivo, por cuanto entrega una señal de precio al mercado y refuerza la confianza de la administración respecto a los negocios de la compañía.

CAP anuncia acuerdo para combinar activos siderúrgicos de CSH con las capacidades productivas de Aceros AZA por hasta ~US$130 millones. Aceros AZA es principal productor de acero verde en Chile. El acuerdo considera el traspaso de activos siderúrgicos asociados a 91 hectáreas (~20% del total) del complejo industrial de CSH en la región del Bio Bio. CAP conservará el resto de los terrenos y activos vinculados a futuros desarrollos mineros, logísticos, portuarios, industriales e inmobiliarios de Huachipato. Según la compañía, podría recibir hasta US$ 130 millones, compuestos por US$ 25 millones en efectivo, 15% de participación en la compañía combinada valorizada en US$ 62,5 millones, además de pagos contingentes por hasta US$42,5 millones sujeto al desarrollo futuro del proyecto. Cabe destacar que, al cierre del 1T26, CSH registraba activos por US$313 millones y pasivos por US$365 millones, reflejando una posición patrimonial negativa. Consideramos de forma preliminar que la noticia es positiva, ya que permite observar un avance concreto en el proceso de reconversión de Huachipato, estableciendo una valorización explícita para los activos siderúrgicos. Además, la magnitud de la operación es relevante, considerando que el valor a capturar es equivalente a ~12% de la capitalización bursátil actual de CAP.

Índice Mensual de Confianza Empresarial (IMCE) se mantiene en terreno pesimista durante mayo por segundo mes consecutivo. De acuerdo con Icare, el IMCE de mayo registró una caída de -2,6 puntos m/m hasta 46,7 puntos, ubicándose por debajo del umbral de 50 puntos (escenario base) por segundo mes consecutivo. A nivel particular, el sector comercio retrocedió -1,8 puntos m/m hasta los 52,0 puntos, aunque se mantuvo en terreno optimista. Por categoría, destacamos una caída en la situación general de la empresa de -3,1 puntos m/m hasta 48,2 puntos, lo que se encuentra por debajo del promedio histórico de 56,6 puntos. Creemos que el deterioro de la confianza empresarial se encuentra alineada con un escenario de consumo más débil, con un consumidor más selectivo y presionado por menor ingreso disponible tras el alza en los precios de las bencinas, en un contexto de mayores presiones inflacionarias hacia el cierre de año. De persistir este escenario, no descartamos revisiones a la baja en las estimaciones de empresas ligadas al retail discrecional y supermercados.

Generación eléctrica en Chile crece +0,7% a/a en mayo hasta 7.230 GWh, impulsada principalmente por fuentes renovables no convencionales (ERNC). La generación renovable no convencional (ERNC) aumentó +18,3% a/a, representando ~40% del total (+592 pb a/a), siendo parcialmente compensado por una fuerte caída de -37,2% a/a en la generación hidroeléctrica, que alcanzó un ~17% del total (-1.001 pb a/a). A nivel particular, Colbún registró una generación de 1.071 GWh (+14,2% a/a), impulsado por un mayor despacho térmico (+43,0% a/a), asociado a la central térmica Santa María. AES Andes alcanzó una generación de 916 GWh (+2,9% a/a) influenciado principalmente por ERNC (+43,8% a/a). Por otro lado, Engie Energía Chile registró una generación de 519 GWh (-15,5% a/a) afectada por un menor despacho térmico (-28,1% a/a) asociado al actual proceso de reconversión de IEM. En tanto, Enel Chile registró 1.898 GWh (-3,1% a/a) producto de una menor generación hidroeléctrica (-28,7% a/a), en línea con la tendencia observada en el sistema. Por otro lado, en Brasil la generación total del sistema aumentó +1,3% a/a hasta 57.456 GWh, principalmente influenciada por la generación hidroeléctrica (+3,7% a/a). En Colombia la generación total creció +7,9% a/a hasta 7.656 GWh, reportando un fuerte aumento en generación térmica y solar.

Actividad manufacturera en China muestra señales mixtas, mientras la industria del acero vuelve a mostrar señales de debilidad. Esta semana se dieron a conocer los principales indicadores de actividad industrial en China. El PMI Manufacturero oficial se ubicó en 50,0 puntos en mayo, en línea con las expectativas del mercado y levemente por debajo del registro anterior (50,3 pts), manteniéndose en el límite entre expansión y contracción de la actividad. Por su parte, el PMI Caixin —ligado al sector privado— sorprendió positivamente al alcanzar 54,4 puntos, superando tanto el registro previo (52,6 pts) como las estimaciones (52,3 pts), reflejando una aceleración de la actividad manufacturera en este segmento. Sin embargo, el PMI de la industria del acero cayó a 47,9 puntos desde 49,2 puntos el mes anterior, permaneciendo en terreno contractivo y evidenciando una mayor debilidad en la actividad siderúrgica.

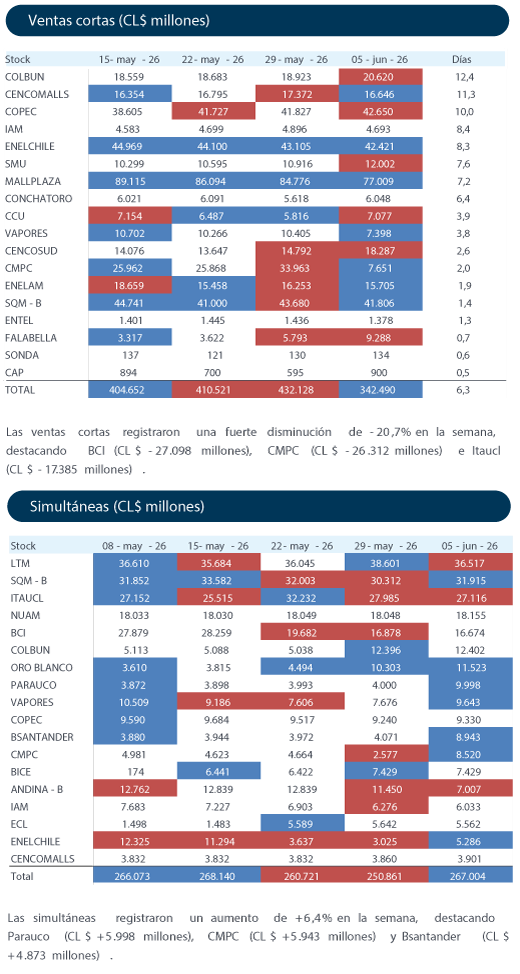

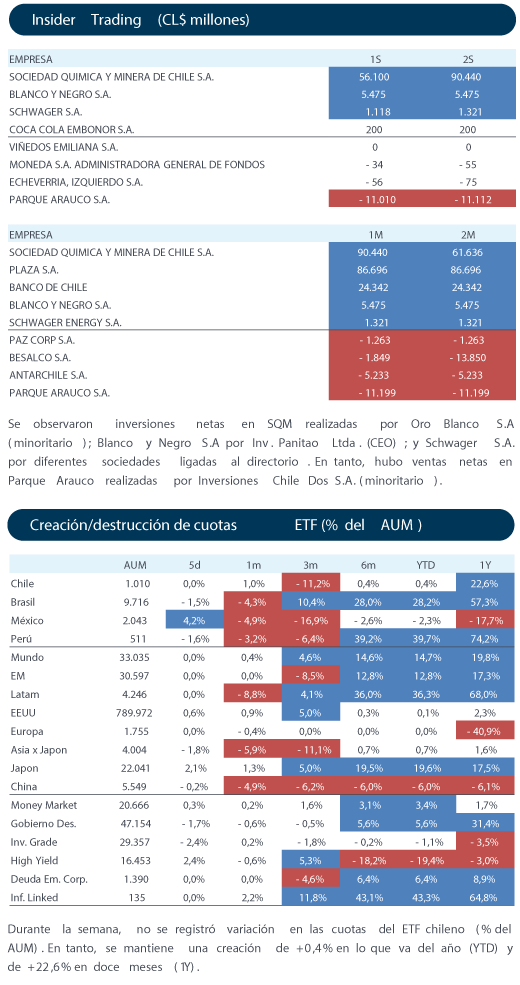

Fuente: Bice Inversiones.

. Centenares de personas de origen magrebí han cruzado a lo largo del día de hoy de Ceuta desde Marruecos,")

, a 30 de enero de 2026.")