Débil desempeño de CCU en Chile, impactado por mayores costos y contracción en volúmenes

Destacados de la semana

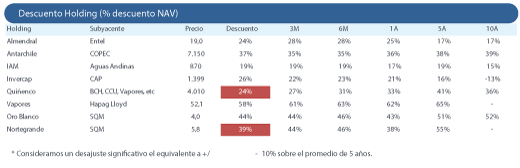

Cartera BICE Acciones Destacadas: Estamos aumentando nuestra ponderación en Santander para mantener una exposición neutral en el sector bancario . Esta semana actualizamos nuestra cartera recomendada, destacando: (1) Reafirmamos nuestra preferencia por Santander principalmente por atractiva dinámica de resultados y valorizaciones razonables. El sector de bancos reportó un buen desempeño este trimestre, creciendo un +25% a/a en utilidades, impulsado por mayor inflación y menor riesgo crediticio. Banco Santander destacó incrementando fuertemente sus utilidades principalmente gracias al aumento en intereses netos por el vencimiento de derivados asociados a líneas FCIC. Santander se encontraría transando con descuento respecto a Banco de Chile y su promedio histórico. Por otro lado, esperamos una inflación convergiendo a ~4% a fin de año, moderando el optimismo. (2) Estamos neutralizando nuestra exposición en SQM, en un contexto donde los precios del litio no han mostrado mejora, pudiendo trasladarse la esperada recuperación hacia el próximo año. Nuestra reducción se debe a la fuerte disminución del peso que tiene la compañía en el índice.

Débil desempeño de CCU en Chile, impactado por mayores costos y contracción en volúmenes . CCU reportó un EBITDA consolidado de CL$ 131.554 millones en el 1T25 (+6,0% a/a). Asimismo, la utilidad neta alcanzó los CL$ 57.778 millones (+10,7% a/a). Ambas líneas de resultados estuvieron en línea con nuestras estimaciones y las del mercado. A nivel de segmentos, (1) el desempeño en Chile fue débil, con una caída de -2,4% a/a en EBITDA y una contracción de margen de -97pb a/a, llegando a 18,3%. Esta caída se explica por una baja de -1,9% a/a en volúmenes, en línea con un entorno de consumo más flojo. Además, los costos unitarios subieron +7,3% a/a, presionados por costos de dolarizados y de fabricación. Por su parte, el (2) segmento internacional mostró señales positivas, particularmente en Argentina. El EBITDA del segmento creció +72,7% a/a en peso argentino (y +34% a/a en CLP), impulsado por un volumen orgánico prácticamente plano (si se incluye Aguas Danone, los volúmenes crecen +62,5% a/a). Los resultados de CCU nos dejaron una impresión mixta. Por un lado, el segmento internacional se ve favorecido por lo que parece ser un punto de inflexión en Argentina. Por otro, Chile sigue mostrando debilidad. La administración adoptó un tono más cauteloso hacia adelante, anticipando un contexto más desafiante y volátil, especialmente en lo que respecta al crecimiento de volúmenes.

Mallplaza mostró un crecimiento sólido explicado por la reciente adquisición en Perú y el proceso de maduración de Mallplaza Cali . La compañía reportó un EBITDA de CL$ 123.847 millones en el trimestre (+42,6% a/a), en línea con nuestras estimaciones y las del consenso de mercado local. Según nuestras estimaciones, el EBITDA en Perú creció aprox. +93% a/a en PEN, impulsado por la incorporación de nuevos activos. Sin embargo, según la compañía, si se ajusta por base comparable (incluyendo estos activos en el 1T24), Perú habría crecido un +3,6% a/a en moneda local. Le siguió Colombia (+52,5% a/a en COP), impulsado por la consolidación de Mallplaza Cali (~67.000 m²) hacia fines del 1T24; y Chile (+14,2% a/a en CLP), en un contexto de consumo sólido y mayor turismo. Destacamos como positivo que la compañía entregó a los inversionistas resultados proforma en Perú, lo que permitió observar que tanto la tasa de ocupación como el costo de ocupación disminuyeron a/a tras la incorporación de los nuevos activos.

Falabella continúa con sólido momentum, con resultados por encima de lo esperado . La empresa reportó un EBITDA de CL$ 471.112 millones en el trimestre (+58,6% a/a), por sobre nuestras estimaciones y las del consenso de mercado local. Destacamos que el segmento bancario contribuyó con aprox. 26% al crecimiento del EBITDA consolidado, reflejando una reducción del costo de riesgo y la morosidad de 90 días. Las tiendas por departamento en Chile contribuyeron aprox. 22% al crecimiento del EBITDA consolidado, tras una fuerte recuperación a/a alcanzando CL$ 23.280 millones (vs. CL$ -15.416 millones en el 1T24). En general, el segmento logró un margen EBITDA del 4,5%, superando el promedio prepandemia de 3,6%. La compañía alcanzó un margen EBITDA de 15,1%, la cifra más alta histórica para un primer trimestre (11,5% en promedio). Mientras tanto, Falabella redujo su ratio de deuda neta/EBITDA (excluyendo bancos) hasta 2,5x.

Cenco Malls reportó un crecimiento de dos dígitos en EBITDA, con una ocupación récord en el segmento de oficinas. La empresa mostró un EBITDA de CL$ 81.375 millones durante el 1T25 (+11,2% a/a), en línea con nuestras estimaciones y las del consenso. El EBITDA consolidado creció +11,2% a/a, con una mejora de margen de +89 pb hasta 90,1%. El EBITDA en Chile creció +11,7% a/a hasta CLP 79.153 millones, impulsado por un sólido crecimiento en ingresos de +10,5% a/a, destacando Cenco Costanera y los Power Centers, que explicaron ~46% del aumento. Este trimestre se observó una caída de 90 pb en los contratos fijos como porcentaje de las ventas totales, con un aumento en la categoría “otros”.

Cencosud estuvo impactado por una base comparable en Argentina exigente, pero con tendencias de mejora hacia el segundo semestre de 2025 . La empresa registró un EBITDA de CL$ 392.440 millones (-4,1% a/a) excluyendo economía hiperinflacionaria (IAS 29). Destacamos que Supermercados en Argentina registraron un crecimiento de ventas en las mismas tiendas por sobre la inflación de alimentos por segundo trimestre consecutivo. A pesar de lo anterior, el EBITDA ajustado mostró una caída de –32,8% a/a en pesos chilenos, tras una alta base comparable por el fin de control de precios en diciembre de 2023, lo que derivó en resultados históricos en el 1T24 (aprox. margen EBITDA de 17%). Adicionalmente, durante febrero se empezó a consolidar la adquisición de Makro y Basualdo, sin embargo, no contamos aún con información suficiente para evaluar su impacto en márgenes. Por otro lado, Chile reportó un crecimiento sólido de EBITDA ajustado, aunque casi totalmente explicado por el efecto FX en “otros”, mientras que el negocio principal (supermercados) sigue presionado.

RESUMEN SEMANAL RENTA VARIABLE | Cartera recomendada

BICE Acciones Destacadas

BSANTANDER | 27,5% | NEUTRAL | P.O. CL$ 57,8

Líder en colocaciones bancarias en Chile, con sólidas tendencias operacionales en 2025 y potencial expansión de múltiplos en escenarios de mejora en perspectivas económicas locales. Además, provee un atractivo retorno por dividendos en el corto plazo.

CENCOSUD | 17,5% | EN REVISIÓN |

Líder supermercadista en Chile, con un atractivo punto de inflexión en Argentina (ventas sobre inflación de alimentos) y mejora en tendencias en EE.UU. Además, esperamos un aumento en rentabilidad tras los anuncios de venta de activos no estratégicos en Brasil.

CCU | 15,0% | SOBREPONDERAR | P.O. CL$ 7.797

Líder en la industria de cervezas en Chile, con una atractiva historia de recuperación de resultados en 2025. Las menores presiones de costos dolarizados y un entorno competitivo más racional justificarían una importante mejora en expectativas y ajuste al alza en estimaciones.

SQM-B | 10,0% | SOBREPONDERAR | P.O. CL$ 48.587

Bien posicionada para beneficiarse de la estabilización del mercado de litio, dado su liderazgo en tamaño y costos. La reducción de incertidumbre sobre la renovación de la concesión en Chile debería justificar un menor descuento frente a comparables.

LTM | 10,0% | EN REVISIÓN |

Líder de la industria de transporte aéreo en Latinoamérica, región donde se siguen observando tendencias favorables en crecimiento de capacidad y valorizaciones descontadas.

ECL | 10,0% | SOBREPONDERAR | P.O. CL$ 1.215

Tras una exitosa estrategia de mitigación de riesgos y disminución del endeudamiento, la compañía se encuentra enfocada en retomar el crecimiento a través de mayor capacidad renovable y la adjudicación de nuevos contratos.

ENEL CHILE | 10,0% | NEUTRAL | P.O. CL$ 67,7

Líder en energías renovables en Chile, con una nueva estrategia enfocada en proveer mayor estabilidad de flujos y aumentar la rentabilidad. Además, provee un atractivo retorno por dividendos durante los próximos 3 años.

Fuente: Bice Inversiones.