Se ajusta cartera de acciones recomendadas de Inversiones Security para este mes

"Consideramos que las posiciones en activos emergentes, incluida la bolsa local, debe considerar un mayor control del riesgo asumido, en caso de que la volatilidad y estrés de los mercados se incremente ante un triunfo mucho más marcado de los republicanos en las elecciones de este 5 de noviembre." Así lo indica el Informe Carteras Accionarias Security de noviembre, elaborado por el Departamento de Estudios de Inversiones Security.

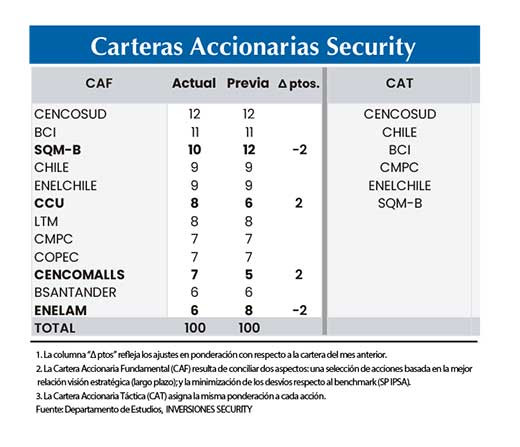

Con todo, señala el reporte, "octubre dejó un retorno de -6,1% de la bolsa local (en dólares), superada por los índices en EE.UU. (+0,5%), Asia Emergente (-4,5%), América Latina (-5,2%) y Europa (-6%). En moneda local, el IPSA rentó 0,9% en el mes, lo que fue superado por el retorno de 2,2% de la Cartera Fundamental y 2,1% de la Cartera Táctica (6 acciones). Para las recomendaciones para renta variable en el mes, realizamos ajustes en la cartera accionaria Fundamental (12 acciones), mientras que no realizamos cambios en la cartera Táctica (6 acciones)."

De acuerdo a Inversiones Security, "para la cartera accionaria Fundamental, en el sector minero, disminuimos la exposición a SQM-B en 2 p.p, en donde han continuado las caídas en los precios del litio ante una demanda que se mantiene ajustada. Por otro lado, volvimos a aumentar en 2 p.p la ponderación de consumo, por medio de CCU, donde vemos una valorización atractiva de cara a una mejora en las perspectivas en Argentina, junto a una mejor dinámica en los precios de materias primas. Finalmente, disminuimos en 2 p.p la exposición a Enelam, producto de una menor fuerza en el fenómeno de la Niña, y aumentamos en 2 p.p la ponderación en Cencomalls, donde la compañía ha continuado mostrando buenos resultados, a la vez que vemos riesgos más acotados por el lado de los cap rates spreads."

A continuación, las recomendaciones de la entidad financiera para este mes:

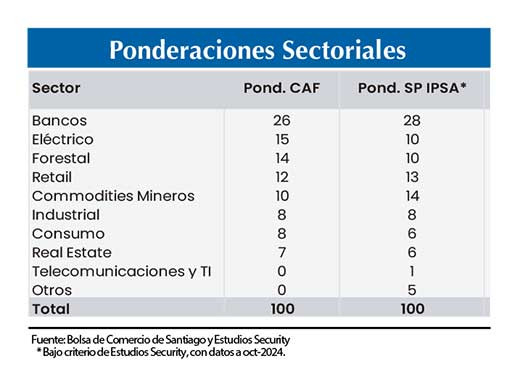

Mantenemos exposición en el sector retail. Esperamos crecimientos más acotados en los segmentos discrecionales ante una base de comparación más normalizada, manteniendo una mayor preferencia por el segmento de supermercados, producto de una mayor resiliencia, a la vez que consideramos que la actividad del sector se mantendría contenida durante los próximos meses, de la mano del escenario macroeconómico local, contribuyendo a una mejora en resultados durante la segunda mitad del año, aunque manteniéndose rezagados con respecto a niveles históricos en algunas categorías. En septiembre, el índice de ventas del comercio minorista muestra un crecimiento de 3,6% a/a (0,2% a/a en alimentos, 8% a/a en vestuario y 8,1% a/a en productos electrónicos). Por otro lado, en el segmento del retail financiero, mantenemos la cautela con relación al crecimiento en colocaciones. Canalizamos nuestra exposición al sector a través de Cencosud, producto de la alta participación que posee consumo básico y una favorable relación riesgo/retorno.

Disminuimos exposición al sector eléctrico. En octubre, la generación hídrica en Chile subió 10% a/a (a 40% del total, +3 pp.), mientras que la energía térmica mostró una caída de -14% a/a (a 23% del total, -4 pp.), principalmente por una baja en gas natural (-15% a/a), mientras que las ERNC vieron un incremento del +2% a/a. Con relación a los costos marginales, el promedio en la zona central marcó US$37/MWh (-6% a/a), y US$46/MWh en la zona norte (+6% a/a). Para el sector, elegimos aminorar la exposición a nivel internacional a través de Enelam, reduciéndola en dos puntos, pero manteniendo una posición sobreponderada. Esto debido a un fenómeno de la Niña que se ha demorado en llegar, retrasando los buenos resultados, por lo que decidimos buscar oportunidades en sectores con mejores perspectivas para el resto del año. Para Enel Chile, en tanto, mantenemos la posición dada las buenas condiciones del sistema a la que se le sumaría una temporada de deshielos favorables, que le permitiría seguir mostrando buenas cifras para el resto del año e inicios de 2025.

Mantenemos excluido al sector sanitario. Aguas Andinas presentó durante el 2T24 un Ebitda plano a/a, donde la caída en ingresos, explicada principalmente por un menor consumo, fue compensada por una baja en costos vinculada a menores gastos en transferencias de agua. Para el segundo semestre, los buenos niveles del embalse El Yeso permitirían mantener controlados dichos costos, además de menores costos de contingencia. A pesar de que vemos con ojos positivos los resultados de la compañía hacia adelante, preferimos no incluir la acción en la cartera buscando oportunidades en otros sectores donde vemos un mayor potencial para los próximos meses.

Mantenemos la exposición en el sector forestal. Los precios de celulosa han mostrado mayor estabilidad en el último mes, con caídas solo en el caso de fibra corta en Europa. Por otro lado, los inventarios de celulosa mostraron un alza en septiembre en el mercado europeo, lo que explica parte de la caída en precios en ese mes. Por el lado de las empresas locales, esperamos que los resultados del tercer trimestre para CMPC sean impulsados por su segmento de celulosa con precios que aumentaron año contra año y con un segmento de Softys, el cual continuó con flujos positivos para la compañía. En el caso de Copec, MAPA ha logrado operar de manera eficiente y ha mejorado los volúmenes de venta de celulosa de la compañía, lo cual se verá reflejado en sus resultados del tercer trimestre, acompañado de un segmento de combustibles que ha mostrado mejores márgenes en el último tiempo. Ante valorizaciones atractivas, nos mantenemos sobreponderados en el sector.

Disminuimos la exposición en el sector minero. Los precios de carbonato de litio en China disminuyeron en el último mes, promediando US$ 10.000/ton, con una demanda que se mantiene contenida, por lo que disminuimos la exposición a SQM. Esperamos que el Ebitda reportado para el tercer trimestre del año esté marcado por volúmenes de litio exportado que crecen año contra año, pero con precios menores a los observados en el mercado internacional. En contraste, las ventas de yodo se mantendrían fuertes, tanto por volúmenes como precios altos. En tanto, para CAP, el precio del hierro 62% fluctuó a la baja por gran parte del trimestre, llegando a posicionarse bajo los US$ 90/ton, lo que impactaría en los resultados de la compañía. A lo anterior se suma que la empresa continuaría registrando pérdidas en su negocio de acero, tanto por la operación como gastos que deberán registrar por el cierre de su planta de Huachipato. Si bien se ve una mejora en las perspectivas del mercado inmobiliario en China, luego de las medidas anunciadas en ese país, continúa siendo un factor de riesgo para la compañía, por lo que mantenemos al papel fuera de nuestras carteras.

Mantenemos la exposición al sector industrial. LATAM Airlines ha mostrado un buen desempeño en cuanto a tráfico, con cifras de RPK que crecieron año contra año en el trimestre. Esperamos que el Ebitda reportado para el 3T24 refleje lo anterior, con un crecimiento aproximado de 6%. Vemos espacios de valorización en la acción luego del desempeño reciente, por lo que mantenemos una sobreponderación en el papel. Por el lado de CSAV, las tarifas navieras han continuado mostrando correcciones en el mes, continuando con las caídas registradas desde comienzos de julio, con lo que mantenemos al papel excluido de nuestras carteras.

En consumo, aumentamos nuestra exposición. Destacamos la característica defensiva del sector, lo que permitió mostrar recuperaciones de márgenes durante el 2023 y podría resaltar ante un escenario global más adverso. Por su parte, se ha visto una menor presión en costos de materias primas, lo que debería apoyar un mejor escenario para la segunda mitad del año, llevando a algunas mejoras en márgenes de las operaciones en Chile. No obstante, a pesar de que el consumo se mantiene presionado en Argentina, vemos favorablemente el avance de las reformas económicas en ese país. Aumentamos en 2 p.p la exposición a CCU, a pesar de que esperamos que se mantengan sus resultados presionados durante el tercer trimestre, debido a que seguimos viendo una valorización atractiva, esperamos una mejora en las perspectivas de sus operaciones en Argentina y ante menores presiones en materias primas.

Mantenemos exposición al sector bancario. Si bien consideramos que el sector mantendría niveles de rentabilidad atractivos, creemos que algunos riesgos se mantienen latentes, como un crecimiento en colocaciones que seguiría contenido junto a una menor inflación durante 2025, a la vez que no descartamos un mayor deterioro en los indicadores de calidad de cartera en el corto plazo, donde a septiembre la cartera morosa alcanzó 2,41%, sobre sus niveles históricos (1,91%), con una cobertura de 1,5 veces, considerando las provisiones adicionales que ha realizado el sistema (bajo el 1,63x registrado previo a la crisis sanitaria). En ese sentido, luego de los ajustes en los niveles de cobertura, vemos algunas presiones hacia adelante con relación al gasto en provisiones. Por su parte, si bien hemos visto sorpresas positivas en el margen de interés neto, este presentaría algunas presiones hacia el último trimestre del año, producto de un menor impulso con relación a la inflación. Con todo, ante valorizaciones ajustadas y expectativas de menor inflación que el mercado, mantenemos al sector subponderado.

Aumentamos nuestra exposición en real estate. El sector ha presentado buenos resultados durante el primer semestre del año y una buena dinámica con la recuperación de la actividad económica, esperamos que esto se mantenga durante el tercer trimestre con crecimientos de Ebitda de 11,3% año a año, junto con ingresos un 12,6% anual más altos a raíz de aumentos en GLA de aproximadamente 160.000 m2 (+3,6% a/a), derivados de la incorporación de nuevos activos a los portafolios de las compañías y remodelaciones, al cual se suma el efecto positivo de la recuperación de la demanda interna en Chile el cual puede impactar en los resultados de las compañías aumentando las visitas a centros comerciales y las partes variables de los ingresos. Debido a valorizaciones más atractivas, tomamos toda la exposición al sector a través de Cencomalls, papel en el cual mantenemos la sobreponderación.

.")