Volumen de Importaciones del Retail anotó caída histórica durante el primer trimestre de 2023

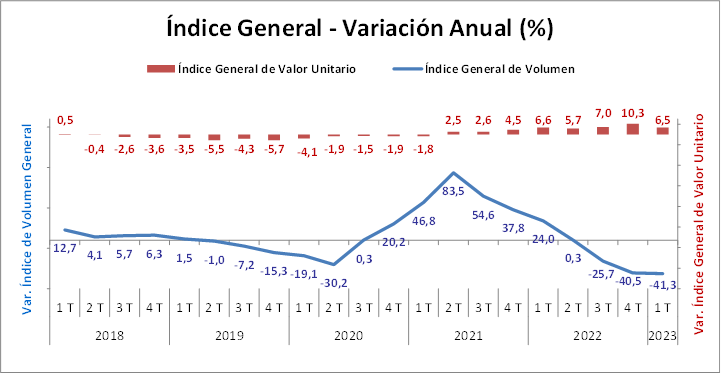

En el primer trimestre de 2023 el Índice de Volumen de Importaciones del Retail marcó nuevamente una fuerte baja de 41,3% anual, tras caer 40,5% en el último cuarto del año pasado, informó esta mañana la Cámara Nacional de Comercio (CNC). Al comparar con igual trimestre de 2019, previo a la pandemia, el indicador marca una baja de 14% y frente al último trimestre de 2022 marca un alza de 2,8%.

En cuanto al Índice de Valor Unitario, el cual indica el comportamiento del costo CIF internacional en dólares de los productos importados del sector, este evidencia un alza de 6,5% anual en el primer trimestre de este año, por debajo del alza del período anterior, en línea con una alta inflación internacional que ya ha comenzado a ceder y pareciera haber dejado atrás su punto más alto. Frente al trimestre anterior se registra un nulo crecimiento.

Categorías del retail

Los resultados durante el primer trimestre de este año muestran fuertes caídas anuales en el índice de importaciones en volumen de todas las categorías del retail analizadas, profundizándose aún más las caídas de los semi durables (vestuario y calzado), mientras que lo durables, pese a seguir mostrando significativas bajas, quiebran la tendencia negativa de los períodos anteriores.

Durante el primer cuarto del año, Vestuario y Calzado, marcan bajas anuales en su volumen importado de 50,2% y 56,2% respectivamente y frente al trimestre previo Vestuario marca una caída de 6,5% y Calzado una contracción de 8,3% en el volumen importado.

Con respecto al Índice de Valor Unitario de estas categorías (precio internacional en dólares), durante el primer trimestre de 2023, Vestuario marca un incremento anual de 13,1% y Calzado un incremento de 22,3% respecto a igual período de 2021. Respecto al último trimestre de 2022, Vestuario marca un alza de 2,0% en sus precios internacionales y Calzado una baja de 6,9%.

En cuanto al volumen de importaciones de bienes durables durante el primer trimestre de este año, continúan registrándose fuertes caídas anuales, en línea con las bajas en las ventas, pero los volúmenes importados se aceleran levemente frente al último cuarto del 2022.

Al igual que en los períodos anteriores, Electrodomésticos es la categoría que más cae al comparar con igual período de 2022, con una baja anual de 77,3% anual y una caída marginal de 0,7% trimestral en el volumen importado durante el primer trimestre de este año. Por su parte, Electrónica marcó una baja de 29,1% anual y un alza de 11% al comparar con el último trimestre del año pasado, tras cinco períodos de bajas trimestrales.

Finalmente, Línea Blanca marcó un descenso anual de 32,0% en su volumen de importación durante el primer trimestre de este año y crece 10,4% frente al trimestre anterior.

Con respecto al Índice de Valor Unitario, se ven resultados anuales bastante en línea con el período anterior, Electrodomésticos marca una baja de 4,3% en sus precios internacionales en dólares durante el primer trimestre del año y un alza marginal de 0,6% al comparar con el trimestre previo. Por su parte, los valores internacionales de Línea Blanca y Electrónica marcan resultados en el margen, con un alza anual de 0,5% el primero y una caída marginal de 0,3% el segundo. Frente al último cuarto del año pasado, los precios internacionales de Línea Blanca suben un 1,3% y en Electrónica se registra una baja marginal de 0,2%.

Exigente base de comparación

La gerente de Estudios de la CNC, Bernardita Silva, señaló que “en este resultado influye en parte la alta base de comparación, dado que los volúmenes importados en las categorías estudiadas estuvieron muy por sobre el promedio histórico durante el primer trimestre del año pasado. Sin embargo, esta explosiva demanda se fue normalizando durante el 2022 y se comenzaron a ver fuertes caídas, sobre todo en el consumo de bienes durables. Esto, junto a históricos niveles de inventarios alcanzados más la actual desaceleración del consumo ha repercutido fuertemente en las importaciones del sector, dando cuenta de la mayor baja en la historia del indicador”.

Concentración de origen

Para calcular la concentración de los mercados de origen de los distintos grupos de la canasta se utilizó el Índice HH (Herfindahl Hirshmann) este mide el grado de diversificación / concentración, ponderando el peso de cada procedencia dentro de cada producto en el total de las importaciones de ese producto. El índice varía entre 0 y 1; un índice mayor de 0,18 se considera como un mercado “concentrado”, entre 0,10 y 0,18 “moderadamente concentrado”, mientras el rango entre 0,0 y 0,10 se considera “diversificado”. Valores altos son indicativos de una elevada concentración.

Este indicador, al igual que en períodos anteriores, da cuenta de un alto nivel de concentración de las importaciones chilenas en los bienes del retail estudiados, donde dependemos altamente de China como país de origen.

En el primer trimestre de este año, Vestuario sube su grado de concentración alcanzado 0,49 puntos, donde un 69,6% proviene de China, subiendo frente al 64,3% del último trimestre del año pasado. Luego Calzado alcanza un nivel de concentración de 0,39, también subiendo frente al período previo, donde China concentra un 58,4% de las importaciones, subiendo 8,6 pp, seguido por Vietnam con un 20,6%.

Por su parte Artefactos Eléctricos, que agrupa las categorías de Línea Blanca, Electrodomésticos y Electrónica, alcanza un nivel de concentración de 0,31 puntos, en línea con los períodos anteriores, donde un 56,5% del total viene de China, un 12,9% de Vietnam, seguido por Estados Unidos con un 8,9%.

, a 30 de enero de 2026.")

. La Dirección General de Tráfico (DGT) pone en marcha este")