Resultados Corporativos 3T20: Cifras y márgenes siguen presionados por restricciones, sectores muestran importantes mejoras

"El balance preliminar de resultados al 3T20 continúa mostrando los impactos en consumo interno y operación parcialmente limitada producto de las medidas aplicadas por los distintos países de la región para controlar la expansión del coronavirus, sumado a impactos a nivel cambiario debido a la incertidumbre económica global que ha implicado esta crisis. No obstante, las cifras mejorarían respecto al 2T20, especialmente en sectores como consumo, eléctrico y commodities minero. Así lo indica el reporte de Renta Variable Local presentado este jueves por el Departamento de Estudios de Inversiones Security.

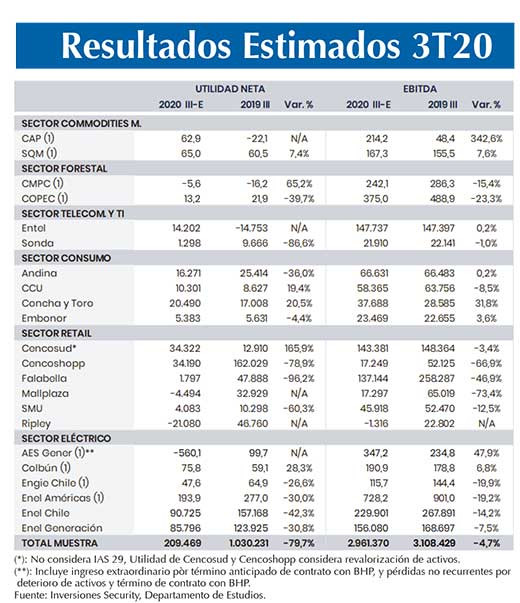

Para las compañías del sector minero, el Ebitda se duplica en pesos (+87,1% a/a en dólares), por la depreciación cambiaria y mejores precios en hierro (CAP), compensando menores precios del litio (SQM). También destacamos el alza en volúmenes de CAP, mostrando señales de normalización.

El sector forestal exhibiría una caída de 12% a/a en pesos (-20% en dólares) en su Ebitda, asociado a los bajos precios de la celulosa y menores ventas de combustible.

En tanto, el sector consumo mostraría una mejora de 2,6% a/a en Ebitda. Las embotelladoras presentarían importantes recuperaciones en sus volúmenes respecto al 2T20, aunque siguen los efectos negativos por la depreciación de las monedas locales. Destaca, por otro lado, el buen desempeño del negocio vitivinícola, por tipo de cambio y volúmenes de ventas.

En el rubro telecom & TI esperamos un Ebitda plano, considerando los ingresos asociados a la venta de torres por parte de Entel. Resultados que seguirían contenidos en Perú por parte de Entel se ven compensados por mejoras en resultados en Chile y OPLA para Sonda.

El sector eléctrico tendría una caída en Ebitda de 5,8% a/a excluyendo los efectos no recurrentes de este trimestre. Los márgenes se vieron perjudicados por una mayor generación térmica y una menor demanda por energía eléctrica en la región, lo que se vio compensado con bajas en los precios de los combustibles, una caída en el costo marginal en Chile y un efecto de conversión favorable por tipo de cambio.

En retail, el Ebitda caería -40% a/a, afectado principalmente por el cierre de locales en el segmento de centros comerciales, lo que estaría acompañado por cambios de mix en tiendas por departamento y mayores gastos de administración, manteniendo bajo presión los márgenes del sector.

“En resumen, estimamos para la muestra de empresas bajo cobertura una caída de 5% anual en el Ebitda medido en pesos para el 3T20 (excluyendo efectos no recurrentes sería un descenso de 7% a/a), cifra que se ve favorecida en parte por la depreciación de 11% a/a en el tipo de cambio de conversión. A nivel de utilidad, se registrarían ganancias, pero un 80% menores en términos anuales para la muestra, consecuencia del one-off de AES Gener. Sin este efecto, la caída sería de -30% a/a, cifra que no varía al incluir los resultados preliminares de la banca”, apunta el reporte.