Portafolio de acciones recomendadas de Inversiones Security

“La incertidumbre llama a mantenerse en posicionamiento acorde al perfil de riesgo”, indica el reciente portafolio de acciones recomendadas elaborado por el Departamento de Estudios de Inversiones Security. “Nuestro escenario base incorpora cierto éxito en las medidas de cierre tomadas en distintas economías, de manera que durante el segundo trimestre podríamos comenzar a ver la reapertura en algunos países. El principal mensaje es mantenerse en un posicionamiento acorde al perfil de riesgo de cada inversionista; momentos de estrés financiero no son los más adecuados para hacer cambios bruscos”, precisa la entidad. Las recomendaciones de este mes son las siguientes:

Renta Fija Internacional: Medidas de liquidez aún deben hacer su trabajo

Esperábamos que la Fed reaccionara al apretón de condiciones financieras, lo que hizo con creces, anunciando medidas para apoyar el mercado de bonos soberanos, corporativos (investment grade), municipales, la liquidez en dólares y la entrega de créditos bancarios.

Esto no evitó que los spreads de riesgo se ampliaran a nivel global, aunque ha ayudado a que no sigan haciéndolo en medio de la volatilidad. Sin embargo, la liquidez aún no ha fluido en todos los mercados, lo que hace que sectores más sensibles a esta, como el investment grade, sigan estresados, pese a que sus fundamentos no debieran deteriorarse tanto como en grupos más riesgosos.

En este contexto, esperamos que a medida que la mayor liquidez llegue a mercados más seguros, también veamos un mejor desempeño en el segmento de deuda corporativa en dólares de empresas de Latinoamérica, el que se ha visto particularmente estresado respecto a su historia. Mantenemos una duración mayormente en línea con el benchmark (muy levemente superior), en un contexto que las tasas base no se ven demasiado desviadas de su valor justo (en base a expectativas de política monetaria, de inflación y actividad global) y no esperamos suban rápidamente en el corto plazo.

Renta Fija Local: Caída en expectativas de inflación de largo plazo parece excesiva

Ante la inminente desaceleración económica, el Banco Central redujo la TPM en 125pb, hasta 0,5%, considerando este nivel como el mínimo técnico, por lo que no vendrían nuevas bajas. De ser necesario, seguirá aumentando las medidas no convencionales.

En línea con esto, las tasas de corto plazo siguieron cayendo, aunque también lo hicieron las de largo plazo. Estas últimas siguen registrando una elevada volatilidad, por lo que sugerimos mantener duraciones medias o cortas.

En materia inflacionaria, más allá de que el IPC de marzo podría ser más elevado de lo esperado por el mercado, la incertidumbre desde abril en adelante será mucho mayor a lo habitual, debido a que podría haber problemas con la toma de precios. Las compensaciones inflacionarias han seguido cayendo debido a que en el mediano plazo el menor ritmo de actividad seguiría manteniendo muy acotados los indicadores de inflación subyacente. Con todo, nos parece que a estos niveles es mejor estar activados en UF a plazos entre 2 y 5 años.

Renta Variable Internacional: A medio andar en condiciones para mayor toma de riesgo

Pese a que la fuerte recuperación de las bolsas en torno a la aprobación del paquete fiscal en EE.UU. mejoró algo la foto de las últimas semanas, el desempeño en lo que va del año ha sido el peor en una década a nivel global. Esto refleja la expectativa de una fuerte contracción en la economía y por lo tanto en las utilidades de las empresas (esperamos caídas entre 20%-30% para EE.UU. en 2020), como la incertidumbre en torno a la magnitud y duración de las caídas.

Aunque no creemos que sea el momento de salir de la renta variable, tampoco recomendamos agregar riesgo a los portafolios. Antes de hacerlo, creemos necesario que (i) se controle el avance del virus en EE.UU. y Europa, (ii) liquidez abundante, (iii) valuaciones atractivas y (iv) suficiente apoyo fiscal para que la recuperación sería rápida. De estas, (ii) y (iii) están más avanzadas, mientras que el apoyo fiscal llega de a poco, pero el control del virus aún se ve lejano.

Seguimos resaltando la necesidad de mantener un portafolio diversificado. Además mantenemos la preferencia por Asia emergente y EE.UU., mientras que subponderamos Chile y Japón. Estos sesgos buscan reflejar lo que creemos es la capacidad de las economías de recuperar la capacidad productiva.

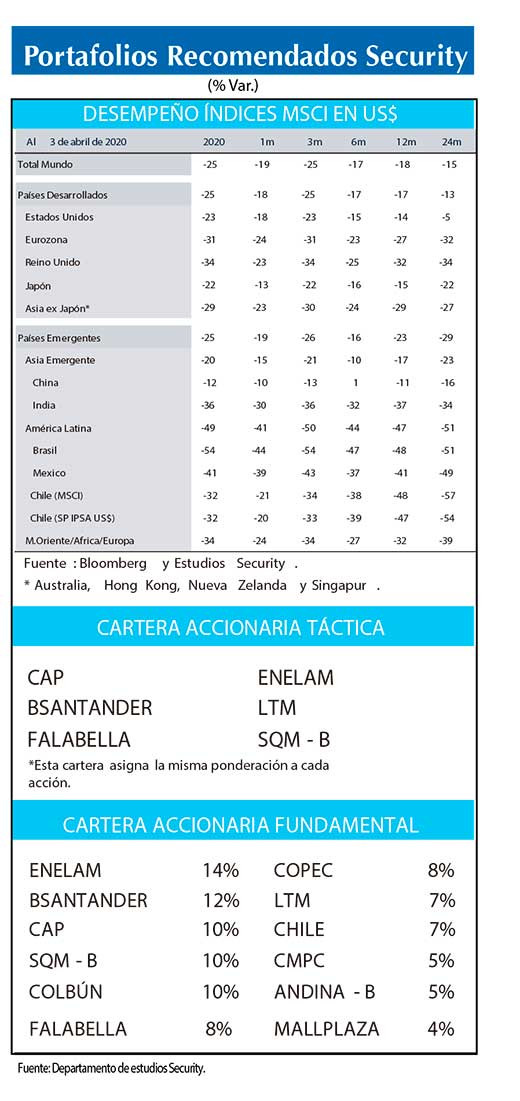

Renta Variable Local: Ajustes en un escenario altamente volátil

En un contexto de alta incertidumbre, orientamos las carteras bajo tres criterios: reducir las posiciones en compañías con desempeño favorable en medio de la volatilidad, aumentar la ponderación de empresas con posición de deuda sana y fuerte castigo en valorización e incorporar firmas con descuento en valorización y menor sensibilidad a una extensión del cierre de actividades.

Reducimos la ponderación de Banco de Chile y Enelam, junto con excluir Sonda. Incrementamos la ponderación en Banco Santander, sustituimos parte de la exposición de Enelam por Colbún y CMPC por Copec, aumentamos Falabella e incorporamos Andina-B. El riesgo de la cartera es algo menor, para protegerse parcialmente de eventuales escenarios más adversos. La cartera accionaria táctica reemplaza Banco de Chile y CMPC por Banco Santander y Falabella.

En términos de perfil financiero, los sectores consumo, eléctrico y commodities tienen mejores indicadores de deuda, particularmente de corto plazo. En relación a empresas con mayor riesgo operacional en los próximos meses, aquéllas que están en las carteras poseen mayor respaldo, por lo que podrían recuperarse relativamente rápido. El caso más complejo es Latam Airlines, donde creemos que la reducción momentánea de salarios, más la renegociación con proveedores y otras eficiencias permitirán sobrellevar este proceso.