Renta 4 presenta informe de valorización de SQM: "No sólo de litio vive la compañía"

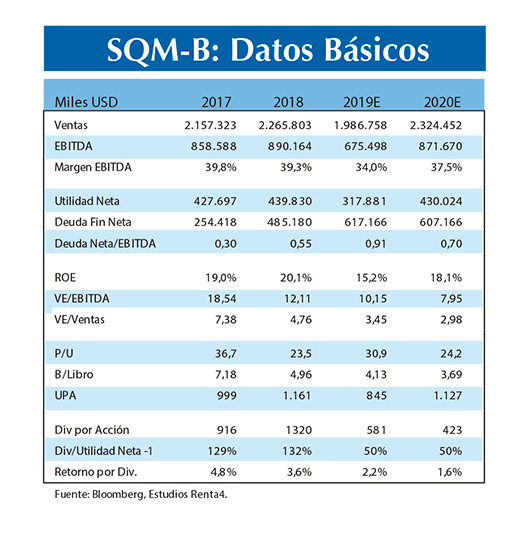

Renta 4 liberó este lunes un informe con la valorización bursátil de SQM (SQM-B). Guillermo Araya, gerente de Estudios de la institución, explicó que “hemos rebajado Precio Objetivo a 12M desde $27.850 a $24.500 por acción, que se explica principalmente por guidance de precio del litio dado por la Compañía de US$10.000 la tonelada para el tercer trimestre y nuestra estimación que bajaría a US$9.000 en el 4T19 y se mantendría en ese nivel en 2020. Lo anterior contrarrestado parcialmente por dos buenas noticias, una respecto a una mayor producción estimada de cloruro y sulfato de potasio, además del contrato de sales salares para un gran proyecto en el Medio Oriente”. Cabe consignar que el precio de cierre de este informe de SQM-B es de $16.450 por acción, “nuestro P.O. a 12M representa un Up-Side de 48,9%, que unido a un retorno por dividendos de 2,2%, implica un retorno total en un horizonte de 12M de 51,2%, por lo tanto, nuestra recomendación es Comprar/ Riesgo Alto”, agregó Araya. Considerando tal precio estimado a 12 meses, la recomendación es "Comprar / Riesgo Alto".

De acuerdo al reporte, las siguientes son las forralezas y debilidades que presenta la sociedad:

Fortalezas

- Cloruro y Sulfato de Potasio: Cía podrá volver a consumir flujo de agua normal de 1.500 litros/seg, lo que implica que podría llegar a producir 1 millón Ton/año de MOP y SOP. Actualmente se encuentra produciendo 500 mil Ton/año.

- Químicos Industriales: Importante contrato para proveer de sales salares por u n volumen de 400.000 T M a partir de 2020 y por 3 años a u n gran proyecto de energía solar en el Medio Oriente. Hay que considerar que para 2019 SQM estima ventas de sales salares por un volumens de 45.000 a 50.000 TM.

- Liderazgo: Actor relevante o líder mundial en cada uno de los segmentos de negocios en que opera.

-Litio: Productor de más bajo costo a nivel global, dada las ventajas comparativas que posee el Salar de Atacama.

Debilidades

- Normativa: Operaciones mineras se realizan de acuerdo a concesiones judiciales de explotación y de exploración otorgadas según la legislación. Las concesiones de explotación en general otorgan u n derecho perpetuo (excepto en el Salar de Atacama donde expira en 2030) para realizar operaciones mineras en las áreas

cubiertas por dichas concesiones donde se paga las patentes correspondientes.

- Estado de Chile podría imponer impuestos adicionales a mineras u otras y dichos impuestos podrían afectar los flujos de SQM, situación financiera y resultados

- SQM tiene juicios y arbitrajes en diferentes materias. Aunque se intenta defender la posición de la Cía., la defensa de dichas acciones puede no llegar a ser exitosa.

- Riesgo de tasa de interés: Cía tiene deuda a corto y largo plazo transada según el Libor más u n margen. Por lo tanto se encuentra expuesta a fluctuaciones de

esta tasa, por lo que mantiene instrumentos derivados de cobertura a fin de cubrir parte de los pasivos sujetos a las fluctuaciones en la tasa Libor

- Tipo de cambio: Dólar USA es la principal divisa en la que realiza transacciones, pero otras operaciones en el mundo exponen a SQM a variaciones cambiarias. Fluctuaciones en el tipo de cambio de las monedas locales pueden afectar la condición financiera y resultados de las operaciones de SQM.

Negocio del Litio

"Para este año 2019 y considerando que a junio la compañía ha registrado un volumen de ventas de casi 22.800 toneladas métricas. Nosotros estimamos que los volúmenes de ventas del 3T19 y 4T19 sean similares a los del segundo trimestre y por lo tanto, estimamos un volumen de 12.100 Ton por trimestre, para alcanzar las 47.000 TM en el año completo. En cuanto a precios, a destacar que SQM vendió litio a un precio promedio de US$11.400 /Tm en 2T19 y que la Cía., estima que el precio bajaría a U $10.000 en el 3T19. Nosotros estimamos que en el 4T19 volvería a caer a US$9.000/TM para mantenerse en ese nivel durante 2020. Para 2020 estimamos que mientras la capacidad de producción alcanzaría las 70.000 TM, SQM vendería el 90% de esa capacidad, es decir, 63.000 TM", precisó Renta 4.

Renta 4 destacó del Press Reléase de SQM a junio:

La firma indicó que “actualmente estamos trabajando en nuestra expansión de carbonato de litio en Chile para producir 120.000 toneladas métricas por año. Creemos que esta expansión se completará durante la segunda mitad de 2021, con un gasto de capital de aproximadamente US$280 millones. También estamos ampliando nuestra capacidad de hidróxido de litio en Chile a 29.500 toneladas métricas, que deberíamos completar en 2021; El gasto de capital esperado para este proyecto es de US$100 millones. Finalmente, continuamos trabajando con Kidman y Wesfarmers en el proyecto de Mt. Holland en Australia Occidental. Esperamos completar el estudio de factibilidad a principios de 2020, en ese momento tendremos más detalles sobre el gasto de capital, los costos y plazos del proyecto.”

Negocio de Cloruro de Potasio y Sulfato de Potasio

De acuerdo al reporte, "en esta unidad de negocio se había producido un fuerte ajuste en la producción estimada para 2019 en adelante. Lo anterior debido a que por normativa medioambiental se rebajó uso de agua desde 1.500 litros/seg a 1.000 litros/seg, con lo que para este año 2019 se estimaba que los volúmenes de venta se ubicaran en alrededor de las 500.000 TM. Recientemente, SQM informó que podrá aumentar la extracción de salmuera en el Salar de Atacama a los niveles autorizados originalmente, es decir, se estaría normalizando el uso de agua disponible para la compañía y por lo mismo, podría volver a producir una cantidad de hasta 1.000.000 de TM. Dado lo anterior, para este año 2019 se sube la estimación desde 500.000 TM a 600.000 TM, mientras que para 2020 estimamos que alcance las 900.000 TM."

Negocio de Químicos Industriales

Renta 4 remarca que "en este segmento de negocios nos sorprendió positivamente el contrato para proveer de sales salares un gran proyecto de energía solar en el Medio Oriente por un volumen total de 400.000 TM a partir de 2020 y por 3 años. Según lo informado por SQM, la mayor parte de las ventas se materializarían en los dos primeros años, es decir, durante 2020 y 2021. Hay que considerar que para 2019 SQM estima que las ventas de sales salares alcancen un volumen de entre 45.000 a

50.000 TM."

Negocio de Iodo y derivados

En este segmento de negocios, Renta 4 destacó el alza en el precio que está evidenciando el Iodo, para el cual "esperamos que cierre 2019 con un alza promedio de 17,5% respecto de 2018, para subir otro 5% en 2020", concluye la institución.

SQM es un productor y comercializador integrado de nutrientes vegetales de especialidad, yodo y derivados, litio y derivados, fertilizantes potásicos y químicos industriales. Sus productos se basan en el desarrollo de recursos naturales de alta calidad que le permite ser líder en costos, apoyado por una red comercial internacional especializada con ventas en más de 110 países a través de una red mundial de distribución, con 90% de las ventas realizadas en el extranjero.

el próximo 7 de julio.")