Bice Inversiones ajusta sus carteras de acciones recomendadas

Bice Inversiones consignó que desde la última revisión, el 3 de julio, 2019, “el IPSA experimentó un caída de -0,2% mientras que nuestras carteras recomendadas de 5 y 10 acciones rentaron –0,8% y +0,4%, respectivamente.”

Tales carteras, indicó, “se vieron beneficiadas principalmente por nuestra exposición a LATAM (+7,7%), SQM-B (+4,8%) y Mall Plaza (+2,7%), siendo parcialmente compensadas por IAM (-4,9%), SMSAAM (-1,7%) y BCI (-1,4%). Las mayores alzas del IPSA en el período estuvieron lideradas por LATAM, SQM y Cencosud (+4,8%).”

Esta semana, en tanto, comenzó la temporada de resultados del segundo trimestre, “donde esperamos una caída de 18% en utilidades. Esperamos que las compañías IPSA reporten disminuciones de –6% y –18% tanto en EBITDA como en Utilidad neta, respectivamente. Sin embargo, si excluimos los eventos no-recurrente en Enel Chile (CL$ 180,000 millones por deterioro en el 2T19) y CCU (CL$ 210,000 millones en ingresos no recurrentes en el 2T18), las compañías de IPSA habrían mostrado un aumento del 5% en el segundo trimestre. Destacamos positivamente al sector Eléctrico que sigue mostrando atractivo crecimiento principalmente debido a adquisiciones y nuevos contratos, mientras que por el lado negativo destacamos los sectores Commodities y Retail que seguirán presionados por menores precios de minerales, así como de la aún inexistente recuperación en el consumo, respectivamente. “

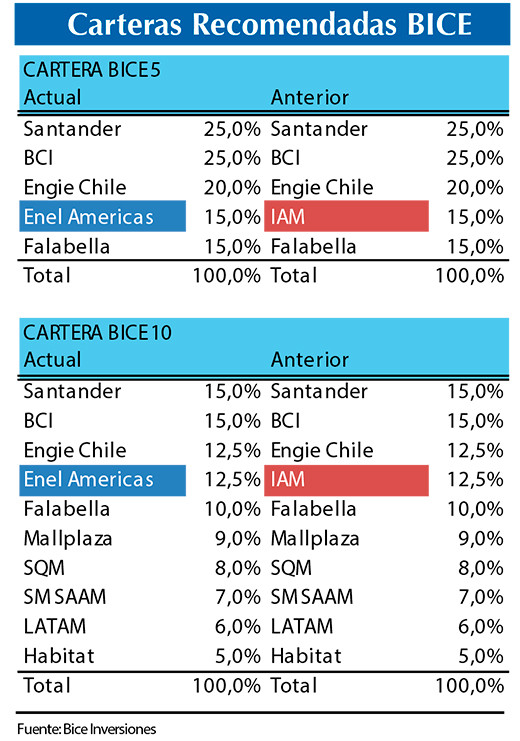

Los ajustes

Bice Inversiones está realizando cambios en sus carteras recomendadas, incorporando Enel Américas en reemplazo de IAM. “Estamos (1) incorporando Enel Américas en línea con nuestra reciente actualización con precio objetivo CL$ 144 y recomendación de comprar. Destacamos la sólida dinámica de resultados en el corto plazo y atractivas valorizaciones respecto a Utilities integradas a nivel regional. En tanto, estamos (2) retirando IAM de nuestras carteras, en el contexto del aumento de incertidumbre regulatoria tras el corte de suministro de ESSAL. Si bien ESSAL representa solo un 8% de la utilidad de Aguas Andinas (subyacente de IAM) en 2018 y su deuda eventualmente no tendría efecto relevante en covenants, los problemas en el suministro ocurren justo cuando se está discutiendo el nuevo ciclo tarifario, lo que creemos seguirá siendo una fuente importante de incertidumbre en el corto plazo, compensando el atractivo retorno por dividendos y el desajuste en descuento holding”, apuntó la entidad financiera.