IPC de octubre: ¿Cuándo habrán nuevos aumentos en la tasa de interés?

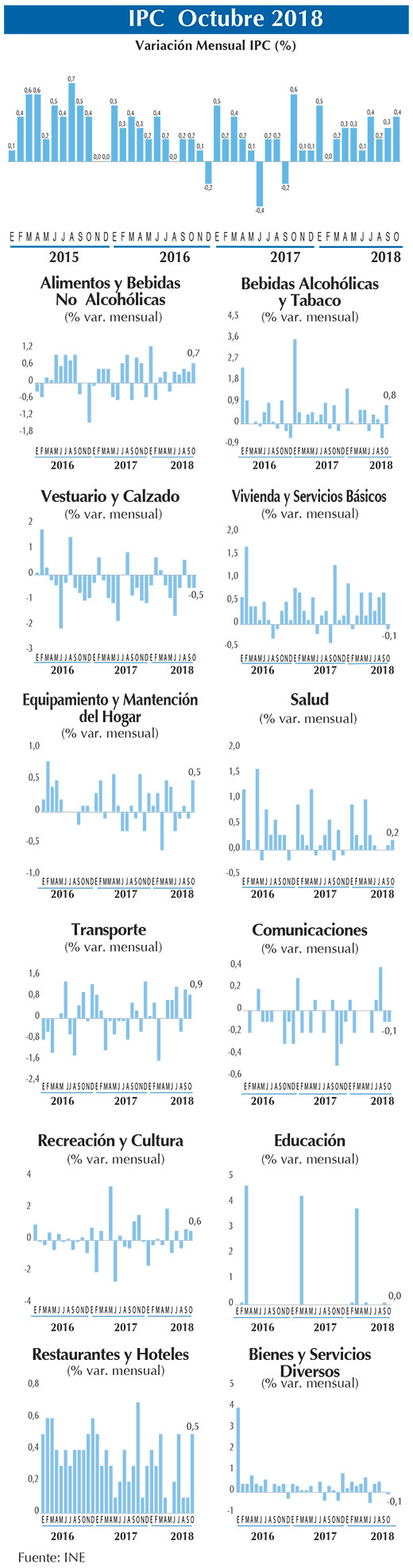

El ascenso de 0,4% apuntado por el IPC de octubre se ubicó levemente por sobre la expectativa del Departamento de Estudios de Banchile Inversiones y del mercado (0,3%). Desde la entidad apuntan

la inflación SAE registró un aumento de 0,3% mensual, en línea con las perspectivas del consenso, y en doce meses registró un avance de 2,1%.

El detalle de la canasta, consigna el organismo, revela que durante el mes, la inflación se vio expuesta a presiones al alza por parte de las divisiones de alimentos y bebidas, transporte y recreación, mientras que las presiones a la baja fueron por cuenta de vivienda y servicios básicos y vestuario. A su vez, el 57% de los bienes aumentaron con respecto al mes anterior—el segundo mayor valor del año— y las presiones de bienes particulares se inclinaron al alza—papa, gasolina y gasto común. En la parte baja destacaron electricidad, tomate y transporte interurbano. Por otra parte, los bienes no transables crecieron 3,6% anual, mientras que la inflación transable al registrar una variación de 0,3% mensual, avanzó 2,4% en doce meses.

“De acuerdo a nuestra lectura, y siendo un mes con efectos puntuales como la variación de las tarifas de transporte público (al alza) y de las cuentas de electricidad (a la baja), lo destacable es que las tendencias continúan reflejando un repunte de la inflación anual en el margen, como lo destaca la evolución del IPC de servicios”, comentó Banchile Inversiones. De esta forma, junto con la rectificación de cifras de las remuneraciones por parte del INE, la entidad considera que ha aumentado la posibilidad que el Banco Central opte por subir la TPM en la próxima reunión de diciembre. “De todas formas estimamos que lo hará en la primera reunión de 2019, dado el mensaje de gradualidad destacado tanto en el comunicado como en las minutas de la última RPM”, acotó. Finalmente, concluye, “mantenemos las visión que la inflación cerrará el año en 3% y 2019 en 3,1%”.

Por otra parte, de acuerdo a la Encuesta de Operadores Financieros (EOF) post RPM de octubre, publicada este jueves por el ente emisor, la tasa se elevaría nuevamente en enero a 3% y permanecería en tal nivel al menos hasta marzo venidero para ubicarse en 3,25% en mayo y en 3,50% hacia fines de 2019. El proceso de ajuste monetario, expone el sondeo, continuaría en 2020 para concluir el ejercicio con los tipos en 4%.

Las señales del B. Central

Cabe mencionar que de acuerdo a la minuta de la RPM del Banco Central celebrada en octubre, el incremento de 2,50% a 2,27% en la tasa rectora contó con el voto unánime de los consejeros. En las actas se constata que todos los integrantes de la instancia "concordaron en que el análisis de los nuevos antecedentes disponibles desde la última Reunión de Política Monetaria —y la publicación del IPoM— eran coherentes con las proyecciones del escenario base y respaldaban la orientación de la política monetaria que se había comunicado en septiembre. Por ende, se ratificaba la necesidad de dar inicio a un gradual proceso del retiro del estímulo monetario.”

En la oportunidad, se enfatizó el hecho que tanto la evaluación del estado actual de la economía como sus perspectivas “seguían apuntando a que las holguras de capacidad habían ido reduciéndose en los últimos trimestres. En lo grueso, las proyecciones continuaban indicando que lo más razonable era considerar una economía que crecería de acuerdo con el escenario base del IPoM de septiembre, con una inflación total y subyacente que oscilaría en torno a 3% a partir de algunos meses más. Asimismo, estas proyecciones eran compartidas por la gran mayoría de los agentes de mercado, como se observaba, por ejemplo, en la EEE.”

Uno de los factores que mayor incertidumbre aportaban a la evaluación del estado de las holguras de capacidad, consignó la minuta, era el estado del mercado laboral. Al respecto, se resaltó que en los últimos meses se había realizado una acuciosa revisión de la información disponible sobre el comportamiento del mercado laboral, concluyendo que, tanto en materia de empleo como de remuneraciones, había tenido un desempeño algo mejor que el sugerido por las encuestas tradicionales.

Alimentos y Transporte fueron los que más pesaron en alza de IPC en octubre

Operadores financieros apuntan a una tendencia plana para el dólar en próximos 28 días

Alimentos y Transporte fueron los que más pesaron en alza de IPC en octubre

Operadores financieros apuntan a una tendencia plana para el dólar en próximos 28 días