B. Central recorta estimación de crecimiento para 2019 pero anticipa una aceleración en próximos dos años

Luego de la sorpresiva baja en la tasa de interés de 50 puntos base a 2,50% aplicada el viernes pasado por el Banco Central, este lunes el ente emisor publicó los lineamientos de sus perspectivas para la economía chilena a través del Informe de Política Monetaria (IPoM) correspondiente a junio.

El reporte consigna que “a la luz de la actualización de los parámetros estructurales y la evolución de la actividad y la demanda, la recuperación de la economía no ha sido suficiente para cerrar la brecha de actividad e impulsar la inflación. Por ello, se indica que el Consejo estimó necesario recalibrar el impulso monetario, acción que concentró” el citado recorte en los tipos..

El Informe destaca la actualización de los parámetros estructurales que se utilizan para la evaluación del estado de la economía, sus perspectivas y la calibración de la política monetaria. La actualización permitió cuantificar el efecto del fuerte flujo inmigratorio de los últimos años sobre el crecimiento tendencial y potencial. Sus resultados muestran que el crecimiento tendencial se ubica entre 3,25 y 3,75% en el período 2019-2028, mientras el crecimiento potencial está en torno a 3,4% para el período 2019-2021. En ambos casos, los valores son 25 puntos base superiores a los previamente estimados.

Por otra parte, indicó la autoridad, la estimación de la TPM neutral también formó parte de esta actualización de parámetros estructurales, indicando que se ubica en un rango entre 3,75 y 4,25%, 25 puntos base por debajo de la estimación previa.

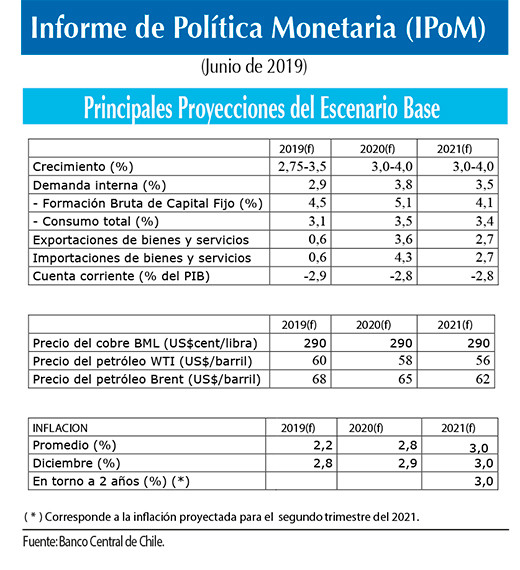

PIB e Inflación

El Informe proyecta que este año la economía crecerá entre 2,75 y 3,5%, rango menor al estimado en marzo (3 a 4%), resultado, remarcó, “en que el menor crecimiento del primer trimestre tiene gran incidencia.” Señala el IPoM que en el segundo semestre la economía retomará mayor dinamismo, y que en el 2020 y 2021 la economía crecerá a tasas superiores a las de este año, entre 3 y 4%.

Respecto de la inflación, se reitera que esta se ha mantenido en niveles bajos por un período extenso, ubicándose en torno a 2% tanto en su medida total (IPC) como subyacente (IPCSAE que es el IPC descontados los precios de los alimentos y la energía).

Según se plantea, la convergencia de la inflación del IPC a 3% se dará durante el 2020, mientras que la del IPCSAE se producirá hacia comienzos del 2021. En ese período, indica el Informe, la brecha de actividad se irá cerrando gradualmente, lo que cooperará en esta trayectoria de los precios.

Gasto interno

En materia de actividad, en tanto, se indica que su evolución en el primer trimestre dio cuenta de una desaceleración respecto de períodos previos, aunque mayormente focalizada en sectores ligados a factores de oferta. Destaca también el menor crecimiento de la inversión en maquinarias y equipos y las exportaciones, que coinciden con el deterioro del escenario externo y una acumulación de existencias que no se ha revertido según lo esperado.

El Central resalta que otros componentes del gasto no han mostrado mayores cambios respecto de lo esperado, en especial el consumo. “La inversión en construcción y otras obras y el consumo evolucionaron de acuerdo a lo esperado, no mostrando cambios en la tendencia de los trimestres previos. Esto con un mercado laboral donde distintos indicadores muestran una mayor creación de empleo”, apuntó.

Menciona también el IPoM que la recuperación del crecimiento que se espera considera que los efectos macroeconómicos de la fuerte inmigración irán siendo más patentes, aumentando el empleo asalariado, la inversión y el consumo. Agrega también que los proyectos de inversión que se están desarrollando tendrán efectos relevantes pues su ejecución no tiene retrasos y se tendrá una importante concentración en los próximos dos años.

Tasa de Política Monetaria

“La suma de los antecedentes recogidos llevó al Consejo a estimar que para que el crecimiento efectivo logre cerrar la brecha de actividad y se produzca la convergencia de la inflación a la meta, es necesario recalibrar el impulso monetario”. Indica el IPoM, que esa evaluación es lo que se concretó con la reducción de la TPM en 50 puntos base.

En este Informe el organismo señala que “hacia adelante, el inicio de la normalización de la TPM dependerá de que la inflación se encuentre en un claro proceso de convergencia a la meta”. Señala también el Informe que para esa evaluación del comportamiento de la inflación será especialmente importante la forma en que el mercado laboral absorba el fuerte flujo inmigratorio, la respuesta de la inversión y los desarrollos del escenario externo.

IPoM: balance de riesgos internos para la actividad se encuentra sesgado a la baja

Banco Central sorprende y baja la tasa de interés en medio punto

IPoM: balance de riesgos internos para la actividad se encuentra sesgado a la baja

Banco Central sorprende y baja la tasa de interés en medio punto

.")

capturó datos del centro de la galaxia NGC 4151, donde un agujero negro supermasivo está consumiendo lenta")