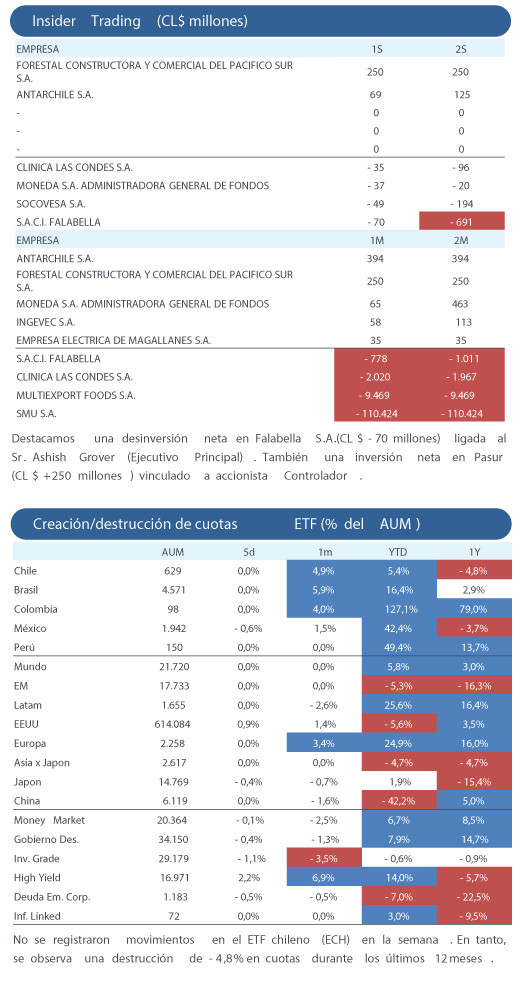

Socio minoritario de FALABELLA en Colombia anuncia intención de ejercer opción de venta

Destacados de la semana

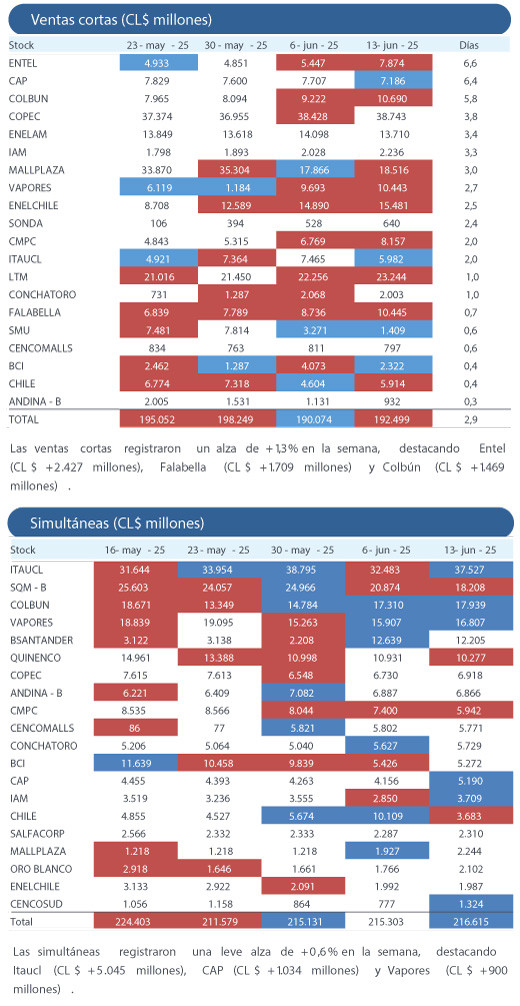

Activos bajo administración de fondos mutuos de acciones chilenas alcanzan su mayor nivel desde septiembre de 2018 . Los FF.MM. de acciones locales registraron US$ +100,1 millones en inversiones netas en renta variable local en mayo, destacando BSantander (US$ +22,0 millones), SMU (US$ +19,5 millones) y LTM (US$ +14,1 millones). En tanto, las principales desinversiones se observaron en Colbún (US$ -13,0 millones), Chile (US$ -9,3 millones) e Itaucl (US$ -7,9 millones). Por otro lado, las AFP registraron inversiones netas por US$ +112,3 millones en el mismo mes, destacando Cencosud (US$ +43,7 millones), EnelChile (US$ +37,8 millones) y Parque Arauco (US$ +21,7 millones). A nivel particular, destacamos que las AFP moderaron su ritmo de inversión neta en Latam Airlines, registrando compras por US$ +4,9 millones.

Ripley anuncia plan estratégico con estrategia de crecimiento con rentabilidad . Durante su día del inversionista, la compañía actualizó su guidance operacional, proyectando EBITDA no financiero más dividendos del banco entre CL$ 80-95 mil millones hacia 2025, junto con una disminución de su endeudamiento neto a niveles de 3,0x en 2026. El plan considera profundizar la penetración de mercado, pero específicamente en ciertos segmentos de cliente definidos como clave. Además, cerrar brechas de rentabilidad entre los negocios bancario y retail en Chile y Perú, y potenciar sinergias entre los distintos negocios. En el segmento de centros comerciales, tras un período de importantes desarrollos, buscarán enfocarse en ampliaciones, usando el banco de terrenos disponibles por ~40.000 m². Destacamos positivamente la mejora en la calidad de información y claridad en la estrategia de los distintos segmentos de negocio. Estimamos que el guidance operacional es conservador y debería ser superado. Vemos con mayor cautela las proyecciones del banco, especialmente en Peru, donde la compañía ha tenido dificultades para lograr rentabilidad.

Socio minoritario de Falabella en Colombia anuncia intención de ejercer opción de venta . Organización Corona anunció su decisión de ejercer la opción de venta sobre su participación minoritaria en cuatro filiales de Falabella en Colombia: 35% en Falabella Retail, 31,13% en Banco Falabella, 35% en la agencia de seguros y 35% en ABC de Servicios. La operación excluye Sodimac Colombia (donde Falabella posee un 49% de la propiedad) y reporta como empresa relacionada. El proceso, regido por el pacto de accionistas, contempla una definición de precio no revelada y un plazo de hasta 240 días para cerrar la transacción, que se concretaría potencialmente en 2026. Tenemos una visión neutral sobre la noticia, ya que la compañía tiene flexibilidad y en el caso de una salida de caja, estimamos que el monto no sería relevante como para modificar el endeudamiento. Además, en ese caso simplificaría la estructura societaria en Colombia.

Latam Airlines reporta cifras de tráfico aéreo de mayo, mostrando una importante expansión de capacidad en Brasil . La compañía registró un crecimiento consolidado de capacidad (medida en sillas-kilómetro) de +7,2% a/a. Este crecimiento estuvo liderado por el segmento Brasil Doméstico (+13,5% a/a), cuyo crecimiento en capacidad también estuvo acompañado de un mayor factor de ocupación (+311pb a/a hasta 82%). En tanto, países de habla hispana continuó mostrando una débil dinámica en crecimiento de capacidad (-0,7% a/a) con un factor de expansión elevándose sólo +13pb a/a hasta 79,1%. Mantenemos una visión positiva sobre la compañía y sus acciones. El entorno económico y competitivo se mantiene favorable para los resultados de las aerolíneas en la región y en especial para Latam Airlines. Al mismo tiempo que las valorizaciones permanecen descontadas con relación comparables dentro de la región, el mundo y contra su propio promedio histórico, por lo que creemos que el balance riesgo-retorno sigue siendo atractivo.

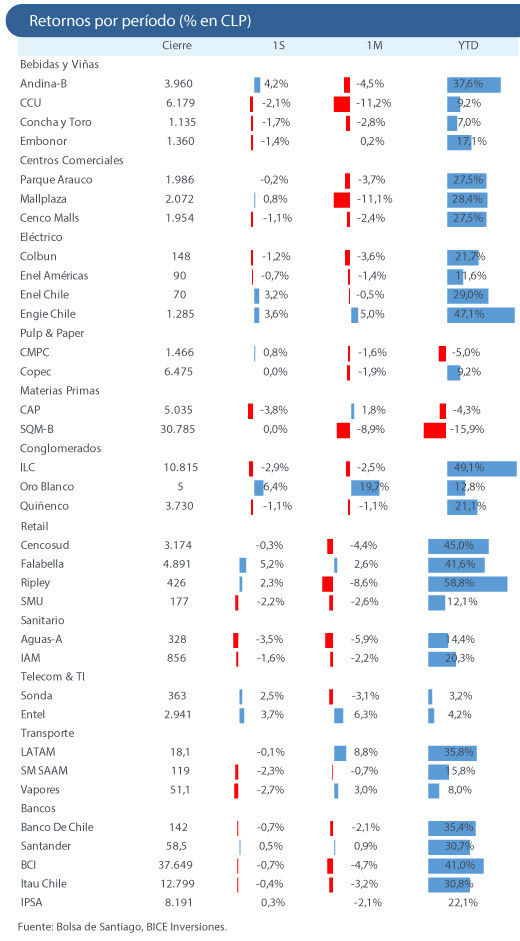

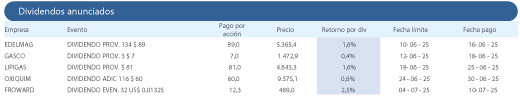

RESUMEN SEMANAL RENTA VARIABLE | Cartera recomendada

BICE Acciones Destacadas

BSANTANDER | 25,0% | NEUTRAL | P.O. CL$ 57,8

Líder en colocaciones bancarias en Chile, con sólidas tendencias operacionales en 2025 y potencial expansión de múltiplos en escenarios de mejora en perspectivas económicas locales. Además, provee un atractivo retorno por dividendos en el corto plazo.

CENCOSUD | 17,5% | SOBREPONDERAR | P.O CL$ 3.772

Líder supermercadista en Chile, con un atractivo punto de inflexión en Argentina (ventas sobre inflación de alimentos) y mejora en tendencias en EE.UU. Además, esperamos un aumento en rentabilidad tras los anuncios de venta de activos no estratégicos en Brasil.

CCU | 15,0% | SOBREPONDERAR | P.O. CL$ 7.797

Líder en la industria de cervezas en Chile, con una atractiva historia de recuperación de resultados en 2025. Las menores presiones de costos dolarizados y un entorno competitivo más racional justificarían una importante mejora en expectativas y ajuste al alza en estimaciones.

LTM | 12,5% | SOBREPONDERAR | CL$ 19,6

Líder de la industria de transporte aéreo en Latinoamérica, región donde se siguen observando tendencias favorables en crecimiento de capacidad y valorizaciones descontadas.

SQM-B | 10,0% | EN REVISIÓN |

Bien posicionada para beneficiarse de la estabilización del mercado de litio, dado su liderazgo en tamaño y costos. La reducción de incertidumbre sobre la renovación de la concesión en Chile debería justificar un menor descuento frente a comparables.

ENELAM | 10,0%| NEUTRAL | P.O. CL$ 103

Nueva estrategia de desinversión en activos no estratégicos le permitirá mejorar su posición financiera, retomar el crecimiento en utilidades y consolidar su posición de liderazgo en la industria energética de Brasil y Colombia.

ENELCHILE | 10,0% | EN REVISIÓN |

Líder en energías renovables en Chile, con una nueva estrategia enfocada en proveer mayor estabilidad de flujos y aumentar la rentabilidad. Además, provee un atractivo retorno por dividendos durante los próximos 3 años.

Fuente: Bice Inversiones.