Sectores Retail Discrecional, Malls y Transporte lideraron los crecimientos a nivel operacional durante el primer trimestre

Destacados de la semana

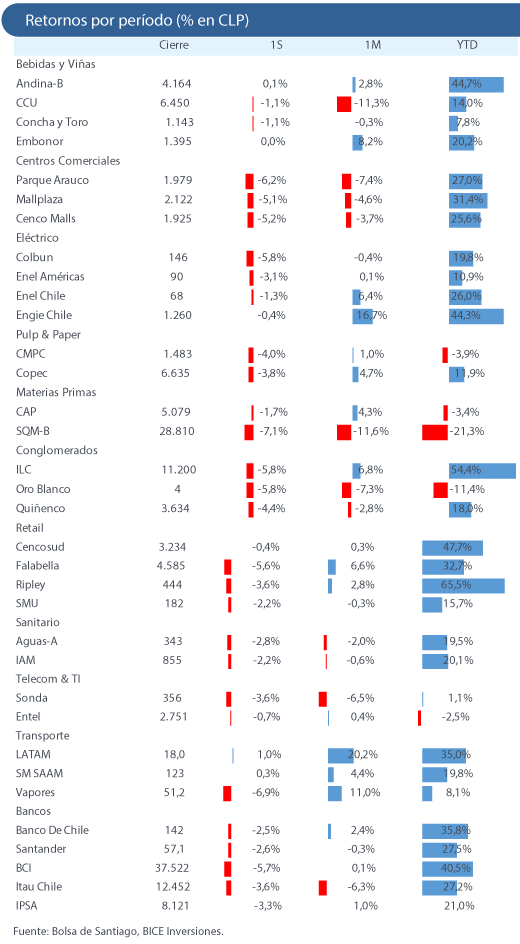

Actualización de cobertura – Embotelladora Andina (neutral; P.O. 2025 CL$ 4.344). Esta semana actualizamos nuestras estimaciones para Embotelladora Andina, elevando nuestro precio objetivo 2025E desde CL$ 3.393 a CL$ 4.344 por acción, manteniendo una recomendación neutral. Tanto Argentina como Brasil han superado nuestras expectativas iniciales. En el caso de Argentina, las reformas económicas promercado han generado resultados excepcionales, mejorando significativamente las expectativas macroeconómicas. Ahora proyectamos un sólido crecimiento de volúmenes para 2025 y 2026 (+13,2% y +3,7% a/a, respectivamente), impulsado por una mayor producción industrial y una inflación menor a la anticipada (29% en 2025 y 18,8% en 2026). En paralelo, Brasil continúa mostrando un desempeño destacado en volúmenes, y la MENOR depreciación del real brasileño nos llevó a revisar al alza nuestras proyecciones de crecimiento de volumen para 2025 (+5,7% a/a) y de precios promedio en pesos chilenos, lo que se traduce en un impacto positivo en EBITDA de +28% para 2025 y 2026 en comparación con nuestras estimaciones anteriores.

Actualización de cobertura – Cencosud (sobreponderar; P.O. 2025 CL$ 3.772). Revisamos al alza nuestro precio objetivo 2025E, hasta CL$ 3.772 por acción, consistente con una recomendación de sobreponderar. Incorporamos los resultados del 1T25, la reciente adquisición de 28 tiendas Makro y Basualdo en Argentina (144 mil m2), además de la venta de 54 supermercados Bretas en Brasil (125 mil m2) entre el 2T25 y 3T25. Desde nuestra última actualización (21 de enero), nos hemos vuelto más constructivos respecto a las perspectivas macroeconómicas en Argentina, incorporando la fuerte caída de los CDS y la revisión a la baja en la inflación para ese país. Finalmente, estamos incorporando un múltiplo de valorización más alto dada la coyuntura, en línea con el promedio de los últimos 10 años (8,1x EV/EBITDA).

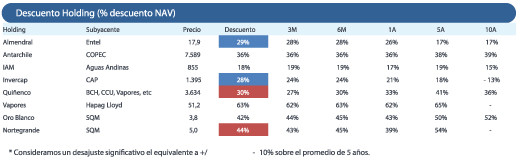

Resultados de SQM continúan afectados por el ajuste a la baja en precios del Litio. La compañía reportó un EBITDA ajustado de US$ 359,6 millones (-11,0% a/a) en el 1T25, por sobre nuestras expectativas (US$ 326,4 millones) y las del mercado local (US$ 316,0 millones). La principal sorpresa positiva tuvo que ver con un volumen de venta mayor al esperado en el segmento Litio, sin embargo, fue más que compensado por el ajuste de -27% a/a en el precio promedio realizado. El segmento Yodo alcanzó un nuevo máximo a nivel de precios realizados, pero continúa parcialmente compensado por presiones de costos. Nutrición vegetal de especialidad (NVE) registró una nueva caída a/a, aunque con una incipiente estabilización de precios. Destacamos que la reacción del mercado fue negativa tras el reporte, lo que creemos respondería al sinceramiento del complejo escenario actual y perspectivas en términos de precios del segmento Litio.

Vapores reporta buenos resultados, previo a un año con alta incertidumbre en la industria de transporte marítimo. La compañía registró una utilidad neta de US$ 149,4 millones en el 1T25, ampliamente sobre nuestras estimaciones y las del mercado. En nuestro caso, la principal diferencia tuvo que ver con una tasa efectiva de impuestos significativamente menor a la esperada (5% vs. 69% estimado). A nivel operacional, el activo subyacente (Hapag-Lloyd) registró un crecimiento de +21% a/a en EBITDA, impulsado por un aumento de +9% a/a en volúmenes transportados y de +9% a/a en tarifas de fletes. Seguimos teniendo una visión más bien cauta en la industria, sobre todo dada la incierta coyuntura actual. Sin embargo, tras el reporte del 1T25 cambiamos nuestra recomendación desde subponderar a neutral.

Concha y Toro reporta una pequeña caída en volúmenes a la vez que compensa por un alza en precios promedio. La compañía reportó resultados del 1T25 en línea con nuestras estimaciones y las del mercado, con un EBITDA de CL$ 28.408 millones (+0,1% a/a) y una utilidad neta de CL$ 13.783 millones (+8,2% a/a). Los ingresos crecieron apenas un 1,4% a/a, impulsados principalmente por el mercado doméstico en EE.UU. (+8,7% a/a), con precios promedio por litro al alza (+4,1% a/a en CL$) en todos los segmentos, destacando Chile (+8,3% a/a) y EE.UU. (+9,7% a/a), mientras que los volúmenes consolidados cayeron -2,6% a/a, afectados por marcas no premium en Chile y Reino Unido. Los costos unitarios subieron +3,4% a/a y el margen bruto mejoró +50pb a/a a 38,6%, pese a una pérdida puntual de inventario por CL$ 1.000 millones.

Sectores Retail Discrecional, Malls y Transporte lideraron los crecimientos a nivel operacional durante el primer trimestre. Según nuestras estimaciones, las empresas del IPSA reportaron un crecimiento agregado de +0,7% a/a y +5,7% a/a en EBITDA y utilidad neta en el 1T25, respectivamente. Tal como se esperaba, fue un trimestre bastante plano si se ajusta por eventos no recurrentes y donde los principales motores de crecimiento operacional se observaron en Retail discrecional (+61% a/a), Centros Comerciales (+25% a/a) y Transporte (+22% a/a), siendo compensado parcialmente por Litio (-11% a/a en USD) y Supermercados (-6% a/a). Destacamos que no hubo sorpresas negativas durante el trimestre y que tres empresas reportaron sobre lo esperado. Enel Chile reportó un ingreso no recurrente por recupero de seguros en su segmento de distribución, mientras que SQM reportó un volumen de venta mayor al esperado. Por último, Latam Airlines reportó márgenes mejores a los esperados en su segmento internacional, además de aumentar su guidance operacional para 2025.

Southern Cross vende su participación de 11,25% en SMU en ~US$ 125 millones. El lunes 26 de mayo, SC comunicó la decisión de acelerar su salida de la propiedad, previamente esperada para 2026. La operación se realizó a través de una subasta de libro de órdenes a un precio de CL$ 180 por acción (5% de descuento). La asignación se concentró 53% en fondos de pensiones locales, que elevaron su participación en la propiedad desde 16,1% a hasta 22,1%. Le siguieron otros institucionales locales (34%) y extranjeros (9,5%). Destacamos que la operación aumentará las acciones en circulación, teniendo potencialmente un impacto positivo en liquidez y peso en índices. Seguimos viendo un retorno atractivo en SMU y creemos que la venta de respondería más bien a decisiones estratégicas de SC, coherente con el manejo usual de fondos de capital privado.

Resultados mensuales de la industria bancaria – abril 2025. Crecimiento operacional transversal impulsan los resultados de la banca en abril. En abril, la industria bancaria chilena registró un crecimiento de +15,3% a/a en su utilidad neta. Los resultados fueron impulsados por un mayor margen de interés neto, que creció un +6,0% a/a, lo que se da en un contexto de mayor inflación (IPC de mayo fue +0,5% m/m vs 0,4% m/m en mayo 2024). El desempeño mensual de la banca también estuvo impulsado por un crecimiento del resultado financiero neto (tesorería). Destacamos que el crecimiento de las colocaciones del sistema bancario permanece débil (+3,3% a/a en términos nominales), en tanto, la morosidad de la banca disminuyó marginalmente (-5bp a/a) hasta 2,28%. A nivel particular, los resultados de la banca se vieron impulsados por el crecimiento en utilidades de Santander (+36,8% a/a).

Ventas del comercio minorista registran alza de +3,4% a/a en abril, impulsado por las categorías hogar y vestuario. El índice elaborado por la Cámara Nacional de Comercio. (CNC) registró una aceleración en abril y acumula un alza de +1,7% en lo que va de 2025. Las cifras se vieron impulsadas por un efecto calendario relacionado a Semana Santa. Las bases comparables comienzan a ser más exigentes y muestran desempeños mixtos por categorías, liderados por línea hogar (+11,2% a/a) y vestuario (+9,4% a/a), compensado parcialmente por muebles (-10,1% a/a) y artefactos eléctricos (-2,1% a/a). Por otro lado, las categorías relacionadas a supermercados registraron un incipiente cambio de tendencia positivo, con un incremento de +2,3% a/a, tras dos meses consecutivos en terreno negativo.

RESUMEN SEMANAL RENTA VARIABLE | Cartera recomendada

BICE Acciones Destacadas

BSANTANDER | 27,5% | NEUTRAL | P.O. CL$ 57,8

Líder en colocaciones bancarias en Chile, con sólidas tendencias operacionales en 2025 y potencial expansión de múltiplos en escenarios de mejora en perspectivas económicas locales. Además, provee un atractivo retorno por dividendos en el corto plazo.

CENCOSUD | 17,5% | SOBREPONDERAR | P.O CL$ 3.772

Líder supermercadista en Chile, con un atractivo punto de inflexión en Argentina (ventas sobre inflación de alimentos) y mejora en tendencias en EE.UU. Además, esperamos un aumento en rentabilidad tras los anuncios de venta de activos no estratégicos en Brasil.

CCU | 15,0% | SOBREPONDERAR | P.O. CL$ 7.797

Líder en la industria de cervezas en Chile, con una atractiva historia de recuperación de resultados en 2025. Las menores presiones de costos dolarizados y un entorno competitivo más racional justificarían una importante mejora en expectativas y ajuste al alza en estimaciones.

SQM-B | 10,0% | EN REVISIÓN |

Bien posicionada para beneficiarse de la estabilización del mercado de litio, dado su liderazgo en tamaño y costos. La reducción de incertidumbre sobre la renovación de la concesión en Chile debería justificar un menor descuento frente a comparables.

LTM | 10,0% | SOBREPONDERAR | P.O CL$ 19,7

Líder de la industria de transporte aéreo en Latinoamérica, región donde se siguen observando tendencias favorables en crecimiento de capacidad y valorizaciones descontadas.

ECL | 10,0% | EN REVISIÓN |

Tras una exitosa estrategia de mitigación de riesgos y disminución del endeudamiento, la compañía se encuentra enfocada en retomar el crecimiento a través de mayor capacidad renovable y la adjudicación de nuevos contratos.

ENEL CHILE | 10,0% | EN REVISIÓN |

Líder en energías renovables en Chile, con una nueva estrategia enfocada en proveer mayor estabilidad de flujos y aumentar la rentabilidad. Además, provee un atractivo retorno por dividendos durante los próximos 3 años.

Fuente: Bice Inversiones.