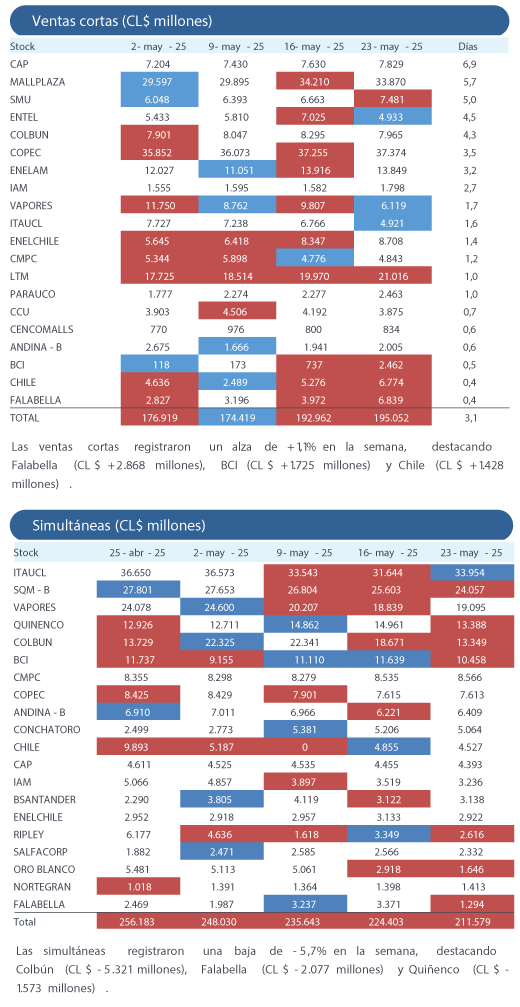

RIPLEY reportó un Ebitda positivo en todos los segmentos por segundo trimestre consecutivo

Destacados de la semana

Actualización de cobertura – Latam Airlines (sobreponderar; P.O. 2025 CL$ 19,6) . Esta semana actualizamos nuestras estimaciones para Latam Airlines, aumentando nuestro precio objetivo 2025E desde CL$ 15,6 hasta CL$ 19,6 por acción, consistente con una recomendación de sobreponderar. Aumentamos nuestras proyecciones de EBITDA en +26% y +49% para 2025 y 2026, en base a un entorno más favorable en cuanto a tarifas aéreas y una mejora en las perspectivas de costos y capacidad. Uno de los principales factores del ajuste al alza en estimaciones responde a la mejora en costo de combustible (esperamos US$ 2,70 por galón en 2025). Además, esperamos que LATAM aumente ligeramente las tarifas aéreas (pasajero-kilómetro o ASK) debido a una combinación de restricciones de capacidad en la industria y una propuesta de valor diferenciada, lo que permite que el ahorro de combustible no se traslade tan directamente a tarifa. Finalmente, aumentamos nuestras expectativas de crecimiento de capacidad, especialmente en los segmentos internacional y doméstico Brasil, en línea con el guidance corporativo para 2025.

Ripley reportó un EBITDA positivo en todos los segmentos por segundo trimestre consecutivo . Durante la entrega de resultados del 1T25, la empresa registró un EBITDA de CL$ 42.888 millones (+94,2% a/a), en línea con lo esperado. El banco en Perú explicó ~49% de la expansión del EBITDA consolidado, impulsado por una disminución del costo por riesgo y costo de fondos. En tanto, las ventas en mismas tiendas (SSS) del segmento Tiendas por Departamento en Chile mostraron un sólido crecimiento (+26,2% a/a), en un contexto de recuperación del consumo y un fuerte incremento del flujo de turistas. Creemos que los resultados fueron buenos, la compañía mostró mejoras en todos los segmentos y alcanzó un margen EBITDA histórico para un primer trimestre.

Multi X reportó sólidos resultados en el 1T25, impulsados principalmente por una mejora en el peso promedio de cosecha y esfuerzos en eficiencia . La compañía alcanzó un EBIT antes de ajuste fair value de US$ 23 millones (vs US$ -1.0 en el 1Q24), encontrándose altamente sobre nuestras expectativas. Los resultados se vieron impulsados por un crecimiento de +77% a/a en cosechas (~27,7 mil toneladas WFE), en base a un mejor peso promedio, y una disminución de -6,1% a/a en el costo ex farm. Lo anterior, en un contexto de menores precios promedio del salmón atlántico. Destacamos que la compañía mostró una sólida ejecución de su plan de eficiencias (proyecto Humboldt) que apunta a alcanzar ~US$ 49,5 millones en eficiencias por año. Por último, destacamos la importante mejora observada en el endeudamiento neto y las positivas perspectivas hacia los próximos trimestres, considerando el aumento esperado en los pesos promedio. Mantenemos nuestro precio objetivo y recomendación de comprar.

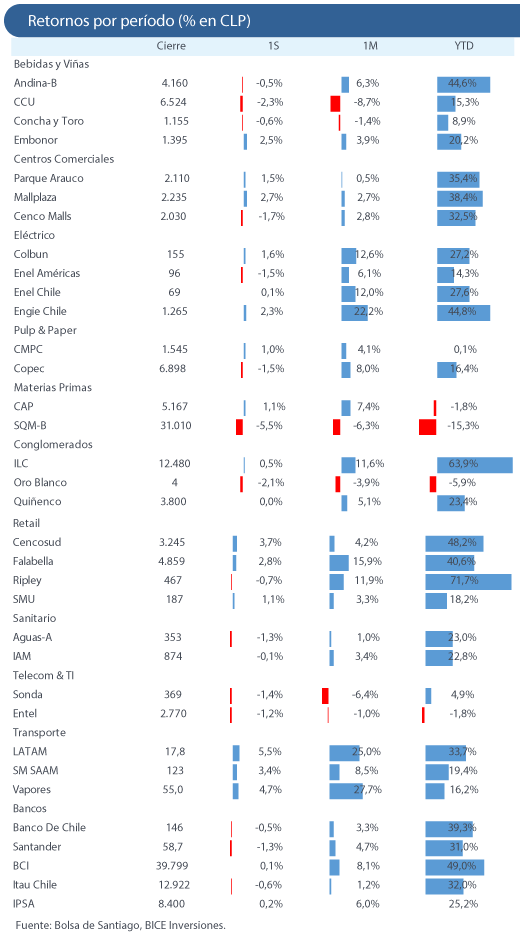

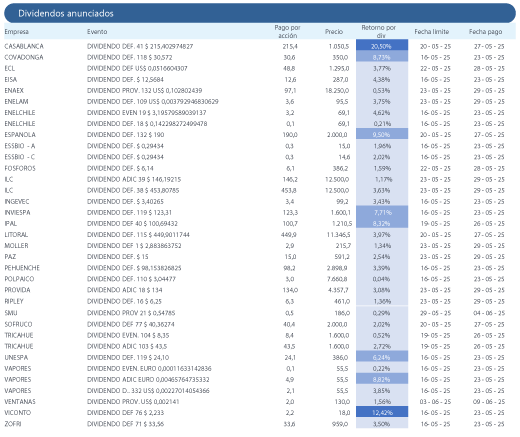

RESUMEN SEMANAL RENTA VARIABLE | Cartera recomendada

BICE Acciones Destacadas

BSANTANDER | 27,5% | NEUTRAL | P.O. CL$ 57,8

Líder en colocaciones bancarias en Chile, con sólidas tendencias operacionales en 2025 y potencial expansión de múltiplos en escenarios de mejora en perspectivas económicas locales. Además, provee un atractivo retorno por dividendos en el corto plazo.

CENCOSUD | 17,5% | EN REVISIÓN |

Líder supermercadista en Chile, con un atractivo punto de inflexión en Argentina (ventas sobre inflación de alimentos) y mejora en tendencias en EE.UU. Además, esperamos un aumento en rentabilidad tras los anuncios de venta de activos no estratégicos en Brasil.

CCU | 15,0% | SOBREPONDERAR | P.O. CL$ 7.797

Líder en la industria de cervezas en Chile, con una atractiva historia de recuperación de resultados en 2025. Las menores presiones de costos dolarizados y un entorno competitivo más racional justificarían una importante mejora en expectativas y ajuste al alza en estimaciones.

SQM-B | 10,0% | SOBREPONDERAR | P.O. CL$ 48.587

Bien posicionada para beneficiarse de la estabilización del mercado de litio, dado su liderazgo en tamaño y costos. La reducción de incertidumbre sobre la renovación de la concesión en Chile debería justificar un menor descuento frente a comparables.

LTM | 10,0% | SOBREPONDERAR | P.O CL$ 19,7

Líder de la industria de transporte aéreo en Latinoamérica, región donde se siguen observando tendencias favorables en crecimiento de capacidad y valorizaciones descontadas.

ECL | 10,0% | EN REVISIÓN |

Tras una exitosa estrategia de mitigación de riesgos y disminución del endeudamiento, la compañía se encuentra enfocada en retomar el crecimiento a través de mayor capacidad renovable y la adjudicación de nuevos contratos.

ENEL CHILE | 10,0% | EN REVISIÓN |

Líder en energías renovables en Chile, con una nueva estrategia enfocada en proveer mayor estabilidad de flujos y aumentar la rentabilidad. Además, provee un atractivo retorno por dividendos durante los próximos 3 años.

Fuente: Bice Inversiones.