Getnet se consolida como un pilar estratégico para Banco Santander

Destacados de la semana

Actualización de cobertura – Multiexport Foods (Comprar; P.O. CL$ 297). Esperamos una importante recuperación en resultados en 2025, en base a la normalización de cosechas (+27% a/a) y caída de costos ex farm (-14% a/a) impulsado por baja en costos de alimentos, en un escenario de precios estables del salmón atlántico (~US$ 6,0/lb). A pesar del positivo desempeño bursátil reciente, vemos espacio adicional de revalorización considerando múltiplos históricos y transacciones recientes de M&A en el sector en Chile. Como riesgos, advertimos una eventual debilidad en la demanda que afecte los precios globales del salmón, así como eventos sanitarios o regulatorios que generen desviaciones relevantes en los niveles de cosecha o mortalidad.

Resultados de SMU se vieron presionados por aumentos salariales y alza en tarifas eléctricas. La empresa reportó un EBITDA de CL$ 54.192 millones (-19,3% a/a), en línea con lo esperado. Las ventas en mismas tiendas de supermercados en Chile (-2,2% a/a) se vieron compensadas por el segmento mayorista, registrando en el agregado un crecimiento menor a comparables locales. Por otro lado, el margen bruto alcanzó un nivel récord histórico de 31,8%, pero se vio compensado por aumentos de +8,7% a/a en GAV, asociado a personal y servicios.

Aguas Andinas reporta sanos resultados a pesar la alta base comparable del 1T24. La compañía alcanzó un EBITDA de CL$ 111.532 millones (+4,1% a/a), en línea con lo esperado. Las ventas crecieron +4,4% a/a, impulsadas por los segmentos de Agua Potable (+8,0% a/a) y Aguas Servidas (+5,7% a/a), mientras que el negocio no sanitario cayó -15,1% a/a debido al término de algunos contratos (ej. Línea 7 de metro). Además, el 1T24 incluía ingresos no recurrentes asociados al recupero de seguros, además de un efecto calendario positivo. En ese contexto, creemos que los resultados fueron sanos y esperamos que las ventas se aceleren hacia los próximos trimestres, donde deberíamos ver la introducción del nuevo ciclo tarifario durante todo el trimestre.

Latam Airlines reporta cifras de tráfico aéreo en abril, reflejando menor crecimiento en países de habla hispana. La compañía registró un crecimiento consolidado de capacidad (medida en sillas-kilómetro) de +6,9% a/a, liderado por tráfico internacional (+9,9% a/a), seguido por el mercado doméstico en Brasil (+5,9% a/a), siendo compensado parcialmente por países de habla hispana (+1,9% a/a). En tanto, el factor de ocupación se expandió hasta 83,4%, destacando la mejora en Brasil (+427pb a/a) alcanzando 81,7%.

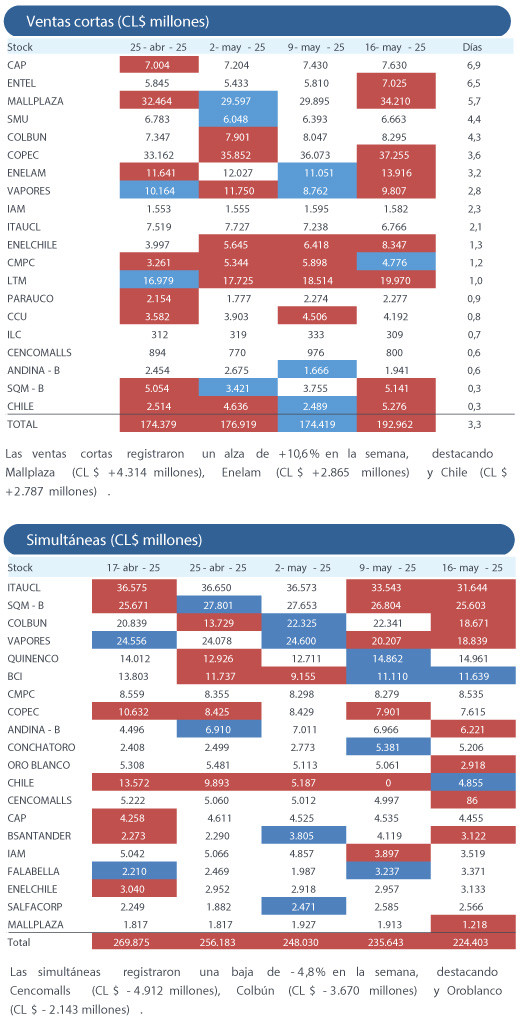

Fondos Mutuos de acciones chilenas registran US$ -148,8 millones en desinversiones netas en abril. Las mayores ventas netas se observaron en Chile (US$ -28,2 millones), CMPC (US$ -22,2 millones) y BSantander (US$ -17,4 millones). Por otro lado, las AFP registraron inversiones netas por US$ +334,7 millones en mismo mes, destacando Chile (US$ +105,9 millones), LTM (US$ +71,9 millones) y Cencosud (US$ +33 millones). A nivel particular, destacamos (1) que las AFP fueron vendedoras en todas las acciones del sector salmonero; y (2) que registraron un cambio de tendencia en Enelam, registrando compras netas por primera vez desde mayo de 2024.

GetNet se consolida como un pilar estratégico para Banco Santander. Esta semana se realizó el “Santander day”, evento de marketing relacionado con el lanzamiento de productos e iniciativas para la comunidad. Destacamos el desempeño de GetNet (filial de adquirencia), que muestra un importante crecimiento de + 117% anual compuesto desde su lanzamiento en 2021, representando actualmente ~16% del total de comisiones. Santander busca seguir expandiendo GetNet con nuevas funcionalidades como retiros de efectivo en comercios, remesas internacionales, pago de servicios básicos, recarga de la tarjeta Bip! y ConCarnet, una solución que permitirá utilizar la cédula de identidad como tarjeta de débito. Estas iniciativas apuntan a segmentos subatendidos, en línea con la estrategia de inclusión financiera del banco, especialmente relevante considerando la esperada reducción de tarifas de intercambio, que amenaza con afectar el negocio de comisiones de tarjetas de crédito y débito.

RESUMEN SEMANAL RENTA VARIABLE | Cartera recomendada

BICE Acciones Destacadas

BSANTANDER | 27,5% | NEUTRAL | P.O. CL$ 57,8

Líder en colocaciones bancarias en Chile, con sólidas tendencias operacionales en 2025 y potencial expansión de múltiplos en escenarios de mejora en perspectivas económicas locales. Además, provee un atractivo retorno por dividendos en el corto plazo.

CENCOSUD | 17,5% | EN REVISIÓN |

Líder supermercadista en Chile, con un atractivo punto de inflexión en Argentina (ventas sobre inflación de alimentos) y mejora en tendencias en EE.UU. Además, esperamos un aumento en rentabilidad tras los anuncios de venta de activos no estratégicos en Brasil.

CCU | 15,0% | SOBREPONDERAR | P.O. CL$ 7.797

Líder en la industria de cervezas en Chile, con una atractiva historia de recuperación de resultados en 2025. Las menores presiones de costos dolarizados y un entorno competitivo más racional justificarían una importante mejora en expectativas y ajuste al alza en estimaciones.

SQM-B | 10,0% | SOBREPONDERAR | P.O. CL$ 48.587

Bien posicionada para beneficiarse de la estabilización del mercado de litio, dado su liderazgo en tamaño y costos. La reducción de incertidumbre sobre la renovación de la concesión en Chile debería justificar un menor descuento frente a comparables.

LTM | 10,0% | EN REVISIÓN |

Líder de la industria de transporte aéreo en Latinoamérica, región donde se siguen observando tendencias favorables en crecimiento de capacidad y valorizaciones descontadas.

ECL | 10,0% | | EN REVISIÓN |

Tras una exitosa estrategia de mitigación de riesgos y disminución del endeudamiento, la compañía se encuentra enfocada en retomar el crecimiento a través de mayor capacidad renovable y la adjudicación de nuevos contratos.

ENEL CHILE | | EN REVISIÓN |

Líder en energías renovables en Chile, con una nueva estrategia enfocada en proveer mayor estabilidad de flujos y aumentar la rentabilidad. Además, provee un atractivo retorno por dividendos durante los próximos 3 años.

Fuente: Bice Inversiones.