Ventas cortas registraron un aumento de 2% respecto a la semana anterior. Las principales alzas se observaron en SQM-B, COPEC y CENCOSUD. Por otra parte, bajas en LTM, MALLPLAZA y BCI

Entre las principales noticias de la semana: (1) Estamos tomando utilidad en centros comerciales en nuestra cartera BICE Acciones Destacadas; (2) Resultados Corporativos 4T24: Multi-X.

Ventas cortas registraron un alza de +2,0%, llegando a CL$ 175.963 millones. Las principales alzas se observaron en SQM-B (CL$ +4.735 millones), Copec (CL$ +3.428 millones) y Cencosud (CL$ +947 millones). En tanto, las principales bajas fueron LTM (CL$ -2.674 millones), Mallplaza (CL$ -1.984 millones) y BCI (CL$ -1.231 millones). Al cierre de la semana, las acciones con mayor stock de venta corta ajustadas por volumen fueron Entel, CAP y SMU.

Simultáneas registraron un incremento de +2,7% respecto a la semana anterior, llegando a CL$ 287.006 millones. Las principales alzas se observaron en Andina-B (CL$ +2.550 millones), Quiñenco (CL$ +2.509 millones) y Enel Chile (CL$ +2.478 millones). En tanto, las principales bajas fueron Falabella (CL$ -1.713 millones), ILC (CL$ -1.379 millones) y ECL (CL$ -1.220 millones). Al cierre de la semana, las acciones con mayor stock de simultáneas fueron Itaucl, SQM-B y BCI.

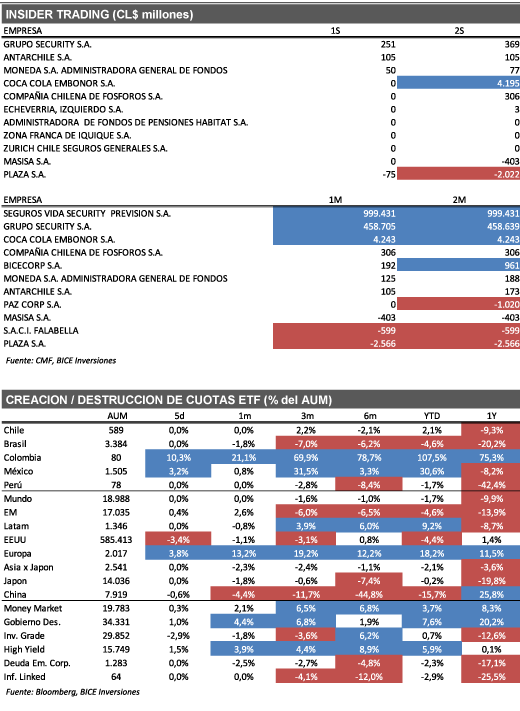

Insider Trading en Antarchile y Mall Plaza. Durante la semana se registraron inversiones netas en (1) Antarchile (CL$ +105 millones) realizada por “Antarchile S.A.” (accionista controlador). Por otro lado, se registró una desinversión neta en (2) Mall Plaza (CL$ -75 millones) realizada por el Sr. Pablo Pulido (ligado a la alta administración).

Descuento holding. Al cierre de la semana, destacan desajustes significativos en Almendral (27% de descuento vs 16% promedio de 5 años), Invercap (23% de descuento vs 12% promedio de 5 años) y Quiñenco (30% de descuento vs 41% promedio de 5 años).

En cuanto a ETF, durante la semana no se registraron movimientos en las cuotas del ETF chileno (ECH), con una creación de cuotas de 2,1% en lo que va del año y una destrucción de cuotas de 9,3% durante los últimos 12 meses.

RESUMEN NOTICIAS DE LA SEMANA RESUMEN NOTICIAS DE LA SEMANA RENTA VARIABLE LOCAL

Cartera BICE Acciones Destacadas: Estamos tomando utilidad en Centros Comerciales tras el buen desempeño reciente. Esta semana actualizamos nuestra cartera recomendada, destacando: (1) retiramos Mallplaza tras un 39,7% de retorno desde su incorporación a nuestra cartera. Seguimos viendo buenas dinámicas operacionales y perspectivas de crecimiento, pero creemos que gran parte ya se encontraría internalizado en las valorizaciones. (2) diversificamos nuestra exposición al sector eléctrico, destacando la incorporación de Enel Chile. Seguimos sobre ponderando al sector, en donde vemos un importante espacio de revalorización, en base a la mejora esperada en visibilidad y estabilidad de flujos, además de un atractivo retorno por dividendos. (3) reordenar nuestras preferencias en sectores ligados a demanda interna, incorporando CCU y Cencosud. A la fecha, CCU es la principal sorpresa positiva de la temporada de resultados 4T24, mostrado un crecimiento de +65,2% a/a en EBITDA. Creemos que la compañía estaría bien posicionada para capturar la mejora en el escenario macroeconómico local, en un entorno competitivo un poco más racional. En el caso de Cencosud, destacamos que por primera vez estamos viendo señales tangibles de recuperación en Argentina, además de los anuncios recientes para destrabar valor en mercados menos rentables como Brasil y las mejoras en tendencias en TFM en Estados Unidos. Por último, estamos retirando Mallplaza, BCI y Falabella tras retornos de +39,7%, +14,2% y +6,2% desde sus respectivas incorporaciones.

Resultados Corporativos 4T24 - Multi-X: Presiones en costo ex-farm, con mejores expectativas a futuro. Resultado operacional por debajo de estimaciones. La compañía reportó un resultado operacional pre fair value de US$ -0,6 millones, encontrándose por debajo de nuestras estimaciones (US$ 5,3 millones). Las ventas cayeron -15,5% a/a hasta US$ 175 millones, principalmente debido a un menor volumen de ventas (-19,9% a/a) hasta 24.969 toneladas WFE, siendo impactado por el aplazamiento de cosechas y extensión de ciclos productivos. En tanto, el costo ex-farm aumentó +5,3% a/a, según la empresa producto de un menor peso promedio de cosecha (4,7 kg WFE vs 4,8 kg WFE en el 4T23). Dentro de las razones, también se encontraría el menor volumen de venta, además de la puesta en marcha de Multisea (piscicultura de post smolts) que aún no se encuentra en régimen. Si bien los resultados estuvieron bajo lo esperado, destacamos que el año 2025 se apronta a ser un año positivo para la compañía, asociado a la actual mantención de buenos precios del salmón atlántico y la progresiva recuperación de los costos, asociado a una normalización en los costos de alimento.

Fuente: Bice Inversiones.