Simultáneas registraron una baja de 4,6% respecto a la semana anterior. Las principales disminuciones fueron BSANTANDER, BCI y SECURITY. Alzas se observaron en ENTEL, CONCHATORO y SALFACORP

Entre las principales noticias de la semana: (1) Cartera BICE Acciones Destacadas – febrero 2025: Reafirmamos nuestra sobre ponderación en Centros Comerciales y el sector Eléctrico.

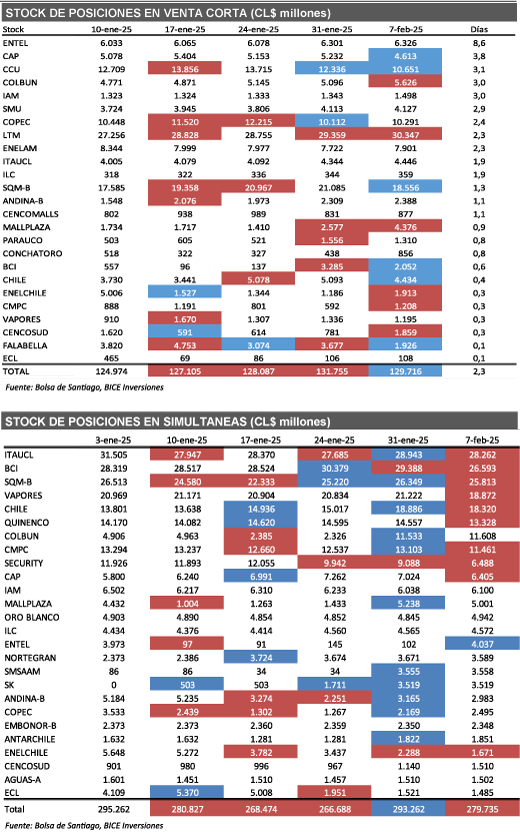

Ventas cortas registraron una baja de –1,5%, llegando a CL$ 129.716 millones. Las principales bajas fueron SQM-B (CL$ -2.529 millones), Falabella (CL$ -1.751 millones) y CCU (CL$ -1.685 millones). En tanto, las principales alzas se observaron en Mallplaza (CL$ +1.800 millones), Cencosud (CL$ +1.078 millones) y LTM (CL$ +988 millones). Al cierre de la semana, las acciones con mayor stock de venta corta ajustadas por volumen fueron Entel, CAP y CCU.

Simultáneas registraron una baja de –4,6% respecto a la semana anterior, llegando a CL$ 279.735 millones. Las principales bajas fueron BSantander (CL$ -4.209 millones), BCI (CL$ -2.795 millones) y Security (CL$ -2.600 millones). En tanto, las principales alzas se observaron en Entel (CL$ +3.935 millones), Conchatoro (CL$ +2.981 millones) y Salfacorp (CL$ +2.696 millones). Al cierre de la semana, las acciones con mayor stock de simultáneas fueron Itaucl, BCI y SQM-B.

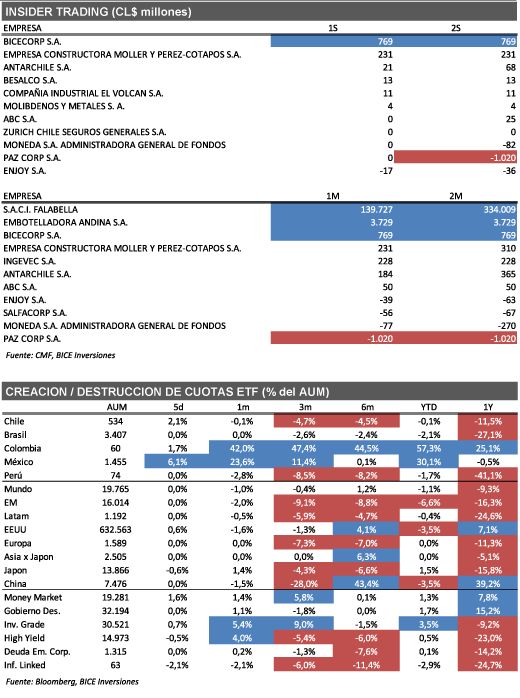

Insider Trading en Bicecorp, Empresa Constructora Moller y Perez-Cotapos, Antarchile, Besalco., Compañía Industrial el Volcan, Molibdenos y Metales, y Enjoy. Durante la sema-na se registraron inversiones netas en (1) Bicecorp (CL$ 769 millones) realizada por “M&A Asesorias e Inversiones Ltda” (ejecutivos principales), en el contexto de ejercicio de opción preferente; (2) Empresa Constructora Moller y Perez-Cotapos (CL$ 231 millones) realizada por “Asesorías e Inversiones IOU Ltda” (relacionada al presidente del directorio); (3) Antar-chile (CL$ 21 millones) realizada por “Antarchile S.A.” (controlador); (4) Besalco (CL$ 13 millones) realizada por el Sr. John Graell (director); (5) Compañía Industria el Volcan (CL$ 11 millones) realizada por “Inversiones Riverside Ltda” (accionista no controlador) y (6) Molibdenos y Metales (CL$ 4 millones) realizada por el Sr. Edgar Pape (gerente general). Por otro lado, se registró una desinversión neta en (3) Enjoy (CL$ -17 millones) realizada por “Penta Vida Compañía de Seguros de Vida” (accionista no controlador).

Descuento holding. Al cierre de la semana, destacan desajustes significativos en Invercap (23% de descuento vs 8% promedio de 5 años) y Quiñenco (29% de descuento vs 42% promedio de 5 años).

En cuanto a ETF, durante la semana se registró una creación de 2,1% en las cuotas del ETF chileno (ECH), sin variaciones relevantes en lo que va del año y una destrucción de cuotas de 11,5% durante los últimos 12 meses.

RESUMEN NOTICIAS DE LA SEMANA — RENTA VARIABLE LOCAL

Cartera BICE Acciones Destacadas – febrero 2025: Reafirmamos nuestra sobre ponderación en Centros Comerciales y el sector Eléctrico.

· Mantenemos nuestra preferencia relativa por Mallplaza en el sector de Centros Comerciales. Seguimos viendo niveles de valorización atractivos, con cap rates (NOI/EV) de ~9,1% promedio industria en 2025, aún bastante por sobre las tasas largas en UF (BCU-10) que se sitúan en 2,55%. Este diferencial es mayor al que presentan otros activos inmobiliarios que transan en bolsa y a las transacciones de M&A recientes en el mercado real. Nuestra preferencia actual es Mallplaza (con un peso de 12,5% en nuestra cartera recomendada), donde vemos uno de los mayores cap rate de la industria (9,4% en 2025E), además de un importante crecimiento en GLA por la consolidación de los activos adquiridos a Falabella en Perú. Además, destacamos la sólida dinámica de resultados de corto plazo, el reciente aumento en liquidez y que la compañía se encuentra ad-portas de tener su primer día del inversionista (17-marzo), donde probablemente aumentará la calidad de la información disponible en el mercado.

· Seguimos con una visión positiva en el sector eléctrico. Esperamos que la industria de generación entregue mayor visibilidad de resultados y estabilidad de flujos, lo que se traduciría en un atractivo retorno por dividendos hacia los próximos años. Nuestra preferencia actual es ECL (con un peso de 10% en nuestra cartera recomendada), donde a pesar de que vemos múltiplos relativamente similares a comparables locales en 2025E (~6,4x), presentaría una mayor capacidad de crecimiento en un horizon-te más largo.

Fuente: Bice Inversiones.