Simultáneas registraron un aumento de 10% respecto a la semana anterior. Las principales alzas se observaron en COLBÚN, CHILE y MALLPLAZA. Bajas en FALABELLA, ENEL Chile y BCI

Entre las principales noticias de la semana: (1) Comienza temporada de resultados corporativos del 4T24; (2) Resultados Corporativos 4T24: Parque Arauco, Embotelladora Andina, Engie Chile y Latam Airlines; (3) Cencosud ingresa al formato Cash & Carry en Argentina con la adquisición de Makro y Basualdo por USD 122,5 millones; (4) Parque Arauco anunció un acuerdo con Grupo Centenario para adquirir el centro comercial Minka por US$ 102 millones; (5) Resultados mensuales de la industria bancaria – diciembre 2024; (6) Índice de ventas del comercio minorista mantuvo una tendencia positiva al cierre de 2024.

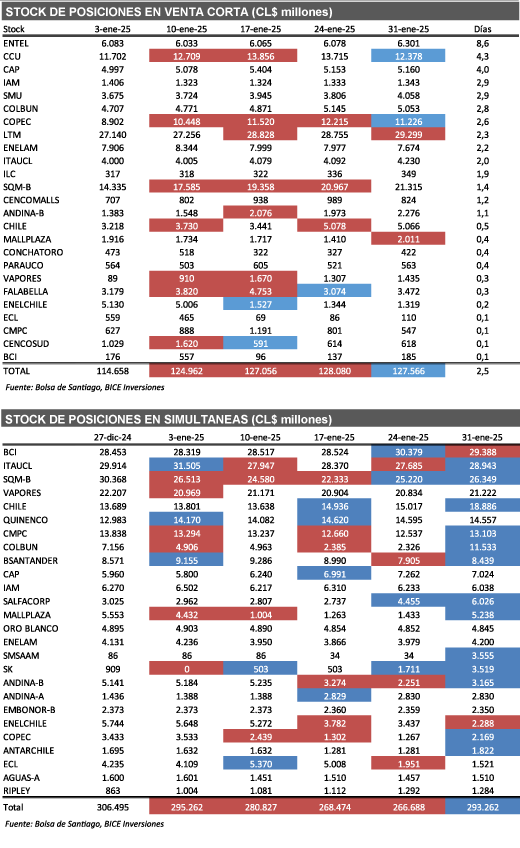

Ventas cortas registraron una leve baja de –0,4%, llegando a CL$ 127.566 millones. Las principales bajas fueron CCU (CL$ -1.337 millones), Copec (CL$ -990 millones) y Aguas-A (CL$ -324 millones). En tanto, las principales alzas se observaron en Mallplaza (CL$ +601 millones), LTM (CL$ +543 millones) y Falabella (CL$ +397 millones). Al cierre de la semana, las acciones con mayor stock de venta corta ajustadas por volumen fueron Entel, CCU y CAP.

Simultáneas registraron un aumento de +10,0% respecto a la semana anterior, llegando a CL$ 293.262 millones. Las principales alzas se observaron en Colbún (CL$ +9.207 millones), Chile (CL$ +3.869 millones) y Mallplaza (CL$ +3.806 millones). En tanto, las principales bajas fueron Falabella (CL$ -1.170 millones), Enel Chile (CL$ -1.150 millones) y BCI (CL$ -991 millones). Al cierre de la semana, las acciones con mayor stock de simultáneas fueron BCI, Itaucl y SQM-B.

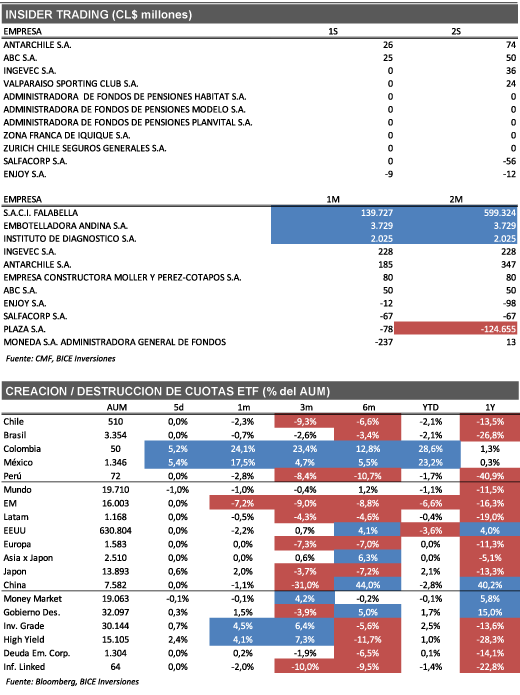

Insider Trading en Antarchile, ABC y Enjoy. Durante la semana se registraron inversiones netas en (1) Antarchile (CL$ 26 millones) realizada por “Antarchile” (accionista controlador); (2) ABC (CL$ 25 millones) realizada por el sr. Martín Vial (presidente del directorio). Por otro lado, se registraron desinversiones netas en (3) Enjoy (CL$ -9 millones) realizada por “Penta Vida Compañía de Seguros de Vida” (accionista no controlador).

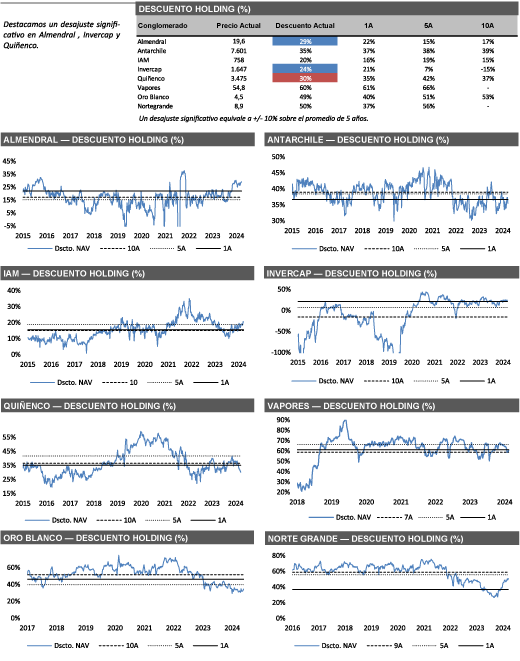

Descuento holding. Al cierre de la semana, destacan desajustes significativos en Almendral (29% de descuento vs 15% promedio de 5 años), Invercap (24% de descuento vs 7% promedio de 5 años) y Quiñenco (30% de descuento vs 42% promedio de 5 años).

En cuanto a ETF, durante la semana no se registraron variaciones relevantes en las cuotas del ETF chileno (ECH), acumulando una destrucción de 2,1% en lo que va del año y una destrucción de cuotas de 13,5% durante los últimos 12 meses.

RESUMEN NOTICIAS DE LA SEMANA — RENTA VARIABLE LOCAL

Temporada de Resultados Corporativos 4T24: Sectores Eléctrico y Transporte impulsarían los crecimientos en utilidades. Esperamos que las empresas del IPSA reporten un aumento de +13% a/a en utilidad y +17% en EBITDA a/a. En el sector Eléctrico, esperamos seguir viendo disminución en el costo de combustibles y mejoras en los márgenes eléctricos, además de bajas bases comparables asociado a deterioro de activos realizado el 4T23. En transporte, esperamos que Vapores se vea beneficiado por un alza de +40% en tarifas de fletes marítimos en el último año. Por otro lado, las empresas ligadas a commodities mostrarían una compensación (-56,2% a/a). Esperamos una importante caída de -91% a/a en utilidades de CAP, asociado a la caída de –17% a/a en el precio del hierro (65% Fe) y el impacto en volúmenes de la paralización de los colorados (fase 5).

Resultados Corporativos 4T24 - Parque Arauco: Sólido desempeño operacional en Chile y Perú. La empresa alcanzó un EBITDA de CL$ 68.059 millones (+17,0% a/a), en línea con nuestras expectativas y el consenso de mercado. El crecimiento del EBITDA consolidado se explicó principalmente por Chile y Perú que aportaron ~88% de la expansión. En Chile, el EBITDA aumentó +18,8% a/a, impulsado por Parque Arauco Kennedy (+17,5% a/a), beneficiado por mayor turismo y menor vacancia. En Perú, el EBITDA creció +21,4% a/a en CLP (+11,8% a/a en PEN), con Larcomar (+19,2% a/a) y Outlets (+24,9% a/a) aportando ~50% de la mejora del NOI. El margen EBITDA subió +255 pb a/a hasta 74,1%. Destacamos la disminución de –26 pb en la tasa de ocupación consolidada (96,2%) por la entrada de “La Molina” en Perú en el 4T24 y la mantención de un sano nivel de costo de locatario (9,1%). Por último, destacamos la importante mejora en términos de endeudamiento (DFN/EBITDA 4,7x vs 4,9x en el 3Q24), alcanzando su nivel más bajo en 5 años.

Resultados Corporativos 4T24 – Embotelladora Andina: Conversión de tipo de cambio en Argentina fue el principal motor de crecimiento en resultados. Embotelladora Andina reportó un EBITDA de CL$ 182.178 millones (+14,5% a/a), el que se encontró sobre nuestras expectativas (CL$ 162.675 millones) pero en línea con el consenso de mercado (CL$ 175.635 millones). En nuestro caso, Argentina sorprendió al alza debido a un efecto de conversión cambiaria positivo y mayor al esperado. El EBITDA en Argentina cayó -7,1% a/a en moneda local, pero creció +80,2% a/a en CLP. Excluyendo las ventas a Coca-Cola FEMSA, los volúmenes aumentaron +0,9% a/a, lo que respalda una perspectiva positiva para 2025, ya que las ventas probablemente tocaron fondo en el cuarto trimestre. En Chile, el EBITDA aumentó un +5,2% a/a, impulsado por mayores volúmenes (+8,7% a/a) y un ligero aumento de precios (+1,0% a/a). Sin embargo, los costos unitarios crecieron un +3,0% a/a, lo que llevó a una disminución de -90pb a/a del margen EBITDA a 19,1%. Destacamos el sólido desempeño operativo y financiero de Embotelladora Andina, que le permite mantener un atractivo perfil de dividendos (~7,5% para 2025). Esperamos una reacción positiva del mercado a los resultados trimestrales debido a una sorpresa en la utilidad neta. Mantenemos nuestra recomendación sin cambios, principalmente por valoraciones relativas.

Resultados Corporativos 4T24 – Engie Energía Chile: Otro trimestre con recuperación de margen eléctrico. La compañía reportó un EBITDA de US$ 91,8 millones (+1,1% a/a), en línea con nuestras estimaciones (US$ 95,6 millones) y el consenso (US$ 96,0 millones). Engie alcanzó su octavo trimestre consecutivo con mejora interanual en el margen eléctrico (+340 pb a/a hasta 38% en el 4T24). Aunque los resultados estuvieron en línea con las expectativas, destacamos que la empresa reportó un incremento de +11,7% a/a en los precios de contratos regulados (US$ 157,1/MWh), por sobre nuestras expectativas relacionado a un ajuste de US$ 11,7 millones correspondientes a la diferencia entre montos a cobrar por PEC-3 según lo estipulado en el decreto tarifario y el monto previamente provisionado. Según nuestras estimaciones, Engie estaría transando a un múltiplo EV/EBITDA 2025E de 6,1x, aún por debajo del promedio de 10 años (7,0x). Reiteramos nuestra visión positiva, destacando su atractivo retorno por dividendos (~6,7% en 2025E) y el importante aumento en capacidad renovable hacia los próximos dos años (+574 MW).

Resultados Corporativos 4T24 – Latam Airlines: Un trimestre impulsado por fuertes crecimientos en capacidad y eficiencia operacional. LATAM Airlines reportó sus resultados del 4T24, alcanzando un EBITDAR de US$866 millones (+28,2% a/a), en línea con nuestras expectativas y las del consenso. Estos resultados estuvieron impulsados por un sólido crecimiento operacional. La capacidad medida en sillas-kilómetro en los segmentos de Pasajeros y Carga creció en +11,8% a/a y +11,3% a/a, respectivamente. Al mismo tiempo, Los factores de ocupación mejoraron +46pb a/a hasta 85,5% en Pasajeros y +237pb a/a hasta 55,9% en el negocio de Carga. El entorno de tarifas aéreas continúa a la baja debido a menores costos de combustible. Las tarifas caen -8,5% a/a, mientras que los costos de combustible disminuyeron -25% a/a. Destacamos el sólido desempeño operativo y financiero de LATAM Airlines, con altos factores de ocupación, eficiencia operativa y tarifas aéreas que siguen sosteniendo los resultados de la compañía. Además, LATAM Airlines logró mantener las tarifas aéreas en un nivel bastante por sobre las caídas en combustible, indicando un posible cambio de tendencia frente a las dinámicas vistas desde el 1T24. Considerando todo lo anterior, creemos que las valorizaciones siguen siendo atractivas. En la conferencia de resultados, la administración mencionó un potencial aumento en distribuciones de caja, ya sea vía dividendos o recompra de acciones. Mantenemos nuestra recomendación y precio objetivo sin cambios por el momento.

Cencosud ingresa al formato mayorista en Argentina tras la adquisición de Makro y Basualdo por US$ 122,5 millones. El financiamiento de la operación se realizará con recursos propios y se espera cerrar en el 1T25, con un impacto positivo aún no cuantificado. El vendedor (SHV Holdings), presente en Argentina desde 1988, decidió salir del país en 2024 como parte de su estrategia de desinversión regional. Con esta compra, Cencosud sumará 28 tiendas a sus actuales 277 supermercados y 22 centros comerciales, reforzando su presencia en Argentina, donde genera el 18% de sus ventas y el 23% de su EBITDA ajustado. Esta es su primera adquisición en el país desde 2012. Creemos que la adquisición se alinea con la actual estrategia de la compañía, privilegiando el crecimiento orgánico, pero aprovechando oportunidades puntuales en crecimiento inorgánica. Aunque no existe información para evaluar la compra desde un punto de vista financiero, ésta podría haberse realizado con descuento, dado que la venta de Makro se estimaba en US$ 200 millones según información de prensa. Mantenemos nuestra recomendación y precio objetivo sin cambios por el momento.

Parque Arauco anuncia acuerdo con Grupo Centenario para adquirir el centro comercial Minka en Perú por US$ 102 millones. El activo se encuentra ubicado en el distrito de Callao (colindante con Lima), recibiendo más de 18 millones de visitas al año y con una tasa de ocupación de 97% (sobre el nivel de 96% del consolidado de Perú). El centro comercial posee 54.800 m2 de ABL (~13% del ABL de Perú), incluyendo 47.800 m² de comercio moderno y 7.000 m² de mercado tradicional. Este último aporta el 23% de los ingresos y atrae al 20% de los visitantes. De acuerdo con la compañía, el valor de la empresa es de US$ 102 millones, donde la deuda financiera es de US$ 36 millones, lo que sitúa el precio total de compra del 100% de las acciones en US$ 66 millones. En tanto, el Ingreso Operativo Neto (NOI) anual proyectado de US$ 10 millones. De acuerdo con nuestras estimaciones, la transacción implicaría un cap rate de 9,8%, lo que estaría en línea con el reciente proyecto anunciado en el Outlet en Buin (10,1%) y valoraciones actuales de los operadores. Mantenemos nuestra recomendación y precio objetivo sin cambios por el momento.

Resultados mensuales de la industria bancaria – diciembre 2024: Menor resultado de intermediación y margen de interés neto afectaron los resultados. La banca chilena registró una caída en la utilidad neta de -13,6% a/a, impulsada por un menor resultado financiero neto (-35,4% a/a) y una disminución en el margen de interés neto (-3,6% a/a). El ROE mensual anualizado fue de 13,7%, lo que representa una caída mensual de -359pb a/a. Destacamos que: (1) la morosidad aumentó en +4pb m/m hasta 2,4%, mientras que la cobertura (cuantas veces las provisiones cubren el nivel de morosidad) bajó ligeramente (-3pb m/m) situándose en 1,06x al cierre de diciembre; (2) el crecimiento de colocaciones registrado en la industria bancaria fue de +5,0% a/a.

Índice de ventas del comercio minorista mantuvo una tendencia positiva al cierre de 2024. El índice de Ventas del Comercio Minorista elaborado por la Cámara Nacional de Comercio (CNC) registró un alza de +4,9% en términos reales a/a en diciembre (locales equivalentes), acumulando +8,2% en 2024. Durante el último trimestre se vio una desaceleración en la segunda mitad del año, lo que podría estar explicado por un efecto de una menor base comparable hacia el 2S24. De acuerdo con la CNC, la llegada de turistas argentinos contribuyó significativamente al aumento de la demanda en sectores como Vestuario (+18,8%) y Electrónica (19,3%), dos categorías que destacaron durante el año. Las cifras del comercio cerraron el año con tendencias positivas, en un contexto de bajas bases comparables. A su vez, aquellas categorías vinculadas a consumo discrecional estuvieron por sobre las categorías de supermercados.

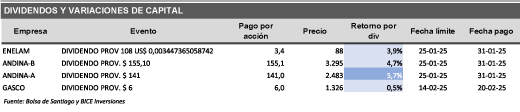

Fuente: Bice Inversiones.