Ventas cortas registraron un aumento de 1,2% respecto a la semana anterior. Las principales alzas se observaron en CHILE, SQM-B y COPEC. Bajas en FALABELLA, VAPORES y CMPC

Entre las principales noticias de la semana: (1) Actualización Visión Acciones Chilenas 2025 y (2) Estamos incorporando BCI y Falabella en reemplazo de Vapores y Concha y Toro.

Ventas cortas registraron un aumento de +1,2% respecto a la semana anterior, llegando a CL$ 128.689 millones. Las principales alzas se observaron en Chile (CL$ +1.723 millones), SQM-B (CL$ +1.358 millones) y Copec (CL$ +1.275 millones). En tanto las principales bajas fueron Falabella (CL$ -1.591 millones), Vapores (CL$ -382 millones) y CMPC (CL$ -371 millones). Al cierre de la semana, las acciones con mayor stock de venta corta ajustadas por volumen fueron Entel, CCU y CAP.

Simultáneas registraron una disminución de –0,7% respecto a la semana anterior, llegando a CL$ 266.688 millones. Las principales bajas fueron ECL (CL$ -3.056 millones), Security (CL$ -2.112 millones) y BSantander (CL$ -1.085 millones). En tanto, las principales alzas se observaron en SQM-B (CL$ +2.887 millones), BCI (CL$ +1.855 millones) y Salfacorp (CL$ +1.718 millones). Al cierre de la semana, las acciones con mayor stock de simultáneas fueron BCI, Itaucl y SQM-B.

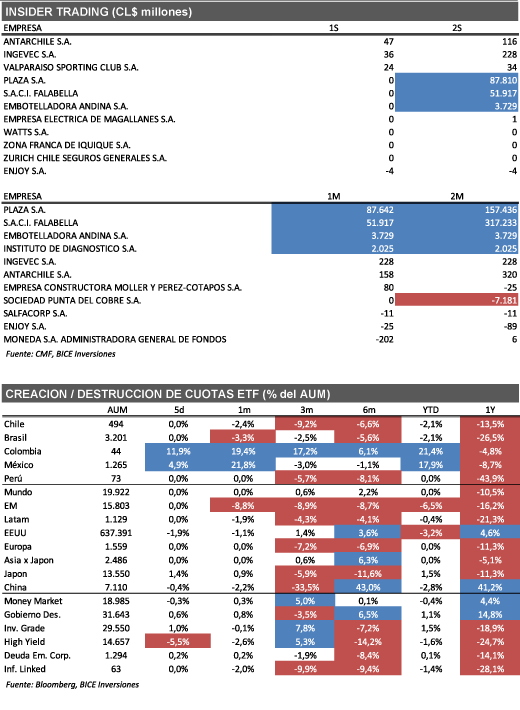

Insider Trading en Antarchile, Ingevec y Enjoy. Durante la semana se registraron inversiones netas en (1) Antarchile (CL$ 47 millones) realizada por “Antarchile” (accionista controlador); (2) Ingevec (CL$ 36 millones) realizada por “Asesorías e Inversiones Desarrollos del Maipo Ltda” (sociedad ligada al gerente general). Por otro lado, se registraron desinversiones netas en (3) Enjoy (CL$ -4 millones) realizada por “Penta Vida Compañía de Seguros de Vida” (accionista no controlador).

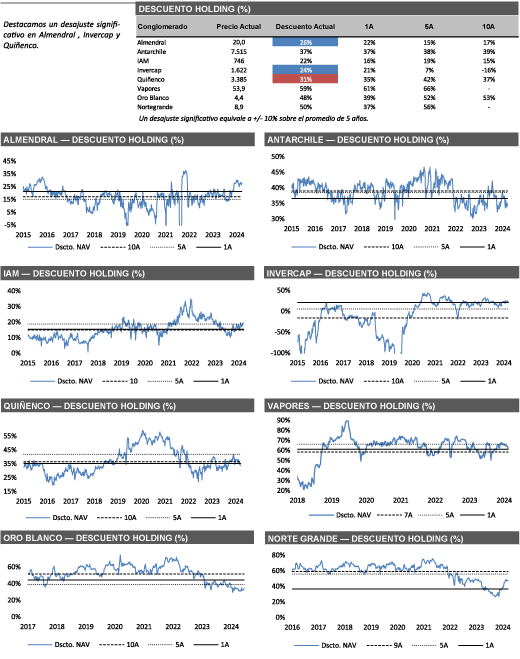

Descuento holding. Al cierre de la semana, destacan desajustes significativos en Almendral (26% de descuento vs 15% promedio de 5 años) e Invercap (24% de descuento vs 7% promedio de 5 años) y Quiñenco (31% de descuento vs 42% promedio de 5 años).

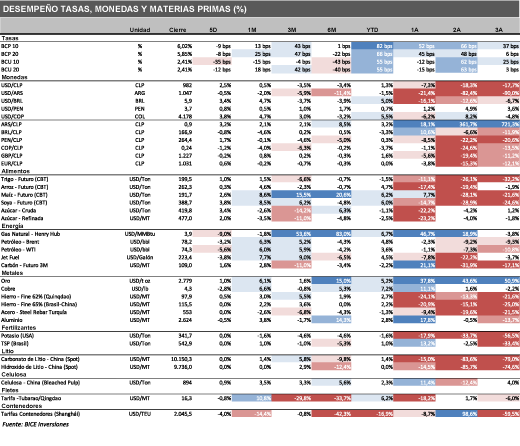

En cuanto a ETF, durante la semana no se registraron variaciones relevantes en las cuotas del ETF chileno (ECH), acumulando una destrucción de 2,1% en lo que va del año y una destrucción de cuotas de 13,5% durante los últimos 12 meses.

RESUMEN NOTICIAS DE LA SEMANA — RENTA VARIABLE LOCAL

Actualización Visión Acciones Chilenas 2025. Retomando el crecimiento en un año electoral.

-El índice IPSA retomará el crecimiento de utilidades en 2025, con un crecimiento esperado de +15% para 2025 y +8% para 2026.

-En este contexto, estimamos que el IPSA podría superar los 8.000 puntos hacia fines de 2025, situándose en 8.021 puntos, consistente con un retorno potencial de 18%. Nuestro precio objetivo es el resultado de dos métodos: (1) Un enfoque "top-down" (7.711 puntos), donde utilizamos nuestra proyección de utilidades por acción para el IPSA en 2025 (+15% a/a) y le asignamos un múltiplo precio/utilidad de 11x; (2) un enfoque "bottom-up" (8.330 puntos), donde ponderamos el retorno total esperado de cada empresa según sus respectivos pesos en el índice.

-En 2025, el sector Retail liderará el crecimiento (+33% a/a), impulsado por la recuperación de la demanda interna y mejoras en eficiencia. Le seguirían sanitarias (+10% a/a), gracias al nuevo ciclo tarifario 2025-2030, y los Centros Comerciales (+8% a/a), beneficiados por un crecimiento saludable de GLA y altas tasas de ocupación. Sin embargo, las Empresas Eléctricas moderarán este crecimiento debido a una alta base comparable y efectos extraordinarios de 2024.

-En nuestra opinión, las valorizaciones del IPSA indican un atractivo punto de entrada. con un múltiplo Precio/Utilidades esperadas de 10,2x, un 20% por debajo de su promedio de 5 años y cercano al extremo inferior histórico. América Latina, en general, sigue siendo una de las regiones más baratas para invertir, destacando Brasil y el MSCI LatAm, cuyas valorizaciones se encuentran en sus mínimos de la última década.

Estamos incorporando BCI y Falabella en reemplazo de Vapores y Concha y Toro.

-Estamos incorporando BCI debido al significativo rezago que presenta en su valorización relativa frente a comparables. Actualmente, BCI transa cerca de 0,9x bolsa/libro, con un 15% de descuento respecto a sus pares chilenos. Este rezago sería incluso más grande si consideramos las valorizaciones de bancos regionales en EE.UU. Acorde a nuestras estimaciones, BCI en Chile estaría transando a 0,7x bolsa/libro.

-Reincorporamos Falabella tras un alza en las expectativas de resultados para 2025. La compañía continúa capturando la recuperación del consumo discrecional en Chile, mientras implementa mejoras en eficiencia. Anticipamos una recuperación en el segmento de Mejoramiento del Hogar (aproximadamente 11% del EBITDA U12M) y un crecimiento acelerado de ventas en Sodimac Chile, apoyado por la recuperación del sector construcción. Las valorizaciones son atractivas, con un múltiplo precio/utilidad 2025E de 15x, por debajo de su promedio histórico de 19x.

-Finalmente, retiramos Concha y Toro debido a un menor atractivo en valorización, lo que limita su potencial de revalorización. También retiramos Vapores, pese a su alto dividendo, adoptando una postura más cautelosa ante la rápida caída en tarifas de contenedores y la resolución de catalizadores que podrían haber impulsado la acción.

Fuente: Bice Inversiones.