Ventas cortas registraron una disminución de 4,3% respecto a la semana anterior. Las principales bajas fueron IAM, CAP y SQM-B. Aumentos se observaron en CCU, LTM y SMU

Entre las principales noticias de la semana: (1) Comienza temporada de resultados corporativos del 3T24 y (2) Resultados Corporativos 3T24: Parque Arauco.

Ventas cortas registraron una disminución de –4,3% respecto a la semana anterior, llegando a CL$ 81.675 millones. Las principales bajas fueron IAM (CL$ -1.646 millones), CAP (CL$ -1.151 millones) y SQM-B (CL$ -824 millones). En tanto las principales alzas se observaron en CCU (CL$ 734 millones), LTM (CL$ 639 millones) y SMU (CL$ 249 millones). Al cierre de la semana, las acciones con mayor stock de venta corta ajustadas por volumen fueron CCU, Entel y Cencomalls.

Simultáneas registraron un aumento de +1,3% respecto a la semana anterior, llegando a CL$ 294.883 millones. Las principales alzas fueron Itaucl (CL$ 5.770 millones), CAP (CL$ 1.749 millones) y Sigdo Koppers (CL$ 1.207 millones). En tanto las principales bajas se observaron en ILC (CL$ -2.041 millones), SQM-B (CL$ -1.557 millones) y CMPC (CL$ -722 millones). Al cierre de la semana, las acciones con mayor stock de simultáneas fueron Itaucl, SQM-B y Vapores.

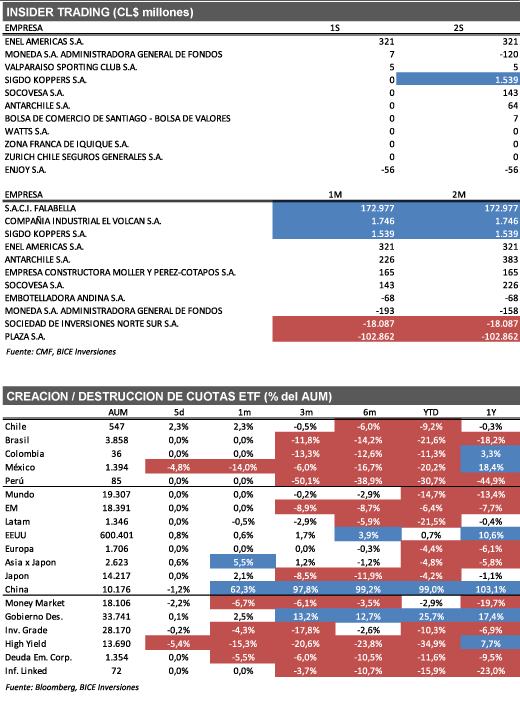

Insider Trading en Enel Americas y Enjoy. Durante la semana se registró una inversión neta en (1) Enel Americas S.A. (CL$ 321 millones) realizada por “Enel S.p.A.” (Accionista controlador); y una desinversión neta en (1) Enjoy S.A. (CL$ -56 millones) realizada por “Penta Vida Compañía de Seguros de Vida S.A.” (Accionista no controlador).

Descuento holding. Al cierre de la semana, destacan desajustes significativos en Nortegran-de (40% de descuento vs 57% promedio de 5 años), Almendral (30% de descuento vs 15% promedio de 5 años) e Invercap (25% de descuento vs 1% promedio de 5 años).

En cuanto a ETF, durante la semana se registró una creación de cuotas de +2,3% del ETF chileno (ECH), mientras que se acumula una destrucción de cuotas de –9,2% en lo que va del año y una destrucción de cuotas de –0,3% durante los últimos 12 meses.

RESUMEN NOTICIAS DE LA SEMANA — RENTA VARIABLE LOCAL

Temporada de Resultados Corporativos 3T24: Empresas del IPSA reportarían el mejor tercer trimestre desde el año 2021. El jueves 24 de octubre comenzó la temporada de resultados del 3T24, la cual se espera que dure hasta el 19 de noviembre. Según nuestras estimaciones, las empresas del IPSA reporten un crecimiento de +15,7% a/a en utilidad neta y un desempeño plano en EBITDA a/a. Usamos suma lineal y estimaciones de consenso de mercado para aquellas empresas del IPSA restringidas o no cubiertas. Según nuestras estimaciones, aprox. 93% del crecimiento de las utilidades se explicaría por el sector bancario (más de la mitad relacionado exclusivamente a Banco Santander). Por otro lado, SQM representaría aprox. 87% de la compensación negativa en utilidades este trimestre.

Resultados Corporativos 3T24 – Parque Arauco: Nivel de ocupación récord y fuerte crecimiento del EBITDA impulsado por Chile y Colombia. La compañía registró un EBITDA de CL$ CL$ 54.659 millones (+20,4% a/a), en línea con nuestras expectativas y las del consenso del mercado. La empresa alcanzó un nivel de ocupación histórico de 96,4% (+36 pb a/a), impulsado por Perú (+160 pb a/a hasta 97.4%) y Colombia (+90 pb a/a hasta 94.7%). En tanto, el incremento del EBITDA consolidado (+20,4% a/a) fue impulsado aprox. 86% por Chile y Colombia. En Chile, el EBITDA aumentó +16,3% a/a, por un buen desempeño y crecimiento de doble dígito en Parque Arauco Kennedy (PAK) y Arauco Premium Outlets. En Colombia, el EBITDA creció +49,1% a/a en CLP (+38,1% en COP), principalmente por la incorporación de Parque Fabricato y Titán Plaza en el 4T23. La compa-ñía entregó más información sobre la venta del 49% de Premium Outlets en Chile a AFP Habitat, donde si se incluye la tarifa de administración, el cap rate de la transacción sería aprox. 7%, (vs 8,1% preliminar). Lo ante-rior está más en línea con la reciente transacción de Open Plaza Kennedy (6,7% excluyendo sinergias). Destaca-mos la consistente mejora en niveles de ocupación y costos de ocupación promedio, alineado a niveles pre-pandemia. Los tres países tuvieron un buen desempeño, destacando el positivo desempeño de activos maduros en Chile y la incorporación de dos centros comerciales nuevos en Colombia en el 4T23. Además, valo-ramos los esfuerzos de la empresa por reducir su ratio DFN/EBITDA a 4,9x (en comparación con 5,4x en el 3T23 y 5,2x en el 2T24), marcando su nivel más bajo en cinco años. Dado que los resultados estuvieron en línea con las expectativas, esperamos una reacción neutral en el corto plazo y reafirmamos nuestro precio objetivo y recomendación de comprar.

Fuente: Bice Inversiones.

, en la plaza Pedro Zerolo, a 2 de julio de 2025, en Madrid (España). Este año los encargados de dar el Pregón del")